业绩“失速”、过度依赖大客户,矽电股份仍头悬“利剑”

近日,矽电半导体设备(深圳)股份有限公司(以下简称“矽电股份”)IPO注册申请获得了中国证监会的同意,将登陆创业板。同时,矽电股份成为2025年首家披露IPO注册生效的企业。

回顾矽电股份IPO进程,可以发现这家公司IPO第四年才提交注册。公司近年来业绩增长乏力,盈利能力偏弱,在与同行的竞争中落于下风。此外,矽电股份过度依赖大客户,股权结构稳定性欠佳。诸多问题悬于头上,恐令投资者心中不安。

业绩出现负增长

公开资料显示,矽电股份成立于2003年,主要从事半导体专用设备的研发、生产和销售,专注于半导体探针测试技术领域。公司的主要产品是探针台设备,主要用于半导体制造过程中的晶圆测试环节。

览富财经网发现,矽电股份的IPO之路历经坎坷,从上市申请到注册生效近千天。该公司创业板IPO申请早在2022年6月就获得了深交所的受理,但两个月后因保荐机构招商证券被立案调查而被迫中止。2024年,矽电股份又踩雷了审计机构天职国际,发行上市审核再次中止。

2025年1月21日,矽电股份IPO审核状态更新为注册生效。距离成功上市又进一步,但矽电股份却丝毫不敢放松,因为公司的业绩出现了下滑的风险。

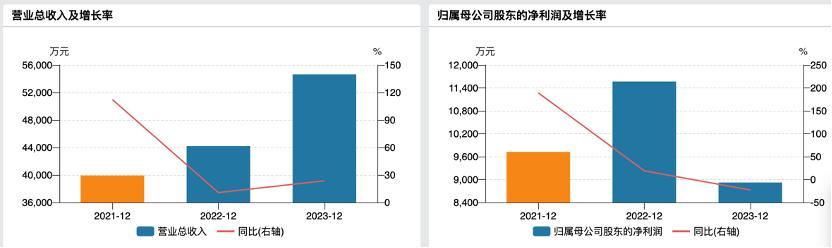

2021年至2023年,矽电股份实现营收分别为3.99亿元、4.42亿元、5.46亿元,同比增速分别为112.29%、10.73%、23.61%;同期扣非归母净利润分别约为0.94亿元、1.03亿元、0.83亿元,同比增速分别为305.41%、9.56%、-19.19%。值得注意的是,矽电股份的业绩增速在2022年出现下滑趋势迹象之后,在2023年出现负增长,增收不增利。

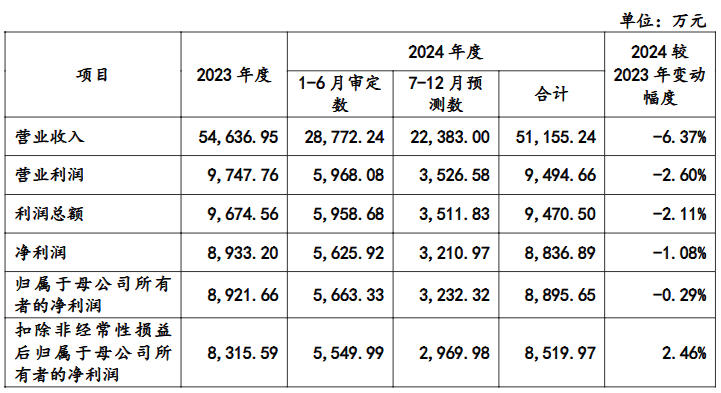

根据招股书,矽电股份预计2024年实现营收约5.12亿元,较2023年同期减少6.37%;预计归母净利润约为0.89亿元,较2023年同期减少0.29%,下滑趋势仍在持续。

矽电股份坦承,如果未来发生行业周期性下行、市场竞争加剧,或是公司不能有效拓展市场等情况,将会使公司承受较大的经营压力,经营业绩或存在持续下滑的风险。

此外,矽电股份的经营活动现金流屡屡为负。2021年至2024年上半年,公司经营活动产生的现金流量净额分别为-492.55万元、2.25亿元、-7886.49万元、-566.99万元,存在较大波动。

随着公司经营规模的不断扩大,营运资金需求持续增加,如果客户不能按时结算或及时付款,将会影响公司的资金周转和使用效率,可能导致矽电股份出现流动性风险,进而对公司业绩产生不利影响。

毛利率水平垫底

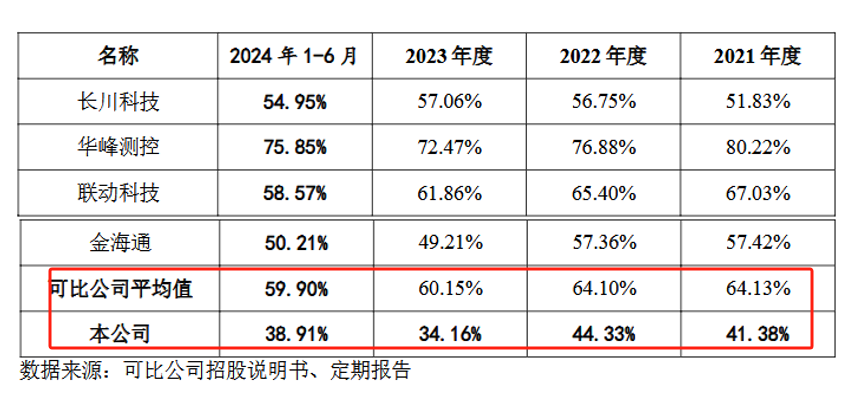

为了保证业绩稳定,矽电股份不得不调整大客户销售定价,导致公司的毛利率节节走低。2021年至2023年以及2024年上半年,矽电股份综合毛利率分别为41.38%、44.33%、34.16%和38.91%,整体呈现下降趋势。

与同行相比,矽电股份也逐步落于下风。报告期内,长川科技、华峰测控、联动科技等同行可比公司的毛利率平均值分别为64.13%、64.10%、60.15%、59.9%。显然,矽电股份的毛利率水平远低于同行可比公司均值。

矽电股份在招股书中解释称,这主要是公司与可比公司的主营业务产品种类不同,不同类型产品的毛利率存在差异。

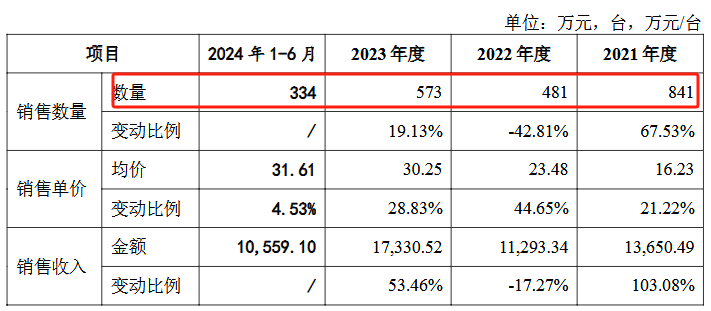

除此以外,矽电股份的核心产品销量也在下降。报告期内,公司核心产品晶圆探针台的销售数量分别为841台、481台、573台和334台。2022年该产品销量锐减,2023年虽有所恢复,但距离2021年的销量仍有不小的差距。

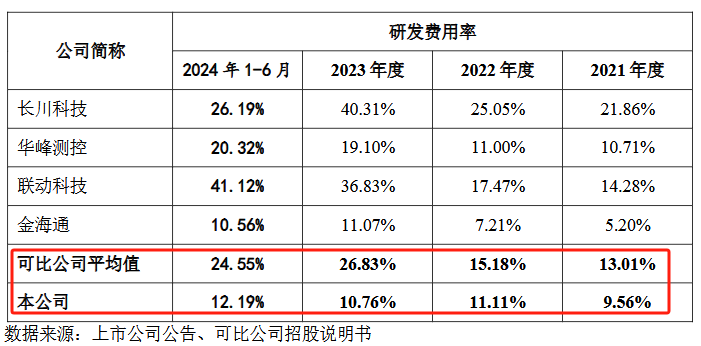

在研发方面,矽电股份的研发费用率也低于同行可比公司平均水平。报告期内,矽电股份的研发费用率分别为9.56%、11.11%、10.76%、12.19%,对应可比公司均值分别为13.01%、15.18%、26.83%、24.55%。

过度依赖大客户

矽电股份在成长的过程中过于依赖大客户,后续可能引发相关风险。

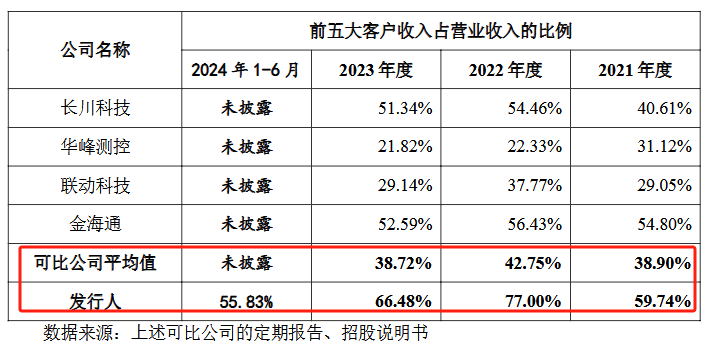

据介绍,矽电股份的主要客户包括三安光电、兆驰股份、华灿光电、士兰微等上市公司。2021年至2023年及2024年上半年,公司对前五大客户的销售收入占比分别为59.74%、77.00%、66.48%和55.83%。

其中,矽电股份对三安光电和兆驰股份的依赖度相对较高。2021年至2023年及2024年上半年,公司从上述两家客户获得的销售收入占比分别为25.52%、60.26%、44.22%和21.06%。尤其是在2022年,矽电股份来自三安光电、兆驰股份的收入占比超过50%。

对此,矽电股份表示,客户集中度高主要是因为LED芯片行业市场较为集中。根据CSA Research等机构的数据,2020年和2021年,LED芯片行业前6家企业的产能占行业总产能的比例超过80%。

不过,根据览富财经网的观察,同行可比公司并没有像矽电股份一样出现过于依赖大客户的情况。2021年至2023年,同行可比公司前五大客户占营业收入的比例平均值分别为38.90%、42.75%、38.72%,远低于矽电股份。

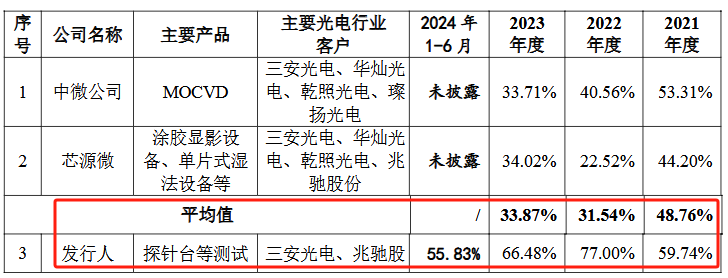

为了增加可比性,矽电股份还特意选取了下游行业同样是LED芯片的两家可比公司中微公司和芯源微。2021年至2023年,这两家企业的客户集中度平均值分别为48.76%、31.54%、33.87%,同样远低于矽电股份。

需要说明的是,客户集中度高是一把“双刃剑”。在客户集中的情况下,维护好少数几个大客户,就可以保证公司获得稳定的订单;但另一方面,大客户可能因为自身业务调整、市场竞争等原因,大幅缩减对公司的采购量,给公司的经营带来不利影响。

大客户亲属入股

在IPO之前,公司大客户三安光电和兆驰股份的关联方还入股了矽电股份。

根据招股书,2020年9月,自然人林志强、顾乡增资入股矽电股份,增资价格为36.67元/股,共计4750万元。其中,林志强是三安光电的董事长,持有矽电股份2.4%股份;顾乡的父亲顾伟是兆驰股份的实际控制人,顾乡持有矽电股份1.74%股份。这也不难理解,矽电股份在2022年有超过六成的销售收入来自三安光电、兆驰股份。

此外,矽电股份销售至三安光电的同型号产品相较于其他客户普遍低20%左右。对于大客户关联方突击入股等情况,监管也保持高度关注。在此前的问询中,监管就要求公司说明林志强、顾乡入股对公司业务发展的影响,是否存在为公司提供商业机会等情况。

从公司股权结构看,矽电股份未来发展的稳定性也有待观察。根据公司披露,何沁修、王胜利、杨波、辜国文、胡泓五人为公司共同实际控制人,合计控制公司67.99%的表决权。自2004年8月至今,上述五人的持股比例始终相等。

业内人士表示,多位共同实际控制人可能因个人利益诉求、经营理念差异而产生分歧。一旦缺乏有效的决策协调和利益平衡机制,面对重大事项时恐怕难以达成一致,导致决策效率降低、内部矛盾激化,进而影响公司控制权的稳定。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,欢迎转载,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;

3.作者投稿可能会经我们编辑修改或补充。

-

评论

-

相关推荐

-

新股洞见

原创

原创业绩“失速”、过度依赖大客户,矽电股份仍头悬“利剑”

近年来,矽电股份业绩增长乏力,盈利能力偏弱,在与同行的竞争中落于下风。2小时前览富财经网 -

新股洞见

新芯股份IPO:技术先进工艺完善 致力于繁荣中国半导体高端应用

自开板以来,集聚了众多战略性新兴产业,一批细分领域的头部企业在资本市场崭露头角,有力推动了产业链发展。4小时前挖贝网 -

新股洞见

轻松健康赴港IPO:剔除“轻松筹”业务,盈利能力承压,资本市场或“用脚投票

轻松健康集团的IPO之路是业务转型与资本考验的双重挑战。8小时前博望财经 -

新股洞见

开年第一个茶饮IPO,美团龙珠领投

新春伊始,港交所消费赛道迎来一个标志性IPO。古茗控股有限公司于今日正式登陆港交所,开盘上涨,市值一度达240亿港元,成为开年最大新茶饮IPO。9小时前投资界 -

新股洞见

电鳗号-泽润新能IPO:对单一大客户依赖严重 海外收入占比高

泽润新能仍计划通过IPO募集资金7.2亿元用于扩产项目,其中约3亿元将用于光伏组件通用及智能接线盒扩产项目1天前电鳗快报 -

新股洞见

新股解读|派格生物:不足三年亏损近8亿元 核心GLP-1单品能否上演造富神话?

国产GLP-1药物赛道上,已然挤满了前来掘金的新老药企。1天前智通财经 -

新股洞见

新股前瞻|颖通控股冲刺“香水第一股”的B面:自有品牌占比不足1% 代理大牌真“香”?

表面的“真香”背后,颖通控股的基本面似乎也并非没有瑕疵……1天前智通财经 -

新股洞见

IPO未果,澎立生物“卖身”奥浦迈

2月10日,奥浦迈正式复牌,其筹划近一个月的重大资产重组预案浮出水面,公司拟以发行股份及支付现金的方式收购澎立生物100%股权。复牌当日,奥浦迈股价高开,盘中涨超14%,最终收涨7.3%。1天前环球老虎财经 -

新股洞见

宝济药业报考港交所IPO,持续大额亏损

近日,上海宝济药业股份有限公司 – B(下称“宝济药业”)递交招股书,准备在港交所主板上市,中信证券、海通国际为联席保荐人。1天前贝多财经 -

新股洞见

安井食品,靠火锅丸子撑起一个厦门IPO

公司在公告中表示,此次赴港上市主要是为加快公司的国际化战略及海外业务布局,增强境外融资能力,并提升综合竞争力。正如眼下掀起A+H上市潮,港股被不少企业视为拓展全球化市场的重要支点。1天前投资界

-

1国家发展改革委组织召开磷石膏综合治理工作电视电话会议

-

2谷歌开发者大会将于5月20-21日举行

-

3深圳:支持“人工智能+”医疗美容应用场景建设

-

4国家医疗保障局推出“医保影像云索引”

-

5娃哈哈回应“商标转让”:转让给食品公司 未对集团经营和资产稳定造成影响

-

6合肥:2025年将持续提升集成电路、新型显示、人工智能等三大国家级战新产业集群能级

-

7字节豆包大模型团队提出稀疏模型架构 推理成本最高可降低83%

-

8江苏省级母基金第二批产业专项基金集中签约 总规模408亿元

-

91月中国手机市场激活量同比涨11.9%,中国厂商包揽前五

-

10生态环境部:推动危废收集便利化、转移快捷化、监管信息化

-

11商务部等部门11日发布《关于增开银发旅游列车 促进服务消费发展的行动计划》

-

12宁德时代新能源科技股份有限公司向港交所提交上市申请

-

13十一部门:培育世界一流大型铜企业集团 提升铜采选、冶炼环节集中度

-

14今年首架未经涂装的空客A350飞机入境中国开展完成和交付程序

-

15中国电信天翼云推出息壤智算一体机-DeepSeek版

-

1国家发展改革委组织召开磷石膏综合治理工作电视电话会议

-

2谷歌开发者大会将于5月20-21日举行

-

3深圳:支持“人工智能+”医疗美容应用场景建设

-

4国家医疗保障局推出“医保影像云索引”

-

5娃哈哈回应“商标转让”:转让给食品公司 未对集团经营和资产稳定造成影响

-

6合肥:2025年将持续提升集成电路、新型显示、人工智能等三大国家级战新产业集群能级

-

7字节豆包大模型团队提出稀疏模型架构 推理成本最高可降低83%

-

8江苏省级母基金第二批产业专项基金集中签约 总规模408亿元

-

91月中国手机市场激活量同比涨11.9%,中国厂商包揽前五

-

10生态环境部:推动危废收集便利化、转移快捷化、监管信息化

-

11商务部等部门11日发布《关于增开银发旅游列车 促进服务消费发展的行动计划》

-

12宁德时代新能源科技股份有限公司向港交所提交上市申请

-

13十一部门:培育世界一流大型铜企业集团 提升铜采选、冶炼环节集中度

-

14今年首架未经涂装的空客A350飞机入境中国开展完成和交付程序

-

15中国电信天翼云推出息壤智算一体机-DeepSeek版

- 投稿

- 反馈

-

-

- 回顶部

京公网安备 11010602105097号

京公网安备 11010602105097号