新股前瞻|颖通控股冲刺“香水第一股”的B面:自有品牌占比不足1% 代理大牌真“香”?

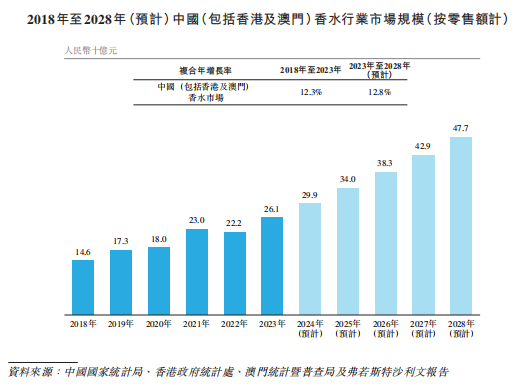

近年来,国内市场“悦己”风潮愈演愈烈,消费者“穿香”意识加速苏醒。行业视角下,虽说我国香水行业起步较晚,但在国际巨头主导的市场教育之下,西方香水文化持续渗透,推动着国内香水市场的快速发展。数据显示,中国香水总市场规模由2018年的146亿元(人民币,单位下同)增加至2023年的261亿元,对应复合年增长率高达12.3%。

市场快速扩容的进程中,自然也会孕育出无数的商业机遇。智通财经APP注意到,日前,管理着爱马仕等全球知名香水品牌的颖通控股有限公司(以下简称“颖通控股”)再次递表港交所。招股书显示,按2023年零售额计算,颖通控股是中国最大的香水品牌管理公司,拥有庞大且多元化的品牌组合。同时,颖通控股也是中国市场五大香水集团里唯一的香水品牌管理公司。而除香水外,颖通控股销售的产品还包括了彩妆、护肤品、个护产品、眼镜及家居香氛。

如果圆梦港交所,那颖通控股也有望顺势成为中国“香水第一股”。但翻开招股书,表面的“真香”背后颖通的基本面似乎也并非毫无瑕疵。尽管已经跻身行业第一梯队,但颖通控股的香水生意究竟能不能撑起一个IPO,这或许仍是一个值得商榷的问题。

嗅觉经济真“香”?

颖通控股的经营历史可以向前追溯至1987年,当时公司的主要经营附属公司便着手将国际香水引入中国内地,并将眼镜产品引入港澳。三十多年前的商业举动,不仅令颖通控股成为内地市场引入进口香水产品的早期先行者,也为其今日在行业取得领先地位打下了基础。截至2025年2月4日,颖通控股合计管理着66个外部品牌,其中便包括了爱马仕、梵克雅宝等国际知名品牌;与此同时,公司的销售网络也已遍布中国内地400多个城市。

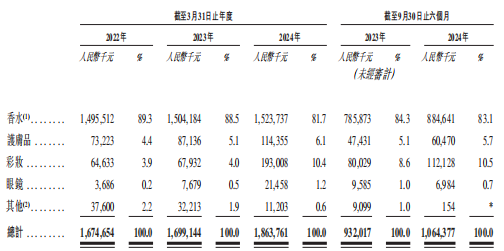

在较为突出的先发优势和规模优势加持下,按2023年零售额计算,颖通控股已成长为中国第三大香水集团,同时也是国内最大的香水品牌管理公司。数据显示,2022财年-2024财年,颖通控股的收入为16.75亿元、16.99亿元、18.64亿元,收入增速在最近一个完整财年里有所放大。进入2025财年后,截至2024年9月30日止六个月,颖通控股的收入为10.64亿元,同比增加了14.2%。

拆分营收结构看,颖通控股的收入主要由香水品类贡献,2022财年-2024财年香水业务占公司收入比重为89.3%、88.5%、81.7%。值得一提的是,2024财年公司香水业务收入占比较上年大幅缩水,但就该业务的规模看其实并没有减少,因此变动主要源于香水以外产品的收入贡献度增加。

如前所述,颖通控股还经营着护肤品、彩妆、眼镜及家居香氛等产品。上述期内,颖通控股的护肤品业务收入由7322.3万元增加至1.14亿元,占比由4.4%提升至6.1%;彩妆业务收入由6463.3万元增加至1.93亿元,占比由3.9%提升至10.4%。此外,颖通控股还有小部分收入来源于眼镜及其他业务。

2025财年上半财年,颖通控股的香水、护肤品、彩妆分别实现收入8.85亿元、6047万元、1.12亿元,同比口径均有不同程度的增长。

规模与日俱增的过程中,颖通控股的各项利润指标是否也同步优化了呢?答案似乎并非如此,2022财年-2025财年上半财年,颖通控股的毛利分别为8.61亿元、8.56亿元、9.38亿元、5.32亿元,对应毛利率51.4%、50.4%、50.3%、50%,盈利能力有所减弱。进一步来看,上述期内公司香水销售的毛利率分别为49.5%、49.1%、48.5%、50.7%,呈现出一定波动。同期,颖通控股的净利润分别为1.71亿元、1.73亿元、2.06亿元、1.15亿元,整体保持增长趋势。

第一梯队里的“少数派”有多大“后劲”?

细究颖通控股的商业模式,不难发现公司开展业务十分依赖品牌授权商(包括品牌所有者及其一级授权经营商)。一旦品牌授权商转向直营或寻求其他合作方,那么颖通控股的业绩势必会受到影响。

一个较近的例子是,2022年12月,颖通控股与一家主要奢侈品牌的主要品牌授权商签订的分销协议到期。而在2023财年里颖通控股通过分销该品牌获得了4.25亿元收入,占当年总收入的比例高达25.5%。据了解,双方合作终止主要是因为该品牌授权商决定自行在中国经营该品牌。

毋庸讳言,颖通控股作为国内前五大香水集团里唯一的品牌代理公司,其在渠道资源、运营方法论等方面的竞争优势自不可小觑。但作为CR5中“少数派”的颖通控股,未来想要获得持续的成功恐怕并不容易。毕竟,高度仰赖代理品牌相当于把自身的命门交到别人手上,即便未来规模再上台阶其发展的确定性始终会“差点意思”。

或许也是意识到了这一点,颖通控股一直努力同更多的外部品牌建立合作,以此来“摊薄”单一品牌授权商的影响力。数据显示,2022财年-2025财年上半财年各期末,颖通控股管理的外部品牌的数目分别为47个、51个、64个、62个,而到了今年2月4日,这一数据进一步增加至66个。

除了加速“跑马圈地”以外,颖通控股其实也有在向头部梯队里的同业们“看齐”——发展自有品牌。多年以前,颖通控股便推出了自有品牌Santa Monica,2022年时,颖通以该品牌一口气推出了五款香水。然而,该自有品牌始终未能在市场上激起多大浪花,最近三个完整财年里由该品牌产生的收入占公司总收入的比重均不足1%。

尽管开局不利,不过颖通控股仍计划加码自有品牌的建设。据公司方面透露,下一步颖通计划微调Santa Monica的产品分类,使其更加切合目标客户的偏好及消费力。同时,颖通还计划在该品牌下开发家居香氛产品。而除了Santa Monica外,颖通控股还将在不久的将来开发推广护肤品品牌等其他自有品牌。

可观的业务规模,无疑可视为是颖通控股冲击“香水第一股”的底气所在。但与此同时,过分依赖品牌授权商的现实也会加重市场对于颖通业绩增长确定性和持续性的担忧。对于颖通控股而言,公司后续的资本之路能否走得顺畅,或许还会有较多的变数。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,欢迎转载,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;

3.作者投稿可能会经我们编辑修改或补充。

-

评论

-

相关推荐

-

新股洞见

电鳗号-泽润新能IPO:对单一大客户依赖严重 海外收入占比高

泽润新能仍计划通过IPO募集资金7.2亿元用于扩产项目,其中约3亿元将用于光伏组件通用及智能接线盒扩产项目21小时前电鳗快报 -

新股洞见

新股解读|派格生物:不足三年亏损近8亿元 核心GLP-1单品能否上演造富神话?

国产GLP-1药物赛道上,已然挤满了前来掘金的新老药企。23小时前智通财经 -

新股洞见

新股前瞻|颖通控股冲刺“香水第一股”的B面:自有品牌占比不足1% 代理大牌真“香”?

表面的“真香”背后,颖通控股的基本面似乎也并非没有瑕疵……23小时前智通财经 -

新股洞见

IPO未果,澎立生物“卖身”奥浦迈

2月10日,奥浦迈正式复牌,其筹划近一个月的重大资产重组预案浮出水面,公司拟以发行股份及支付现金的方式收购澎立生物100%股权。复牌当日,奥浦迈股价高开,盘中涨超14%,最终收涨7.3%。1天前环球老虎财经 -

新股洞见

宝济药业报考港交所IPO,持续大额亏损

近日,上海宝济药业股份有限公司 – B(下称“宝济药业”)递交招股书,准备在港交所主板上市,中信证券、海通国际为联席保荐人。1天前贝多财经 -

新股洞见

安井食品,靠火锅丸子撑起一个厦门IPO

公司在公告中表示,此次赴港上市主要是为加快公司的国际化战略及海外业务布局,增强境外融资能力,并提升综合竞争力。正如眼下掀起A+H上市潮,港股被不少企业视为拓展全球化市场的重要支点。1天前投资界 -

新股洞见

电鳗财经|中策橡胶IPO:董事长获分红13亿元却借款7000万入股

数据显示,在2020年至2022年中,中策橡胶在盈利能力上呈现了持续下滑的趋势。扣非净利润在经历了2020年上涨了44.62%达到18.68亿元后,2021年掉头下滑了30.84%仅为12.92亿元...1天前电鳗快报 -

新股洞见

均胜电子:债务“压顶”,业绩增长陷入停滞,实控人曾被通报批评,赴港IPO谋脱困?

若成功上市,均胜电子对募集资金的管理和使用用途不免让投资者担心。1天前博望财经 -

新股洞见

原创

原创创业板过会未拿文企业24家

览富财经网讯:1月21日证监会核发1家创业板企业IPO批文:矽电股份(过会时间:2023-4-13),截止2025年2月8日创业板过会未拿文企业24家,其中2家1天前览富财经网 -

新股洞见

原创

原创沪深主板过会未拿文企业12家

览富财经网讯:1月24日证监会核发1家沪市主板企业IPO批文:肯特催化(过会时间:2023-6-28),截止2025年2月8日沪深主板过会未拿文企业共12家,其1天前览富财经网

-

1商务部等部门11日发布《关于增开银发旅游列车 促进服务消费发展的行动计划》

-

2宁德时代新能源科技股份有限公司向港交所提交上市申请

-

3十一部门:培育世界一流大型铜企业集团 提升铜采选、冶炼环节集中度

-

4今年首架未经涂装的空客A350飞机入境中国开展完成和交付程序

-

5中国电信天翼云推出息壤智算一体机-DeepSeek版

-

6农业农村部:要着力引导生猪和肉牛奶牛生产适应性调整 做好逆周期调控

-

7苹果和阿里巴巴据称将合作为中国iPhone用户开发AI功能

-

8OpenAI首席执行官称希望与中国合作

-

9中信证券:AI浪潮扩大电力缺口 IDC电力系统迎来变革

-

10华泰证券:短期黄金价格可能面临震荡 长期有望维持相对表现

-

11“哈利·波特”落户上海锦江乐园 预计2027年开门迎客

-

12柳州:2024年累计化解到期债务本息超过1000亿元

-

13乘联会:1月比亚迪出口66336辆 特斯拉中国出口29535辆

-

14中信建投:基本面未验证前 AI产业短期关键跟踪指标或是DeepSeek的流量

-

15乘联分会:1月新能源乘用车零售销量74.4万辆 同比增长10.5%、环比下降42.9%

-

1商务部等部门11日发布《关于增开银发旅游列车 促进服务消费发展的行动计划》

-

2宁德时代新能源科技股份有限公司向港交所提交上市申请

-

3十一部门:培育世界一流大型铜企业集团 提升铜采选、冶炼环节集中度

-

4今年首架未经涂装的空客A350飞机入境中国开展完成和交付程序

-

5中国电信天翼云推出息壤智算一体机-DeepSeek版

-

6农业农村部:要着力引导生猪和肉牛奶牛生产适应性调整 做好逆周期调控

-

7苹果和阿里巴巴据称将合作为中国iPhone用户开发AI功能

-

8OpenAI首席执行官称希望与中国合作

-

9中信证券:AI浪潮扩大电力缺口 IDC电力系统迎来变革

-

10华泰证券:短期黄金价格可能面临震荡 长期有望维持相对表现

-

11“哈利·波特”落户上海锦江乐园 预计2027年开门迎客

-

12柳州:2024年累计化解到期债务本息超过1000亿元

-

13乘联会:1月比亚迪出口66336辆 特斯拉中国出口29535辆

-

14中信建投:基本面未验证前 AI产业短期关键跟踪指标或是DeepSeek的流量

-

15乘联分会:1月新能源乘用车零售销量74.4万辆 同比增长10.5%、环比下降42.9%

- 投稿

- 反馈

-

-

- 回顶部

京公网安备 11010602105097号

京公网安备 11010602105097号