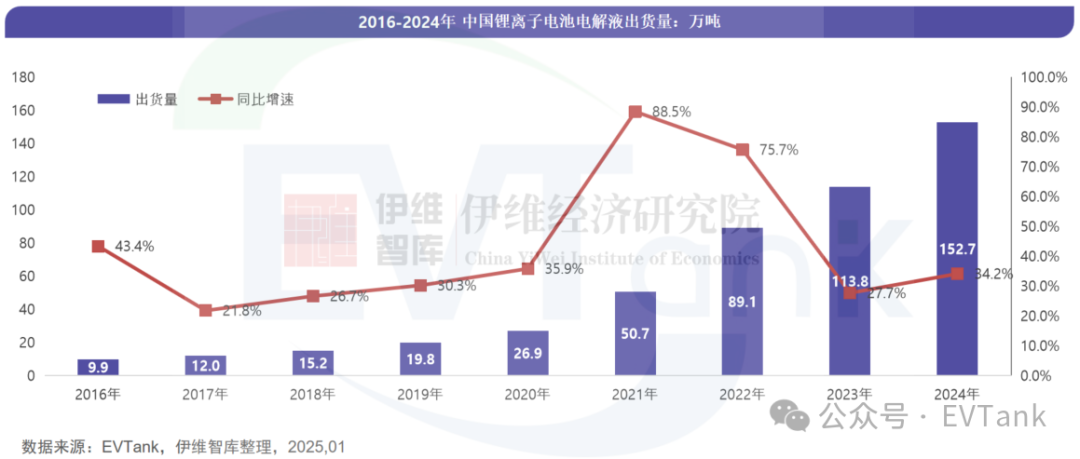

EVTank:2024年中国锂离子电池电解液出货量为152.7万吨 同比增长34.2%

智通财经APP获悉,近日,研究机构EVTank联合伊维经济研究院共同发布了《中国锂离子电池电解液行业发展白皮书(2025年)》。EVTank统计数据显示,在锂离子电池尤其是储能电池的带动下,全球锂离子电池电解液出货量达到166.2万吨,同比增长26.7%。白皮书数据显示,2024年中国锂离子电池电解液出货量为152.7万吨,同比增长34.2%,增速进一步提升,且中国电解液出货量的全球占比继续提升90%以上。

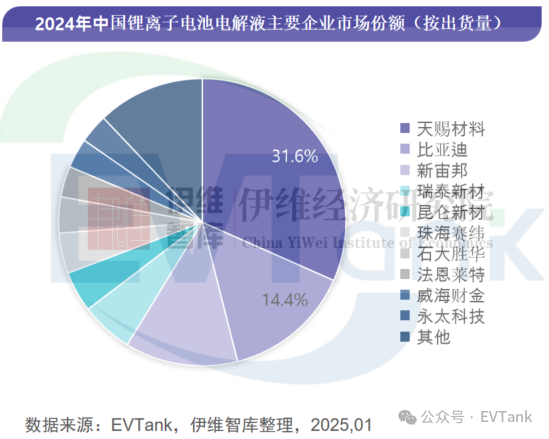

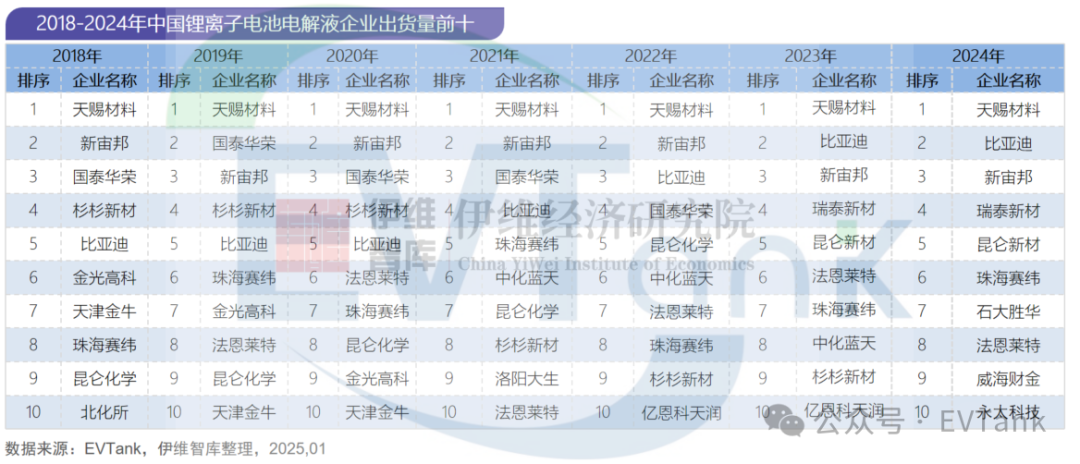

从主要企业来看,中国大部分电解液企业的出货量均保持同比正向增长,其中石大胜华、永太科技等企业的出货量同比增幅高达3倍以上。天赐材料以接近50万吨的出货量排名第一,国内市场份额为31.6%,相比2023年度有所下降。EVTank统计数据显示,2024年度中国电解液企业市场份额前四保持不变,依次为天赐材料、比亚迪、新宙邦和瑞泰新材。2024年度,出货量前十企业的门槛提高至5万吨,相比2023年度的2万吨大幅提升,前十企业除了一直在榜的昆仑新材、珠海赛纬和法恩莱特之外,2024年新进入三家企业分别是石大胜华、威海财金和永太科技。此外,EVTank在《中国锂离子电池电解液行业发展白皮书(2025年)》中的数据显示,2024年出货量超过1万吨的企业还包括中化蓝天、国轩、亿恩科天润、航盛锂能和杉杉等。在白皮书中,EVTank也对日本的Mitsubishi Chem、Central Glass、Mitsui Chemicals、Tomiyama Pure Chemical,韩国的Soulbrain、Dongwha和Enchem等企业的出货量进行了统计和分析。

从中国电解液企业竞争格局来看,2024年相比2023年前十企业的排名出现了较大的变化,龙头企业天赐材料的市场份额下滑,垄断地位进一步受到威胁,中化蓝天、杉杉新材和亿恩科天润被石大胜华、威海财金和永太科技取代。中国电解液行业CR10由2023年的90.2%下滑到2024年的87.9%,市场竞争进一步加剧。

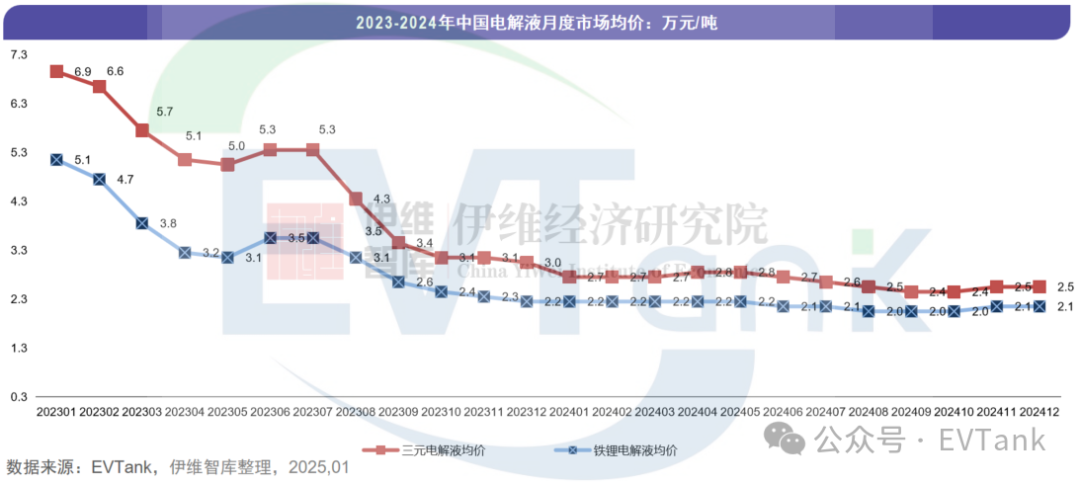

从市场规模来看,EVTank统计数据显示,2024年全球电解液市场规模为409.8亿元,同比下滑21.5%,延续了2023年同比下滑的趋势,主要原因在于电解液价格的下滑。《中国锂离子电池电解液行业发展白皮书(2024年)》显示,2024年12月,中国电解液的销售均价已经跌破2万元/吨的地板价。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,欢迎转载,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;

3.作者投稿可能会经我们编辑修改或补充。

-

评论

-

相关推荐

-

财经纵横

原创

原创本周上市公司涨跌榜TOP20:新零售板块再度发力,*ST吉药等个股风险加剧

12月30日至1月3日,A股三大指数集体调整。截至周五收盘,上证指数累计下跌5.55%,深证成指累计下跌7.16%,创业板指累计下跌8.57%。2天前览富财经网 -

财经纵横

原创

原创开盘金价飙涨!华尔街十大金融机构预测,2025年金价将上涨8%

高盛和美国银行均预计,明年黄金价格将在2024年强劲涨幅的基础之上涨13%,达到每盎司3000美元。2天前览富财经网 -

财经纵横

跌麻了!A股连续三日大跌,沪指险守3200点!创业板创去年9月30日以来新低,四大原因致使A股回调,此轮调整何时结束?

金融界1月3日消息 A股开年连续两日大跌,沪指险守3200点,创业板勉强守住2000点大关!2天前金融界 -

财经纵横

EVTank:2024年中国锂离子电池电解液出货量为152.7万吨 同比增长34.2%

近日,研究机构EVTank联合伊维经济研究院共同发布了《中国锂离子电池电解液行业发展白皮书(2025年)》。2天前智通财经 -

财经纵横

杉川谐波获超3亿A轮融资,深耕中国精密传动市场

此次融资的一部分资金将用于进一步支持公司在材料科学、传动基础研究、精密加工等核心技术领域的研究。2天前投资界 -

财经纵横

连续三年销量翻番,北汽极狐“双重兜底”凸显大厂担当

在刚刚过去的2024年,北汽极狐交出一份良好的答卷。2025年1月1日,北汽新能源发布数据显示,2024年全年北汽新能源累计销量113860辆,同比增长23.53%;其中,极狐累计销量81017辆,不仅超额完成2024年度目标,也实现连续三年销量翻番。2天前中国经济网 -

财经纵横

妙顺生物完成新一轮近亿元融资,兴证资本领投

妙顺生物成立于2014年,是一家以从事专业技术服务业为主的企业,致力于成为细胞与基因治疗领域内一站式服务提供商。公司总部位于上海市浦东新区,并在中国(浙江)自由贸易试验区设有子公司,拥有研发及生产场地共计近2000平方米。2天前投资界 -

财经纵横

上海银行 :严控风险、行稳致远

上海银行作为金融领域颇具影响力的城商行,近期可谓是处于舆论的风口浪尖。2天前胜马财经 -

财经纵横

【寻龙探金】踩上“首发经济”风口,手握三剂“良药”的永辉超市有望重回巅峰?

“生鲜之王”永辉超市或将重回巅峰。2天前博望财经 -

财经纵横

阿里持续出售非核心资产,这次131.38亿港元把“大润发”母公司卖了

这也是继2024年12月阿里出售银泰百货后,再一次出售旗下“新零售”资产。当下,阿里的战略优先级正在发生变化,先后出售银泰百货、高鑫零售被认为是阿里变卖非核心资产变现的良机。2天前蓝鲸财经

-

1乘联会:预估2024年12月全国新能源乘用车厂商批发销量150万辆 同比增长35%

-

2国家税务总局就《个人所得税综合所得汇算清缴管理办法》公开征求意见

-

3中国信通院:2024年11月国内市场手机出货量2960.6万部 同比下降5.1%

-

4两部门印发《矿山安全标准体系建设指南》

-

5国务院:加大对药品医疗器械研发创新的支持力度 提高药品医疗器械审评审批质效

-

6全球首个光伏、储能户外实证实验平台(大庆基地)三期项目并网

-

7苏州:2025年实施人工智能创新应用行动 实现智算规模达10000PFLOPS

-

8纵深推进协同发展 2023年京津冀区域协同发展指数继续提高

-

9最高检:将协同中国证监会等部门严打资本市场财务造假各类犯罪

-

10六部门发文提升赤泥综合利用水平

-

11IDC:预计2028年中国加速计算服务器市场规模超550亿美元 ASIC占比接近40%

-

12我国首款干细胞治疗药品上市

-

13国家发改委:2025年要增加超长期特别国债发行规模 拓展“两重”建设支持范围

-

14国家发改委:推动房地产市场止跌回稳 继续提振资本市场

-

15国家发展改革委:“两新”政策加力扩围 将实施手机等数码产品购新补贴

-

1乘联会:预估2024年12月全国新能源乘用车厂商批发销量150万辆 同比增长35%

-

2国家税务总局就《个人所得税综合所得汇算清缴管理办法》公开征求意见

-

3中国信通院:2024年11月国内市场手机出货量2960.6万部 同比下降5.1%

-

4两部门印发《矿山安全标准体系建设指南》

-

5国务院:加大对药品医疗器械研发创新的支持力度 提高药品医疗器械审评审批质效

-

6全球首个光伏、储能户外实证实验平台(大庆基地)三期项目并网

-

7苏州:2025年实施人工智能创新应用行动 实现智算规模达10000PFLOPS

-

8纵深推进协同发展 2023年京津冀区域协同发展指数继续提高

-

9最高检:将协同中国证监会等部门严打资本市场财务造假各类犯罪

-

10六部门发文提升赤泥综合利用水平

-

11IDC:预计2028年中国加速计算服务器市场规模超550亿美元 ASIC占比接近40%

-

12我国首款干细胞治疗药品上市

-

13国家发改委:2025年要增加超长期特别国债发行规模 拓展“两重”建设支持范围

-

14国家发改委:推动房地产市场止跌回稳 继续提振资本市场

-

15国家发展改革委:“两新”政策加力扩围 将实施手机等数码产品购新补贴

- 投稿

- 反馈

-

-

- 回顶部

京公网安备 11010602105097号

京公网安备 11010602105097号