“香水第一股”颖通控股冲刺IPO:自营产品营收占比不到1%,大额分红引关注

嗅觉经济,热潮涌动。

当穿香成为时尚,嗅觉经济在当代社会“含金量”日益提升。今年以来,圣罗兰自由之水、爱马仕大地、香奈儿蔚蓝等经典款香水以及法颂、冰希黎、未知气味、调香室等国货新秀销量增长均增速居前。

据【凯度】2024香水香氛趋势白皮书数据显示,未来5年,香氛市场规模预计将以每年20%的速度持续增长。在小红书,香水大盘热度持续上升,23年站内搜索量增长23%。

在充满机遇的市场下,香水品牌乘上东风扶摇直上。7月18日,中港澳三地综合市场最大香水品牌管理公司——颖通控股有限公司(以下简称:颖通控股)正式向香港联合交易所递交了主板上市申请,法国巴黎银行和中信证券担任联席保荐人。

如果颖通成功上市,将成为“中国香水第一股”,不过,在上市冲刺背后,颖通控股隐忧并不少。

01

产品滞销,线上渠道业绩滑坡、线下门店数持续收缩

表面来看,近年来,颖通控股的营收和净利润均保持增长态势。

2021-2023年其营业收入分别为16.75亿元、16.99亿元、18.64亿元,同期净利润分别为1.71亿元、1.73亿元、2.06亿元。

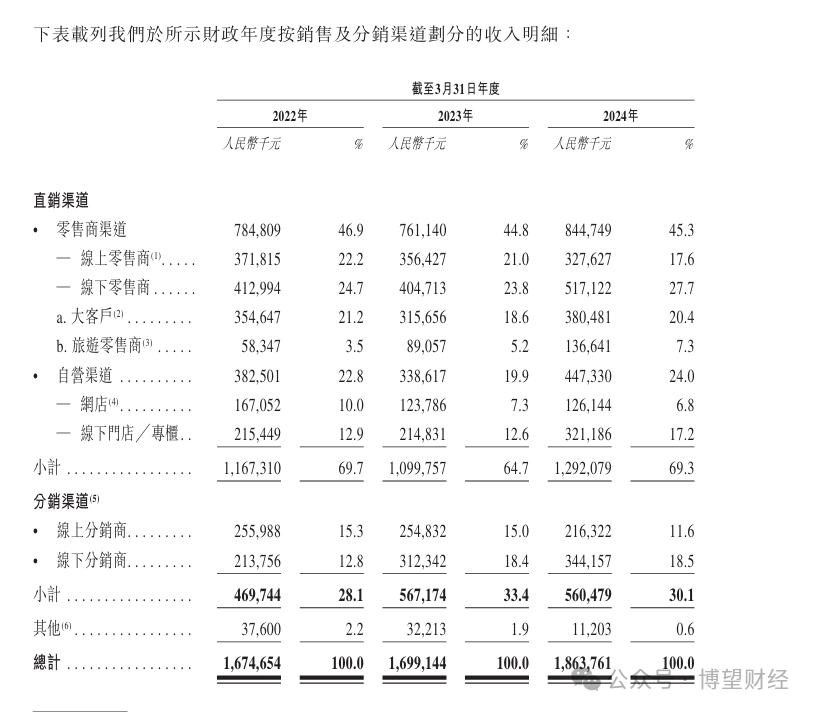

不过,虽然整体业绩向好,但2023年,其三大线上渠道的总销售额较2021年却减少了超1.25亿元,下滑幅度15.72%。

具体来看,直销渠道中,报告期内其线上零售商的收入占比分别为22.2%、21%、17.6%,收入分别为3.72亿元、3.56亿元、3.28亿元,已连续两年下滑。

分销渠道中,各期收入占比分别为15.3%、15%、11.6%,收入分别为2.56亿元、2.55亿元、2.16亿元,也呈现下滑趋势。

线上销售乏力,而线下来看,虽然其分销的线下渠道收入呈现上涨态势,但是,自营门店却持续收缩。

2021年至2023年,颖通控股线下门店数量分别为102家、92家、87家,呈现连续下滑趋势。其中,2021年及2022年,颖通控股分别关闭了4%、23%的自营线下门店。

线上销售不佳、线下门店收缩,颖通是否存在产品滞销的境况?

招股书中,颖通控股称对少数大客户设有特殊的产品退货政策,允许其根据协定的条款及条件退回滞销产品。

报告期内,颖通控股存货的账面值分别为417.8百万元、357.6百万元、390.3百万元,而大客户因滞销退回的产品总值分别为470万元、690万元及590万元,三年合计退回1750万元,其中,近两年,因滞销退回的商品总额较2021年有所增加。

与此同时,由于颖通无法准确追踪零售商及分销商的存货水平,当推出新产品时,由于该等产品的市场接受度不确定,也面临较高的存货过剩或过时风险。

对于存货管理风险,颖通在招股书中表示,市场对所售产品的需求意外下降,可能导致存货过剩或过时,公司可能被迫提供折扣或进行促销活动以处置滞销存货,进而可能对经营业绩造成重大不利影响。

02

自营产品收入占比不到1%,品牌授权终止风险难消

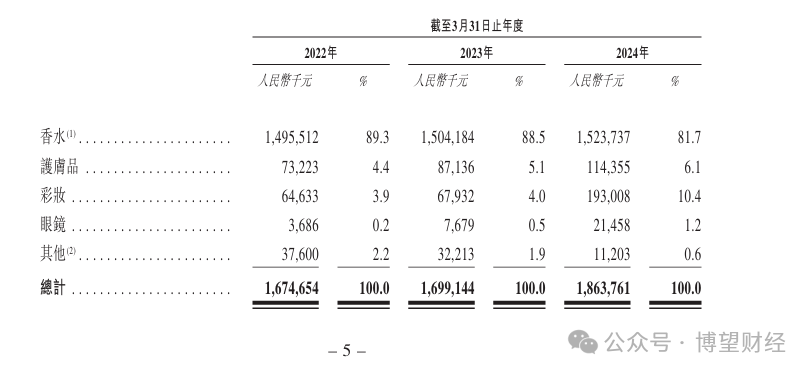

作为一个品牌管理商,目前颖通控股管理的品牌总数为63个,品类横跨香水、护肤、彩妆、眼镜等等,而香水业务是其核心业务,2023年营收占比超过80%,可以看到,香水成为支撑颖通经营增长的架海金梁。

不过,细看招股书,作为颖通核心的香水业务,毛利率却呈现逐年下滑趋势。2022-2024年,颖通控股香水毛利率分别为49.5%、49.1%、48.5%。

深究其下滑背后的原因,代理品牌授权终止风险不可不察。

2022年12月颖通控股与某家奢侈品品牌授权商签订的协议到期,品牌商决定自行经营,而截止2023年3月,该品牌为公司贡献的收入占到总收入的25%。

近年来,上游保障供应的奢侈品牌们纷纷开始取消代运营改为自营。法国奢侈品古驰母公司开云集团去年宣布创立美妆部门,梵克雅宝的母公司历峰集团也在去年组建了高级香水与美妆部门。

在招股书中,颖通明确表示,尽管公司已与主要品牌授权商维持友好互利的关系,但无法保证日后将能够与他们维持业务关系。倘他们任何一方决定终止与公司的业务关系,公司的业务运营、财务业绩及竞争力将受到重大不利影响。

由此也可以看出,颖通控股依赖代理分销的商业模式本身究存在不小的风险,寻找第二曲线避险的紧迫性也跃然纸上。

值得一提的是,颖通此次上市募集资金的原因,也正是进一步发展自有品牌,以及收购或投资外部品牌,加速数字化转型等等。

事实上,早在1999年起就开始运营自有品牌,但是如今25年过去了,其自有品牌依然难撑场面。

据招股书显示,目前颖通控股Santa Monica自有品牌主要经营香水以及眼镜业务。截至2022年、2023年及2024年3月31日止年度,Santa Monica产品产生的收入分别约为1.0百万元、5.3百万元及17.0百万元,分別占该等年度收入的0.1%、 0.3%及0.9%。

自营品牌占比不到1%,搬运外资香水品牌已形成依赖,颖通如何靠自有品牌破局打造第二增长曲线?25年难有起色的自营品牌,依赖上市会为其未来增色添彩,又会有多少可能性呢?

03

IPO前大额分红,实控人夫妇100%控股

除商业模式风险之外,颖通股权结构以及突击大额分红的行为也备受关注。

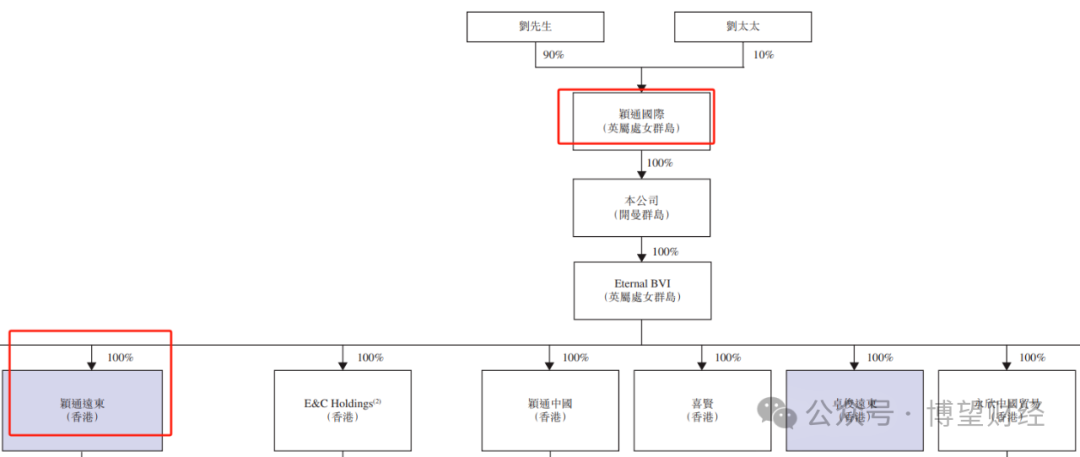

从股权结构看,颖通控股股权高度集中。截至目前,颖通控股创始人刘钜荣夫妇分别间接持股90%和10%。如果公司法人治理结构不够健全,运作不够规范,信息披露不及时,则很可能产生损害公司和中小股东利益的风险。

此外,据招股书显示,颖通控股在上市前夕进行了突击大额分红。2022-2024年,颖通控股向控股股东刘钜荣夫妇分红1.28亿元、1.89亿元和3.14亿元,累计分红达到6.31亿,而同期颖通控股的净利润总和仅5.5亿。

公司一边急于上市募资,一边却为何进行大额分红,派息规模和力度远超以往?是否有上市前夕巨额套现的嫌疑?其大额分红的合理性和必要性都引人质疑。

值得一提的是,IPO前夕大额现金分红一直是监管层关注的重点。在今年的3月15日中国证监会发新政明确表示,将严密关注上市企业是否存在上市前突击“清仓式”分红等情形。

据《证券日报》报道,有多家公司因存在“清仓式”分红情况受到监管关注并撤回上市申请。为了规范市场,监管在严防严查的同时,已提出实行“负面清单式管理”办法。

END

作为“香水霸主”,颖通控股存在一定实力,但从发展角度看来同样掣肘多多。颖通业绩增长乏力、内控不佳也为日后埋下隐患;品牌授权终止风险不小,自有品牌破局不易;突击大额分红,实控人100%占股行为,也可能伤及股民利益;

在IPO节奏放缓的背景下,想要得到二级市场的认可,颖通控股需要更多的表现自证实力,才能带来充实的发展信心,否则,就算勉强上市,再华丽的包装也将原形毕露。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,欢迎转载,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;

3.作者投稿可能会经我们编辑修改或补充。

-

评论

-

相关推荐

-

财经纵横

原创

原创极狐汽车“过火”令北汽蓝谷难堪,“享界”能否将其拖出低谷?

2024年是新能源汽车最关键的一年,既分高下,也决生死,抢不下市场份额的企业将难有上牌桌的机会。代康伟履新后,能否扭转北汽蓝谷局势,也备受外界关注。1天前览富财经网 -

财经纵横

热烈祝贺绝味鸭脖及网聚生态伙伴品牌荣登“2024年度中国餐饮品类十大品牌”榜单

7月25日,在由红餐网、央广网餐饮频道联合主办,红餐成长社、聚慧餐调共同承办的“2024中国餐饮城市行-成都站”活动现场,重磅揭晓了“2024年度中国餐饮品类十大品牌”榜单。1天前绝味食品投资者关系 -

财经纵横

原创

原创览富资讯2024.7.26

一、重要资讯1. 国家发展改革委发布《关于全面推动基础设施领域不动产投资信托基金(REITs)项目常态化发行的通知》提出,全面推动基础设施REITs常态化发行。1天前览富财经网 -

财经纵横

“香水第一股”颖通控股冲刺IPO:自营产品营收占比不到1%,大额分红引关注

在IPO节奏放缓的背景下,想要得到二级市场的认可,颖通控股需要更多的表现自证实力,才能带来充实的发展信心,否则,就算勉强上市,再华丽的包装也将原形毕露。1天前博望财经 -

财经纵横

大股东顶格减持,业绩股价双降,齐鲁银行还能讲出好故事吗?

齐鲁银行,正在经历低迷期。1天前财富独角兽 -

财经纵横

雀巢半年报:全球业绩咖啡贡献大,大中华市场量增价跌

7月25日,雀巢发布的2024年半年业绩显示,雀巢上半年总销售额为450亿瑞士法郎,同比下滑2.7%。1天前中华网财经 -

财经纵横

助力金融科技创新,宝兰德中间件统一管理平台斩获2024“金鼎奖”

7月21日2024中国国际金融展圆满落幕,闭幕式上“金鼎奖”隆重颁布,凭借创新的中间件统一管理平台,宝兰德从众多参展企业中脱颖而出,斩获“金鼎奖—优秀金融科技应用创新案例奖”,彰显了宝兰德在金融科技领域的深厚积累与卓越创新能力。1天前宝兰德 -

财经纵横

半年度预亏,整车迟迟未下线,曾经地产巨头再度踏入退市边缘

7月26日,山子高科(000981.SZ)股价飘红。先前,山子高科已连续四日跌停,股价低于1元警戒线。1天前证券之星资讯 -

财经纵横

金价向上股价向下,冷静下来的周大福不再卷扩张

蓝鲸新闻7月25日讯(记者 王晓楠)持续攀升的金价,并未让周大福“暴富”。继昨日股价一度下跌7.7%至每股7.3港元/股后,7月25日,周大福股价再度下探至7.1天前蓝鲸财经 -

财经纵横

长安汽车上半年增量难增利,自主新能源品牌销量占比仅两成,阿维塔半年卖不到3万

近日,长安汽车(000625.SZ)动作频频,继深蓝G318于6月上市后,又马不停蹄推出新品。深蓝汽车官方号表示,深蓝S07于7月25日正式上市。1天前证券之星资讯

-

1国内首创RDI模式 武汉RISC-V生态创新中心启动揭牌

-

2北京市:2024年地方政府债务新增限额1126亿元

-

3第二届链博会外资参展企业占比超过30%

-

4《科创板日报》是聚焦科创板和科技创新、产业创新的拳头媒体产品

-

5上海科创企业上市服务联盟清单2024版发布

-

6国资委:截至6月底中央企业智能算力规模同比实现翻倍增长

-

7国资委:未来五年中央企业预计安排大规模设备更新改造总投资超3万亿元

-

8国资委:提升战略性新兴产业收入和增加值占比 加快转向创新驱动的内涵式增长

-

9国资委:加大科技创新投入 加快突破关键领域“卡脖子”技术瓶颈

-

10国资委:将健全国有企业与民营企业等各类企业合作的制度规则

-

11明星企业扎堆排队,港股IPO热潮涌动

-

12多地抓紧推动低空经济相关项目落地

-

13海内外需求共振 风电行业迎新发展浪潮

-

14“科创板开市五周年峰会”今日在上海举行

-

15公募自购固收产品“生意经”:久期相对较短、看重票息收益

-

1国内首创RDI模式 武汉RISC-V生态创新中心启动揭牌

-

2北京市:2024年地方政府债务新增限额1126亿元

-

3第二届链博会外资参展企业占比超过30%

-

4《科创板日报》是聚焦科创板和科技创新、产业创新的拳头媒体产品

-

5上海科创企业上市服务联盟清单2024版发布

-

6国资委:截至6月底中央企业智能算力规模同比实现翻倍增长

-

7国资委:未来五年中央企业预计安排大规模设备更新改造总投资超3万亿元

-

8国资委:提升战略性新兴产业收入和增加值占比 加快转向创新驱动的内涵式增长

-

9国资委:加大科技创新投入 加快突破关键领域“卡脖子”技术瓶颈

-

10国资委:将健全国有企业与民营企业等各类企业合作的制度规则

-

11明星企业扎堆排队,港股IPO热潮涌动

-

12多地抓紧推动低空经济相关项目落地

-

13海内外需求共振 风电行业迎新发展浪潮

-

14“科创板开市五周年峰会”今日在上海举行

-

15公募自购固收产品“生意经”:久期相对较短、看重票息收益

- 投稿

- 反馈

-

-

- 回顶部

京公网安备 11010602105097号

京公网安备 11010602105097号