隆基绿能逆周期加码BC二代技术,上半年最高预亏55亿,年内市值蒸发600亿

在光伏行业周期低迷时点,隆基绿能(601012.SH)又祭出大动作。近日,隆基绿能宣布,公司拟建设一期年产12.5GW高效BC电池项目,预计总投资32.06亿元,旨在加快推动BC二代技术的产业化。

连续数年的景气增长后,光伏行业各产业链环节迎来了价格极度内卷的下半场。业绩预告显示,隆基绿能今年上半年出现巨额亏损,以归母净利润亏损48亿元-55亿元成为发布业绩预告的光伏上市公司中亏损额最高的一家。事实上,隆基绿能自去年Q4以来就连续陷入亏损,主要是产业链跌价导致的盈利水平下滑及巨额存货跌价所致。

证券之星注意到,为推进先进产能建设,隆基绿能拟发行不超过100亿元公司债券。然而,手握重金的隆基绿能“补血”需求并不急切。就在宣布发债同日,隆基绿能也宣布将2024年委托理财额度由200亿元增加至300亿元。另一方面,二级市场上隆基绿能股价长期低迷,年初至今市值已蒸发约600亿元。

斥资32亿逆势扩产

在光伏行业周期低谷,诸多项目相继被叫停或延期之际,BC路线的拥趸者隆基绿能选择逆势扩产。

7月12日,隆基绿能发布公告称,为加快推动BC二代技术产业化,根据产能布局规划,公司拟在陕西省西咸新区泾河新城投资建设隆基绿能光伏一期年产12.5GW高效BC电池项目。

本项目预计总投资32.06亿元(含流动资金),其中固定资产投资27.49亿元,流动资金4.57亿元。

据悉,本项目产品为隆基绿能自主研发的BC二代高效电池,依托公司最新开发的N型泰睿硅片和先进的复合钝化技术,电池效率可高达26.6%,组件端产品功率高达660W,较TOPCon产品实现了转换效率和性能的大幅提升。

隆基绿能称,公司于2024年上半年推出自主研发的高效HPBC2.0电池技术(即BC二代技术),经过充分的研发论证、生态链搭建以及市场推广,BC二代技术已经具备大规模量产条件。

目前,BC二代技术的研发、中试、工艺方案设计和设备选型规划已完成,待项目基础设施具备生产使用条件后将尽快启动生产设备安装调试工作,新项目预计2024年底开始投产,2025年6月全部投产。

隆基绿能董事长钟宝申在最近的调研活动中透露,公司从现在开始会大规模投资BC二代产能建设,到明年会有大量BC二代产品投向市场。从5月初产品发布到今天(7月4日)不到2个月的时间,公司已有1GW的Hi-MO9组件订单,另有5GW正在与客户洽谈的订单。

根据业绩预告内容,Hi-M09新产品搭载泰睿N型硅片和先进钝化技术,组件功率高达660W,转换效率高达24.43%,隆基绿能将加快推进新产品于今年四季度开始批量供货。

证券之星了解到,在去年9月的业绩交流会上,隆基绿能明确提出将开始全面投资BC技术。截至去年底,隆基绿能拥有BC产能33GW。目前,隆基绿能正在加快BC产能的扩张,公司整体的计划是到2025年年底,BC一代和BC二代合计产能大致将达到70GW左右。到2026年年底之前,除了海外个别工厂之外,国内工厂的所有产品都会迁移到BC技术。

此外,当前现有的PERC设施及产能会重新进行改造和配置,将会改造成BC二代电池工厂。2025年,BC一代产能中将有一半的产能升级至BC二代。

根据公告内容计算,隆基绿能BC二代电池单GW投资成本大约为2.56亿元。公司表示,成本方面,电池成本的差距已经很小。对组件成本来说,初期公司的成本会比TOPCon高5%以内。整体目标是在明年年底之前,公司BC组件成本要达到TOPCon的水平或低于TOPCon的水平。

上半年净利润预计转亏

在加快布局BC二代电池之际,隆基绿能却深陷亏损泥沼。

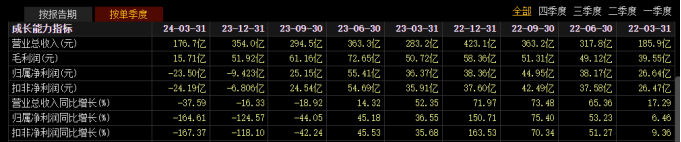

披露的2024年半年度业绩预告显示,隆基绿能预计上半年归母净利润亏损48亿元到55亿元;同期扣非后净利润亏损48.39亿元到55.39亿元。

去年上半年,隆基绿能录得归母净利润91.78亿元,扣非后净利润90.6亿元。较上年同期相比,隆基绿能净利润水平同比大幅转亏。

对于业绩亏损的主要原因,隆基绿能表示,报告期内,公司加大了对光伏终端市场的产品及服务投入,实现组件销量同比增长;但受制于光伏行业整体供需错配、各环节主要产品市场销售价格大幅下降的影响,导致与上年同期相比,本报告期内增量不增收、对参股硅料企业的投资收益减少,预计计提存货减值金额45亿元到48亿元,短期盈利承压。

证券之星注意到,隆基绿能在今年一季度就已深陷亏损。当期公司实现营业收入176.74亿元,同比下降37.59%;实现归母净利润-23.5亿元,同比下降164.61%。系公司上市以来最差单季度表现。

对于一季度亏损,隆基绿能称,光伏产业链各环节产品价格持续下行,公司整体毛利率明显下滑,本期计提存货资产减值准备26.49亿元,计提固定资产减值准备1.52亿元;由于硅料价格大幅下降,参股硅料企业确认的投资收益1.03亿元,同比大幅下降10.82亿元。

事实上,隆基绿能业绩承压早已有端倪,去年Q3以来,隆基绿能持续了营收、净利下滑的态势。其中Q3营收同比下降18.92%,归母净利润同比下降44.05%;Q4营收同比下滑16.33%,但归母净利润由盈转亏,同比下滑124.57%至-9.42亿元。其中原因,仍是因为光伏产品价格的急速下跌。尤其去年Q4以来,组件招投标价格屡创新低,组件价格跌至每瓦1元以下。

光伏主产业链价格整体下行,各环节厂商纷纷陷入“失血”状态。在释出业绩预告的上市公司中,上半年业绩亏损上限超过10亿元的企业有5家。其中隆基绿能亏损额大幅领先,通威股份(600438.SH)中报归母净利润预亏30-33亿元,亏损额位列第二。

一手发债融资,一手理财

为加速推进先进产能建设,隆基绿能还启动了百亿融资。

6月6日晚间,隆基绿能发布公告称,为满足公司经营需要,进一步拓展融资渠道,优化融资结构,降低融资成本,拟公开发行不超过100亿元公司债券,发行的债券期限不超过七年。

募集资金主要用于满足公司经营需要、补充流动资金、偿还有息负债、支持项目建设及运营、权益出资及适用的法律法规允许的其他用途。

对于拟发行公司债券的考虑,隆基绿能在2023年年报的信息披露监管工作函回复中做了进一步说明,公司2024年下半年将加快推进新产品产能建设,预计2025年底将形成50GW的BC二代产能,本次募集资金拟用于泰睿硅片、BC二代电池等先进产能建设,通过新技术布局加速实现BC等新技术的产业迭代。

但隆基绿能短期资金压力并不显著。截至一季度末,公司货币资金为573.14亿元,同比增长18.6%。同期,隆基绿能短期借款仅1.06亿元,一年内到期的非流动负债15.41亿元。

不过公司的现金流情况却并不理想,一季度经营性现金流为-48.89亿元,同比下滑47.02%,去年末为81.17亿元。

证券之星注意到,一边大举发债,一边进行大规模理财将隆基绿能推上了风口浪尖。宣布发债融资同日,隆基绿能公告称,公司董事会同意公司及子公司将2024年使用临时闲置自有资金进行委托理财单日最高余额上限由200亿元提高至300亿元。

截至今年5月末,隆基绿能2024年使用自有资金进行短期委托理财的单日最高余额已达到200亿元。调增理财额度主要是因为银行业金融机构全国范围内统一的利率市场环境发生变化,部分存款协议条款变化,原协定存款产品不再满足公司资金收益性需求。

二级市场上,近年来A股光伏板块估值溃败,隆基绿能也未能幸免。7月9日盘中,隆基绿能一度下跌至12.63元/股(前复权)的近四年来低点。

截至7月16日发稿,隆基绿能报14.03元/股,增幅1.01%,总市值1063亿元。值得一提的是,年初至今,隆基绿能股价跌幅约38%,总市值蒸发约600亿元。(本文首发证券之星,作者|陆雯燕)

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,欢迎转载,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;

3.作者投稿可能会经我们编辑修改或补充。

-

评论

-

相关推荐

-

财经纵横

原创

原创上“黑榜”、市值蒸发近1700亿,农夫山泉最近有点“苦”

瓶装水市场的这场价格战,不仅反映了行业的激烈竞争,更凸显了整个行业所面临的深层次挑战。近3年,农夫山泉股价跌幅超过20%。42分钟前览富财经网 -

财经纵横

金达威重要子公司金达威维生素闪爆事故被罚,去年利润由盈急转亏

时隔半年左右,金达威(002626.SZ)全资子公司厦门金达威维生素有限公司(以下简称“金达威维生素”)闪爆事故有了新进展。1小时前证券之星资讯 -

财经纵横

嵘泰股份启动再融资:多家子公司有污点,采购数据披露有疑点

嵘泰股份(605133.SH)成立于2000年6月,并于2021年2月24日在上交所主板挂牌上市。今年1月24日,嵘泰股份非公开发行股票事项获受理,拟融资金额为10.50亿元。其聘请的保荐机构为东方证券,审计机构为中汇所。1小时前壹财信 -

财经纵横

贵金属继续狂欢!“鸽派”鲍威尔再引爆,金价下个目标2500美元?

鲍威尔“鸽”声之下,贵金属周二继续“嗨”。截至发稿,A股晓程科技涨超5%,湖南黄金、银泰黄金、山东黄金等涨超4%。港股山东黄金涨超5%,招金矿业涨超4%。2小时前格隆汇 -

财经纵横

数字化和绿色转型塑造未来技能需求

经济合作与发展组织(OECD)近日发布2024年版《非洲发展动态:技能、就业和生产力》报告显示,非洲各国政府、企业和教育机构需根据当前和未来的需求,提升优质技能供应,以创造就业机会和提高生产力。2小时前中国经济网 -

财经纵横

国家大基金二期投了芯联微电子,超21亿元

以打造西部地区最先进特色工艺晶圆厂和世界一流的汽车芯片制造企业为目标,为国家新一代信息基础设施建设、重庆市打造双城经济圈和西部科学城提供核心支撑。2小时前投资界 -

财经纵横

隆基绿能逆周期加码BC二代技术,上半年最高预亏55亿,年内市值蒸发600亿

在光伏行业周期低迷时点,隆基绿能(601012.SH)又祭出大动作。近日,隆基绿能宣布,公司拟建设一期年产12.5GW高效BC电池项目,预计总投资32.06亿元,旨在加快推动BC二代技术的产业化。2小时前证券之星 -

财经纵横

会员套娃式收费亟待治理

知识产权和技术服务的保护和付费很有必要,但营收需有道,应尊重消费者的正当权益,守住商业底线。各方应以消费者的需求为出发点,让行业发展与消费者权益保护共行。2小时前中国经济网-《经济日报》 -

财经纵横

瓶装水价格下探至1元以下,农夫山泉火力全开打响“价格战”

蓝鲸新闻7月16日讯(记者 张静伦)今年夏天,瓶装水市场硝烟四起,“低价水战”已然打响。随着农夫山泉纯净水的大面积铺市,无论线上还是线下,各种促销接踵而至,甚至2小时前蓝鲸财经 -

财经纵横

汽车价格战550天:强弩之末,还是继续渡劫?

低价,汽车进化的宿命2小时前雪豹财经社

-

1上海推进无驾驶人智能网联汽车示范应用

-

2GGII:上半年中国锂电池出货量同比增长21%

-

3深圳:今年坪山区将完成车路云一体化项目基础设施主体建设 然后逐步向其他区域拓展

-

4住建部:各地要积极争取保障性住房再贷款政策支持 推动条件成熟的项目尽快落地

-

5中汽协:上半年商用车产销同比分别增长2%和4.9%

-

6浙江:到2027年打造年营收超万亿元大视听产业

-

7国家能源局:扎实推进国家级电力应急基地和研究中心规划实施方案落地

-

8储能电池二季度出货旺盛 下半年有望延续强劲势头

-

9英伟达又搞大事情!调高对台积电下单量约25% 顶尖科技投资者称十年内英伟达市值可达50万亿美元

-

10上海预计最快一周内面向市民启动无人驾驶汽车公测 全程免费

-

11储能电池二季度出货旺盛 下半年有望延续强劲势头

-

12AI赋能产品迭代 创新药产业链发展向好

-

13半导体行业有望迎来并购整合潮

-

14中国经济稳中有进 公私募共话投资新机遇

-

15险资人士:扩大内需应是政策主要着力点

-

1上海推进无驾驶人智能网联汽车示范应用

-

2GGII:上半年中国锂电池出货量同比增长21%

-

3深圳:今年坪山区将完成车路云一体化项目基础设施主体建设 然后逐步向其他区域拓展

-

4住建部:各地要积极争取保障性住房再贷款政策支持 推动条件成熟的项目尽快落地

-

5中汽协:上半年商用车产销同比分别增长2%和4.9%

-

6浙江:到2027年打造年营收超万亿元大视听产业

-

7国家能源局:扎实推进国家级电力应急基地和研究中心规划实施方案落地

-

8储能电池二季度出货旺盛 下半年有望延续强劲势头

-

9英伟达又搞大事情!调高对台积电下单量约25% 顶尖科技投资者称十年内英伟达市值可达50万亿美元

-

10上海预计最快一周内面向市民启动无人驾驶汽车公测 全程免费

-

11储能电池二季度出货旺盛 下半年有望延续强劲势头

-

12AI赋能产品迭代 创新药产业链发展向好

-

13半导体行业有望迎来并购整合潮

-

14中国经济稳中有进 公私募共话投资新机遇

-

15险资人士:扩大内需应是政策主要着力点

- 投稿

- 反馈

-

-

- 回顶部

京公网安备 11010602105097号

京公网安备 11010602105097号