上“黑榜”、市值蒸发近1700亿,农夫山泉最近有点“苦”

一直以优质水源自居的农夫山泉,被中国香港消费者委员会(以下简称消委会)一段“前言错搭后语”的描述刺痛了神经。

7月15日,消委会披露,在本地市面上购买了30款常见的瓶装水样本进行测试后发现,来自中国内地的百岁山和农夫山泉的瓶装水样本均检出每升3微克的溴酸盐,达到欧盟适用于经臭氧处理的天然矿泉水和泉水的溴酸盐最大限值,但远低于美国、日本、英国以及世界卫生组织订立的饮用水质量标准——每升10微克溴酸盐。

公开资料显示,消委会成立于1974年,是中国香港特别行政区的法定机构,致力研究和倡导维护消费者权益的工作。

7月16日,农夫山泉发布致消委会律师函,指出三大错误:适用标准错误、标准判断错误、明显主观误导,请其立即作出澄清、道歉并消除影响。

截止7月16日发稿,农夫山泉报价32.50港元/股,跌幅2.99%。

战硝烟弥漫价格

时值盛夏,农夫山泉特别“烦躁”,除了要应付“无厘头”的口水仗,还要打赢激烈的价格战,以守住“瓶装水老大”的宝座。

自2016年击败对手怡宝,农夫山泉至今已连续6纵横中国瓶装水江湖。行业研究报告显示,2023年,在中国包装饮用水市场,农夫山泉以23.6%的市场份额高居榜首,怡宝、景田、娃哈哈、康师傅依次为18.4%、6.1%、5.6%、4.9%。

即便行业已经群星云集,但依然有新势力不断闯入。近日,胖东来董事长于东来就在社交平台披露,胖东来或将推出自有品牌矿泉水,来自长白山水源地封装,净含量360ml。

为了抢占市场份额,农夫山泉在4月推出了绿瓶装纯净水,以区别于红瓶天然饮用水,但两者售价一致,基本都是2块钱。

然而,随着夏天饮用水消费旺季的到来,农夫山泉在线上线下渠道均展开了大力度的促销活动。有报道称,农夫山泉的授权渠道或超商开始售卖8.8元每件的农夫山泉绿瓶水,一瓶只需7毛4。

至今,“瓶装饮用水价格战打响”已经登上了多个榜单的热搜。

在行业专家看来,瓶装水市场的这场价格战,不仅反映了行业的激烈竞争,更凸显了整个行业所面临的深层次挑战。

一方面,随着市场饱和度增加,各品牌之间的同质化严重,导致价格成为了主要的竞争手段;另一方面,消费者对瓶装水的认知逐渐成熟,不再盲目追求高价位产品,这迫使品牌商重新审视自身的定位和价值主张。

香颂资本董事沈萌认为,“虽然这是一种阻止竞品挑战上市公司天然水核心业务的手段,但代价也许会较大,或许会长期压低毛利率水平,改变投资者的看法。”

市值蒸发千亿

回顾2020年,农夫山泉在一片欢呼声中,成功登陆港交所,首日市值3703亿港元。此后,农夫山泉股价一路高走,市值最高曾突破6000亿港元。

然而,好景不长。近3年,农夫山泉股价跌幅超过20%。今年5月初至今,公司股价更是呈现断崖式下跌,期间累计跌幅超30%,总市值蒸发近1700亿港元。

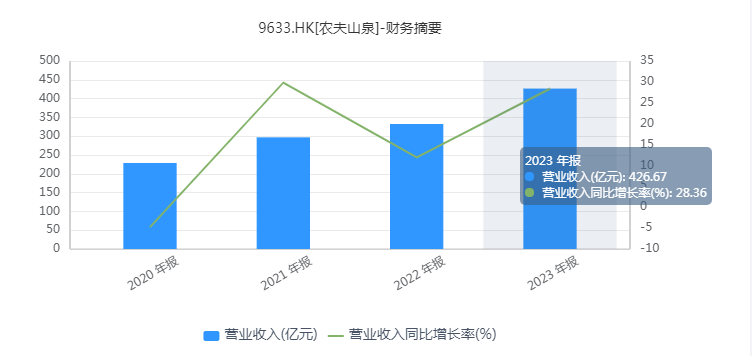

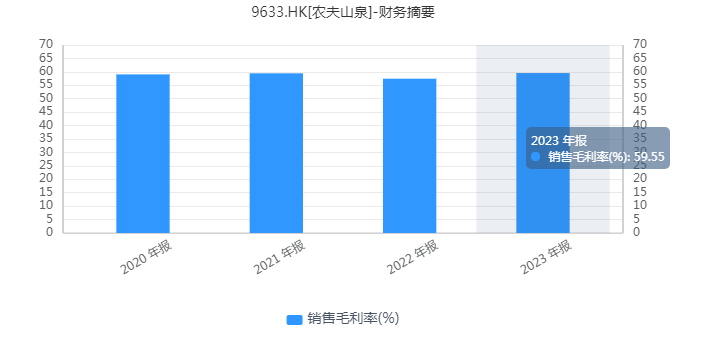

与股价走势相悖的是,作为中国饮料市场龙头,农夫山泉业绩层面一直表现不俗。2021-2023年,农夫山泉实现收入427亿元、332亿元、297亿元,增速分别为28%、12%、30%,对应毛利率分别高达59.55%、57.45%、59.46%,“卖水”利润相当丰厚。

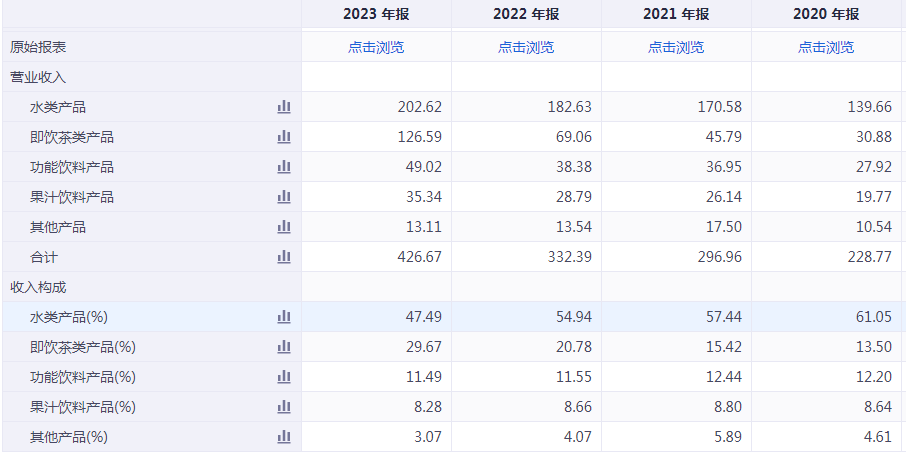

值得关注的是,农夫山泉也有自己的焦虑。在其茶饮料业务强势崛起的同时,包装饮用水业务板块的营收占比不断下降,2021-2023年,为57.4%、54.9%、47.5%。

日前,知名机构麦格理发表报告认为,农夫山泉2024年上半年销售按年增长预期放缓至7.6%,纯利跌4.6%。该行预计,农夫山泉上半年毛利率收窄2.2个百分点至58%,折扣加大抵销了成本下降的利好因素。目标价相应下调29%至26港元,评级由“中性”降至“跑输大市”。

7月9日盘后,农夫山泉发布公告称,控股股东养生堂计划自本公告日起的约六个月内,以自有资金收购增持公司H股股份,预计增持总金额不超过20亿港元。

也有观点认为,此次增持计划意味着农夫山泉创始人钟睒睒已开启疯狂“救市”计划。

公开资料显示,养生堂直接持有农夫山泉总股本的66.82%,而钟睒睒则直接及通过养生堂间接持有公司总股本的83.98%。可以说,农夫山泉的股权结构高度集中在钟睒睒及其控股的养生堂手中。

有投资人算了一笔账,按照钟睒睒现持股数量不变计算,钟睒睒在过去四年从农夫山泉拿到了193.6亿元人民币的分红。而以20亿港元增持农夫山泉股份,对于钟睒睒四年获近200亿元人民币的分红来说,占比不到10%。

《2024新财富500创富榜》显示,钟睒睒以4562.7亿元人民币的身价再次荣登中国首富宝座,这已是钟睒睒连续四年蝉联榜单榜首。

股价越来越“绿”,中国首富越来越富,这样的农夫山泉还能“甜”吗?

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,欢迎转载,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;

3.作者投稿可能会经我们编辑修改或补充。

-

评论

-

相关推荐

-

财经纵横

原创

原创本周上市公司涨跌榜TOP20:算力板块“多点开花”,新股上市表现欠佳

12月23日至12月27日,A股三大指数涨跌互现。截至周五收盘,上证指数累计上涨0.95%,深证成指累计上涨0.13%,创业板指累计下跌0.22%。4小时前览富财经网 -

财经纵横

原创

原创农业部发话!明年紧抓粮油生产,种业概念多股飘红,康农种业领涨

种植业是农业的主要组成部分,涵盖了广泛的细分领域,包括粮食作物、经济作物、果蔬种植、林木种植以及特种作物种植等。4小时前览富财经网 -

财经纵横

原创

原创览富资讯2024.12.27

一、重要资讯1.国家统计局数据显示,1—11月份,全国规模以上工业企业实现利润总额66674.8亿元,同比下降4.7%。5小时前览富财经网 -

财经纵横

原创

原创勘设股份:首次承担行业标准主编工作,行业影响力显著提升

这是勘设股份首次承担交通运输部行业标准主编工作,标志着勘设股份的技术实力获得了国家有关部门的认可。6小时前览富财经网 -

财经纵横

原创

原创宝兰德:发布最新智算平台产品,与AI浪潮同频共振

宝兰德AI智算平台是一个综合性的解决方案,旨在降低企业在大模型开发与部署过程中的成本与技术门槛,加速人工智能技术的落地和广泛应用,解决算力瓶颈问题并推动行业数字化转型。7小时前览富财经网 -

财经纵横

拟剥离业绩巨亏“元凶”,纳思达为昔日天价并购买单

2016年通过多种渠道“借钱”、拉盟友天价并购利盟国际后,债务问题、商誉减值持续困扰着纳思达。现如今,公司计划出售利盟国际,似乎有意为过去的行为买单。8小时前环球老虎财经 -

财经纵横

要下沉还是「宏大叙事」?星巴克陷入两难

星巴克又有人事调整了!12月10日,《晚点 LatePost》独家报道,星巴克中国已任命杨振(Tony Yang)为公司 CGO(首席增长官)。8小时前节点首席观察员 -

财经纵横

蓝箭航天获国家制造业转型升级基金9亿元投资

资金将主要用于蓝箭航天可重复使用液氧甲烷运载火箭的研制、试验测试及生产,为蓝箭航天未来的技术突破和产业化发展注入强劲动力。8小时前投资界讯 -

财经纵横

北汽新能源,一举融资100亿

中国造车江湖激战正酣。“打铁还需自身硬”,属于中国车企的突围战已然打响。8小时前投资界 -

财经纵横

十年做好一件事:海尔消金的坚守与突破

2014年的冬天,海尔消费金融(简称“海尔消金”)在青岛成立。彼时,国内消费金融市场尚处于起步阶段,整体发展较为缓慢。8小时前贝多财经

-

1交通运输部:推动交通运输市场要素资源顺畅流动和高效配置

-

2全国工业和信息化工作会议:加强通用大模型和行业大模型研发布局和重点场景应用

-

3全国工业和信息化工作会议:推动数字经济、新能源汽车、绿色发展、中小企业等领域国际交流与合作

-

4规划3款教育硬件产品 豆神教育多元化硬件布局提升AI产品渗透率

-

5全国工业和信息化工作会议:预计2024年规模以上工业增加值同比增长5.7%左右

-

6海南全岛新增国际运力530余万载重吨 位居全国前列

-

7大湾区4地合作构建智能网联汽车资格互认、道路开放、监管协同体系

-

822只中证A500ETF合计规模突破2500亿

-

9交通运输部:2024年我国全年客运量将达645亿人次 同比上涨5.2%

-

10抖音生活服务上线“严选专线”

-

11福岛第一核电站核残渣经确认含核燃料成分

-

12南京房地产业协会:倡议开展“迎新年购房安家活动”

-

13微盟集团与粤海饲料集团达成战略合作 推出“线上水产年货节”

-

14南京公用宣布并购股价“提前”涨停 公司最新回应

-

15深圳楼市再现“买一套送一套”促销活动

-

1交通运输部:推动交通运输市场要素资源顺畅流动和高效配置

-

2全国工业和信息化工作会议:加强通用大模型和行业大模型研发布局和重点场景应用

-

3全国工业和信息化工作会议:推动数字经济、新能源汽车、绿色发展、中小企业等领域国际交流与合作

-

4规划3款教育硬件产品 豆神教育多元化硬件布局提升AI产品渗透率

-

5全国工业和信息化工作会议:预计2024年规模以上工业增加值同比增长5.7%左右

-

6海南全岛新增国际运力530余万载重吨 位居全国前列

-

7大湾区4地合作构建智能网联汽车资格互认、道路开放、监管协同体系

-

822只中证A500ETF合计规模突破2500亿

-

9交通运输部:2024年我国全年客运量将达645亿人次 同比上涨5.2%

-

10抖音生活服务上线“严选专线”

-

11福岛第一核电站核残渣经确认含核燃料成分

-

12南京房地产业协会:倡议开展“迎新年购房安家活动”

-

13微盟集团与粤海饲料集团达成战略合作 推出“线上水产年货节”

-

14南京公用宣布并购股价“提前”涨停 公司最新回应

-

15深圳楼市再现“买一套送一套”促销活动

- 投稿

- 反馈

-

-

- 回顶部

京公网安备 11010602105097号

京公网安备 11010602105097号