诺诚健华(09969,688428.SH)AB面:核心产品商业化与市场竞争的双重挑战

随着全球生物医药行业的快速发展,中国市场也迎来了前所未有的机遇与挑战。然而,在这片充满希望的蓝海中,并非所有企业都能乘风破浪。诺诚健华(09969,688428.SH),作为一家专注于肿瘤及自身免疫性疾病创新药物研发的生物制药公司,近期却面临着一系列内外部因素的考验。从最新的财务报告来看,尽管公司在研发投入上保持了高强度,但持续的亏损状态以及新产品上市时间表的不确定性,已经引发了投资者对其未来盈利能力和市场竞争力的担忧。加之行业政策调整带来的潜在影响,使得这家曾经备受瞩目的明星企业在资本市场上遭遇了冷遇。短短一个月内,A股已累计下跌26.23%,港股累计下跌23.49%。

销售团队薄弱,核心产品变现难度大

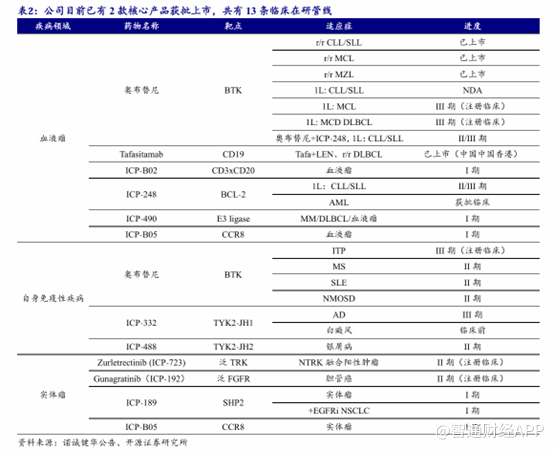

据智通财经APP了解,诺诚健华成立于 2015 年,聚焦于恶性肿瘤和自身免疫性疾病的创新药研发。截至2024年7月底,公司已在两地上市,拥有13条临床管线,其中奥布替尼已在中国和新加坡获批上市并纳入国家医保;坦昔妥单抗已在中国香港获批上市,在中国大陆申报NDA。

据了解,诺诚健华的核心产品为奥布替尼,是一种新型的BTK抑制剂,在中国已经获批3个适应症,用于治疗复发/难治性套细胞淋巴瘤(MCL)、复发/难治性慢性淋巴细胞白血病(CLL)/小淋巴细胞淋巴瘤(SLL)以及复发/难治性边缘区淋巴瘤(MZL)。值得一提的是,奥布替尼是中国首个且唯一获批针对边缘区淋巴瘤的BTK抑制剂,填补了国内治疗空白。

虽然奥布替尼已有3个适应症获批,但是从诺诚健华的业绩表现来看,其销量一般。

据智通财经APP了解,诺诚健华的奥布替尼于2020年底再中国获批上市,但上市以来这么多年,公司收入表现很一般。2021年至2024年Q3公司营业收入分别为10.43亿元、6.25亿元、7.39亿元及6.98亿元。2021年收入较高是公司与 Biogen 就奥布替尼达成授权合作,确认技术授权较高所致。2022年奥布替尼的销售收入为5.7亿元,同比增长163.6%,2023年奥布替尼的销售收入达6.7亿元,同比增长18.5%。而这几年奥布替尼新的适应症获批,收入增速已经下降至不到20%。

不仅如此,近几年诺诚健华也持续亏损,2021年至2024年Q3公司扣非归母净利润分别为亏损0.54亿元、9.6亿元、6.26亿元及2.67亿元,累计亏损19.07亿元。

也就是说,尽管诺诚健华很早产品就已经开始商业化,但从这几年商业化表现来看,并不理想,反而持续多年亏损。

而导致奥布替尼销售不理想的原因还是在于市场竞争过于激烈。

据了解,目前国内共有4款BTK TKI获批上市,包括诺诚健华的奥布替尼、百济神州的泽布替尼、强生的伊布替尼和阿斯利康的阿卡替尼,其中诺诚健华的奥布替尼是国内第三款上市的BTK TKI抑制剂。

虽然奥布替尼上市不晚,但是销售额确实倒数第一。根据2023年各家公司发布的数据来看,伊布替尼销售额依然位居榜首,但在阿卡替尼和泽布替尼的冲击下销售额下滑严重,全球销售额达68.6亿美元。阿卡替尼紧随其后,全球销售额达25.1亿美元。泽布替尼全球销售额达12.9亿美元。奥布替尼国内销售额仅6.7亿元,与其他相比相差甚远。

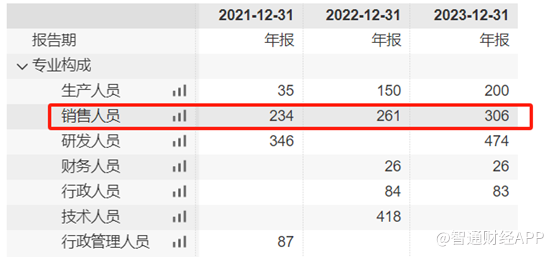

造成这一局面的根本在于诺诚健华销售渠道过于单薄。据公开数据显示,2023年诺诚健华销售人员仅306人,而同期百济神州的销售人员高达4158人,更别提与强生和阿斯利康相比。

因此不难理解即使奥布替尼已经获批三个适应症,但销售数据仍旧逊色的原因。

血液瘤、自免市场不容乐观

除了销售体系薄弱外,诺诚健华聚焦的血液瘤市场竞争极为激烈。

据智通财经APP了解,除了奥布替尼外,诺诚健华在研管线仍有5款产品针对血液瘤。

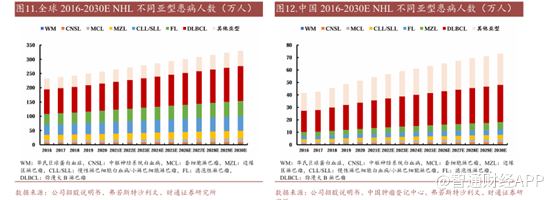

血液瘤是一种影响血液、骨髓和淋巴系统的恶性肿瘤。根据细胞来源、形态学特征和遗传学特点不同,血病瘤可以分为白血病、多发性骨髓瘤和淋巴瘤三类,其发病机制分别涉及不同的细胞类型、遗传变异和分子信号通路。其中,白血病患病率占血液瘤36%左右,全球人群年发病率约5.3/10万;多发性骨髓瘤患病率占血液瘤13%左右,全球人群年发病率约1.8/10万;淋巴瘤是血液瘤中最常见的亚型,占比约51%,全球人群年发病率约6.55/10万。

淋巴瘤占比血液瘤总患者基数的一半以上,包括霍奇金淋巴瘤(HL)和非霍奇金淋巴瘤(NHL)。根据WHO数据,NHL包括60多个亚型,常见的NHL包括弥漫性大B细胞淋巴瘤(DLBCL)、套细胞淋巴瘤(MCL)、伯基特氏淋巴瘤、滤泡性淋巴瘤(FL)及边缘区淋巴瘤(MZL)。根据弗若斯特沙利文预测,2030年全球NHL患病人数将达到330万人,中国患病人数将达到73万人。NHL中DLBCL是所有NHL最常见的类型,在中国约占成人NHL的30%。

针对CLL/SLL治疗,国内外已上市产品主要是BTK抑制剂及CD20单抗。目前,全球范围内上市的BTK抑制剂共6种。

就BTK抑制剂而言,除了已经上是的之外,在研厂家众多,截至2024年9月, 全球针对B细胞淋巴瘤且处于临床阶段的BTK抑制剂共有40种候选化合物,目前仅有默沙东开发的奈他布替尼处于临床Ⅲ期,该候选化合物属于可逆、非共价的BTK抑制剂,该产品已于2024年1月启动Ⅲ期临床试验。

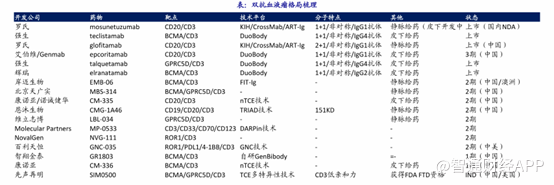

值得一提的是,就血液瘤(MM、AML、ALL等)这适应症而言,就TCE双抗的在研管线来看,在研管线数量最多的前5位靶点:BCMA,CD19,CD20,GPRC5D,CD38。

截至2024年6月,全球有35款针对MM适应症,处于临床开发阶段的的TCE双抗。另外,全球有17款CD20/CD3双抗正在临床开发阶段,主要以淋巴瘤适应症的研发为主。进展最快的是罗氏的Mosunetuzumab和Glofitamab,以及艾伯维/Genmab的Epcoritamab。国内康诺亚/诺诚健华的CM-335和北京天广实的MBS303进度领先,处于1/2期爬坡阶段。

虽然血液瘤患者众多,但药企扎堆研发这一适应症,在诸多的竞争对手下,最终拼的还是药效以及销售。

再看自免市场,从国内市场角度来看,自免药物在国内药品市场占比显著低于全球。2022年仅略超4%,占肺肿瘤市场5%,远低于心脑血管等领域。

目前约有100种不同类型的自免疾病,几乎可以影响身体的任何部位。该类疾病患者池庞大,2010年J Autoimmun发表的文献显示全球5-10%的患者受其困扰,其中银屑病、类风湿性关节炎、炎性肠病等全球患者均在千万人级别,特硬性皮炎、哮喘等患者规模更超过亿人。大量患者带来广阔的市场,IQVIA估测2023年自免疾病药物全球市场规模1600亿美元,仅次于肿瘤,并预计至2028年其仍维持全球第二大药品类别的地位,市场规模达1920亿美元。市场中诞生了多款超级重磅药物,其中阿达木单抗的峰值年销售额超过200亿美元,此外多个产品正在冲击百亿美元年销售额。

尽管自免市场前景十分可观,但市场竞争也十分激烈。从研发角度来看,2018年在自免适应症临床约81项,2022年达到195项。不难看出后续自免市场亦是一场难打的仗。

参考阿达木单抗治疗年费用从20万/年降低至1-2万元/年,大量的生物类似药上市后,自免类的药物价格战亦在所难免。而最终能否换的市场还是回归到企业销售的问题。

综合来看,尽管诺诚健华在研发投入上保持了高强度,核心产品奥布替尼已商业化多年,但销售表现并不抢眼。此外,血液瘤和自身免疫性疾病的市场竞争日益激烈,药企纷纷加大研发投入,使得诺诚健华在未来的市场竞争中面临更多的挑战。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,欢迎转载,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;

3.作者投稿可能会经我们编辑修改或补充。

-

评论

-

相关推荐

-

财经纵横

原创

原创科技巨头加码数据中心建设,PCB行业迎来新机遇!概念股全线爆发

近期,科技巨头掀起数据中心建设浪潮,PCB行业景气度有望进一步提升。分析人士认为,PCB厂商有望从数据中心和AI服务器需求增长中获得订单增长。6小时前览富财经网 -

财经纵横

原创

原创110亿激活数据中心概念,行业前景广阔,多企业布局欲接“泼天富贵”

大型科技公司正在向人工智能领域投入巨额资金,这突显出对强大的数据中心和先进基础设施的需求日益增长,以支持人工智能驱动的创新和云服务。7小时前览富财经网 -

财经纵横

抖音生活服务举办直营服务商年度峰会 服务商支付交易额同比涨85%

1月7日,抖音生活服务在海南三亚举办了“服务无界,卓越领航”直营服务商年度峰会,公布了过去一年在服务商生态建设的举措与成果,并分享了新一年平台在战略经营方向、产10小时前节点首席观察员 -

财经纵横

知名止泻药“泻利停”停售?哈药六厂:禁售产品已停售多年,新品已改配方

哈药六厂方面向蓝鲸财经表示,已经多年未生产颠茄磺苄啶片,2018年以后就未再注册相关批件,目前售卖的是‘泻利停’实际上是复方磺胺甲恶唑片。10小时前蓝鲸财经 -

财经纵横

宇树科技机器狗为何能走红

在当今科技日新月异的时代,人工智能与机器人技术的飞速发展正不断重塑着我们的生活与工作方式。10小时前胜马财经 -

财经纵横

盘中股价逆市上涨近10%,瑞科生物-B(02179)能否在商业化关键年摆脱流动性陷阱

在板块表现偏弱的情况下,此前横盘近2个月的瑞科生物在此前公司获8亿元定增,以及近日公司自研新佐剂重组带状疱疹疫苗REC610完成III期临床研究入组的利好消息刺激下,突然在盘中逆势拉升走出一波上涨行情。10小时前智通财经 -

财经纵横

上市一年股价跌五成,澜沧古茶内部现分歧,17年元老辞任总经理

澜沧古茶业绩疲软是诱因?10小时前蓝鲸财经 -

财经纵横

香飘三秦大地!郎酒携手知名央企,强强联合奏响2025西北市场序章

千年古都,诗酒长安。1月7日,青花盛宴·庄园酱酒鉴赏荟在西安举办,青花郎和陕西融通军民服务社有限公司正式达成战略合作。10小时前中华网财经 -

财经纵横

2024中国游戏浮世绘:十年未遇之大变局

混沌与秩序10小时前雪豹财经社 -

财经纵横

零食市场竞争日益激烈 盐津铺子能否实现百亿营收梦?

《电鳗快报》关注到,有媒体报道称2022年,张学武曾豪言要实现三年内营收破百亿的目标,然而现实却是残酷的。尽管盐津铺子在2024年前三季度实现了营业收入38.61亿元,归母...10小时前电鳗快报

-

1国家发改委:加快培育一批银发经济龙头企业 推动银发经济逐渐向多元业态发展

-

2北京:新一轮“以旧换新”政策举措将出台

-

3福建:鼓励有条件的市、县在住房展销活动推出购房补贴、购房消费券等促销政策

-

4统计局:12月CPI同比上涨0.1% PPI同比下降2.3%

-

5中国-东盟医药区域集采平台在防城港正式启动

-

6马斯克:今年目标是制造数千台擎天柱人形机器人,未来两年每年翻10倍

-

72024年9月以来房企融资略有回暖

-

8深圳新一轮消费品以旧换新补贴启动 涉及汽车、家电

-

9央行新增发行离岸央票600亿元 强势稳汇率

-

10财政部发行2025年记账式贴现(三期)国债(91天)

-

11哪吒汽车调整渠道体系:缩减直营门店,或转向经销商模式

-

122024年国产飞机进入规模化发展和多用户运营新阶段

-

13中国恒大等被强制执行4.3亿

-

14拜登拟在卸任前加强AI芯片出口管制

-

15央行决定在港发行600亿元离岸人民币央行票据

-

1国家发改委:加快培育一批银发经济龙头企业 推动银发经济逐渐向多元业态发展

-

2北京:新一轮“以旧换新”政策举措将出台

-

3福建:鼓励有条件的市、县在住房展销活动推出购房补贴、购房消费券等促销政策

-

4统计局:12月CPI同比上涨0.1% PPI同比下降2.3%

-

5中国-东盟医药区域集采平台在防城港正式启动

-

6马斯克:今年目标是制造数千台擎天柱人形机器人,未来两年每年翻10倍

-

72024年9月以来房企融资略有回暖

-

8深圳新一轮消费品以旧换新补贴启动 涉及汽车、家电

-

9央行新增发行离岸央票600亿元 强势稳汇率

-

10财政部发行2025年记账式贴现(三期)国债(91天)

-

11哪吒汽车调整渠道体系:缩减直营门店,或转向经销商模式

-

122024年国产飞机进入规模化发展和多用户运营新阶段

-

13中国恒大等被强制执行4.3亿

-

14拜登拟在卸任前加强AI芯片出口管制

-

15央行决定在港发行600亿元离岸人民币央行票据

- 投稿

- 反馈

-

-

- 回顶部

京公网安备 11010602105097号

京公网安备 11010602105097号