壹连科技:业绩患上“宁王”依赖症,毛利率持续下降未来何去何从

深交所官网信息显示,7月22日,深圳壹连科技股份有限公司(以下简称“壹连科技”)在创业板IPO提交注册。

公开资料显示,壹连科技一直从事电连接组件产品的研发、设计、生产、销售和服务,业务布局持续向新兴应用领域拓展。该公司拥有优质的客户资源,包括宁德时代、小鹏汽车、大众、吉利汽车等。

览富财经网发现,壹连科技过于依赖第一大客户宁德时代,公司的长远发展或受“牵制”;而且公司的主要产品营收增速有所下滑,综合毛利率持续下降。此外,海外新能源政策的变化,是否将给公司发展带来较大变数,还需要持续观察。

严重依赖宁德时代,福祸相依?

据了解,壹连科技长期深耕于电连接组件领域,经过多年的技术沉淀和行业经验,实现了产品从工业设备、消费电子等传统应用领域向新能源汽车、储能等新兴应用领域拓展。

同时受益于多年的积累,壹连科技与国内外各领域是知名企业均建立起合作关系,包括宁德时代、小鹏汽车、沃尔沃、大众、日产、吉利汽车、零跑汽车、长安汽车、威睿电动、欣旺达、海博思创、阿特斯、晶科能源、天合光能、尼得科、多美达、迈瑞医疗等。

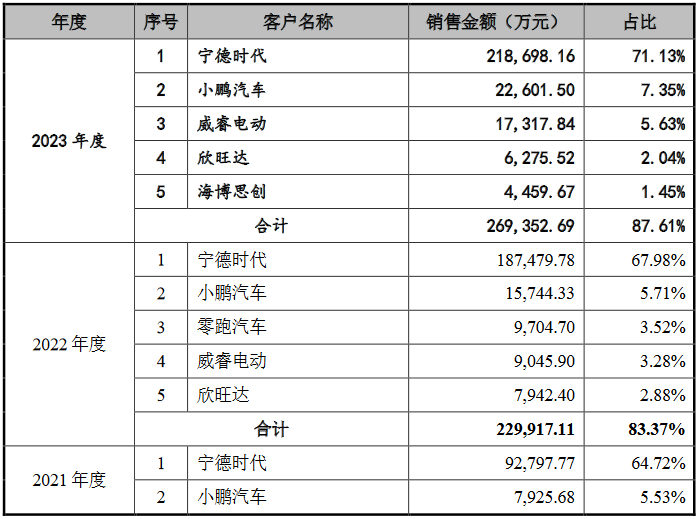

但是,壹连科技却存在客户集中度较高的风险,并且有严重依赖大客户之嫌。2021年至2023年,公司来源于前五名客户的营业收入分别为11.06亿元、22.99亿元、26.94亿元,占营业收入的比例分别为77.12%、83.37%、87.61%。

进一步梳理发现,壹连科技对前五名客户的营业收入占各期营收的比例都比较高,如果未来这些客户的业务受到国际政治形势、市场环境变化、下游市场需求、进出口政策等众多因素的影响,可能会减少对该公司的采购订单,这将给壹连科技的业务经营、财务状况带来沉重打击。

除此以外,壹连科技对第一大客户宁德时代过于依赖,这可能也会给公司的长远发展埋下隐患。2021年至2023年,壹连科技向宁德时代销售收入占营业收入的比例分别为64.72%、67.98%、71.13%。

壹连科技在招股书中指出,公司产品的下游领域新能源动力电池行业的市场集中度较高,下游市场的集中也传导至上游新能源配套企业,使得公司所在的电连接组件行业在客户选择和供应上也比较集中。

调研机构SNE Research发布的报告显示,2023年全球动力电池装机量宁德时代以 259.70GWh的装机量稳居第一,市场份额达到36.80%。随着宁德时代业务的持续拓展,对壹连科技的采购需求也进一步提升,去年该公司对宁德时代销售收入增长了16.65%。

壹连科技坦承,预计在未来一段时间,公司与宁德时代的合作仍将保持稳定,并且依然会存在对宁德时代的销售收入占比较高的情况。如果未来新客户拓展不及预期,或宁德时代的经营、采购发生较大变化,或公司与宁德时代的合作关系被其他供应商替代,可能导致公司产品销量下降,公司的业务发展和经营业绩将因销售收入过度依赖宁德时代而受到不利影响。

综合毛利率不断下滑

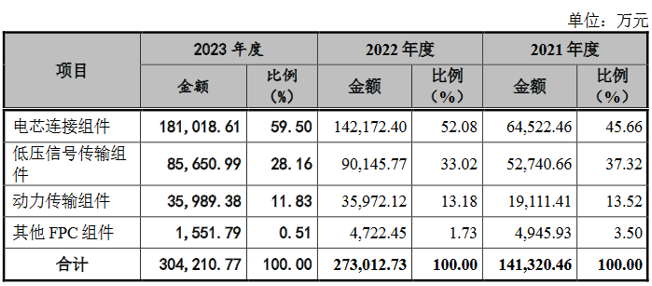

据官网介绍,壹连科技的主要产品包括电芯连接组件、动力传输组件以及低压信号传输组件等各类电连接组件。

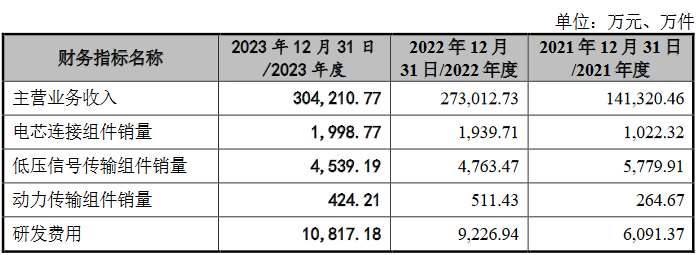

近三年,壹连科技的营业收入虽保持增长态势,但增速已有所放缓。具体到产品来看,这个现象就更加明显。2021年至2023年,壹连科技的电芯连接组件销量分别为1022.32万件、1939.71万件、1998.77万件,实现营收分别为6.45亿元、14.22亿元、18.10亿元。

低压信号传输组件、动力传输组件的销量在2023年都出现了下滑趋势,并且低压信号传输组件业务的营业收入也有所下滑,动力传输组件的营收仅同比微增。

需要留意的是,2021年至2023年,壹连科技的综合毛利率分别为21.69%、19.54%、18.94%,公司整体的盈利能力不断下降。对此,壹连科技自己也不得不承认,未来随着行业周期性波动和产品的更新换代,公司的产品存在协商降价的压力。

如果壹连科技不能持续加强技术研发、巩固并开拓客户资源、保持和强化自身竞争优势,在行业竞争不断加剧、原材料采购价格上升、终端市场降价压力等诸多因素的影响下,该公司存在无法有效应对市场竞争,公司毛利率将有继续下滑的风险。

新能源行业竞争加剧,未来或存变数

值得关注的是,拜登退选,全球市场反响强烈,尤其是将对中国新能源汽车产业链上下游产生很大影响。业内人士指出,拜登政府时期,致力于推动清洁能源和减少碳排放,对新能源汽车行业提出很多支持法案,而特朗普的主张则与之相反。

上周四,特朗普表示,要推翻拜登之前一系列的汽车政策,对包括来自中国在内的外国汽车加征关税,以“重振美国汽车制造业”。在此背景下,我国新能源汽车的发展或将受到一定的影响。

2021年至2023年,壹连科技的新能源产品销售收入分别为11.48亿元、24.38亿元、28.33亿元,占营业收入的比例分别为80.06%、88.42%、92.14%。可见新能源业务占据着较大比重,海外相关政策是否会对壹连科技的经营造成不利影响,后续还有待观察。

同时,壹连科技在招股书中进一步指出,近年来随着新能源汽车行业的快速发展,传统汽车企业和新兴造车企业纷纷加入竞争行列,从业企业不断增多,竞争格局不断变化。如果公司不能持续拓展新客户或是原有客户份额被抢占,可能会出现销售增长缓慢,甚至下滑的风险。

此外,新能源整车或一级配套厂商与上游客户对于新产品、新技术和新工艺的要求不断提高,如果壹连科技不能紧跟新能源行业技术发展不乏进行持续研发,公司存在市场份额被其他新进供应商所取代的风险。

览富财经网注意到,壹连科技的技术研发实力明显低于行业平均水平。招股书显示,截至2023年5月25日,壹连科技及其子公司仅获得发明专利9项,而7家同业可比公司发明专利数量的平均值为14项。

在其取得的9项发明专利中,有5项为受让取得,2项为收购宁德壹连电子有限公司而获得,另外2项为壹连科技自主研发所得。2020年至今,壹连科技已有4年多未取得新增发明专利。

诸多潜在风险,都需要壹连科技在上市前妥善解决,否则公司的长远发展可能会存在变数。未来发展前景如何?览富财经网将持续跟踪观察。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,欢迎转载,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;

3.作者投稿可能会经我们编辑修改或补充。

-

评论

-

相关推荐

-

新股洞见

电鳗财经|力聚热能IPO:先2.7亿分红后2亿募资补流 五高管年薪超508万

招股书显示,此次IPO,力聚热能计划13.4亿元用于年产3000台套高效低排热能装备未来工厂,其中5.1亿元用于1-1基于工业互联网平台的年产500套大功率超低氮燃气锅炉产业化项目...1天前电鳗财经 -

新股洞见

「香水一哥」颖通控股要IPO了

曾经作为奢侈品的香水,正逐渐成为人们的日用品,香水赛道也由此迎来一场“国产替代”。1天前投资界 -

新股洞见

东莞银行IPO面临挑战:资产质量承压、不良贷款余额增加、资本充足指标逊于同业

7月19日,东莞金融监管分局发布一则批复显示,同意东莞银行收购东莞厚街华业村镇银行。收购后东莞银行合计持有后者100%股权。2天前证券之星资讯 -

新股洞见

新股前瞻|九源基因:入局“减肥药”试探成长 现金储备不充裕亟待补血

能否靠“减肥神药”拉上岸?2天前智通财经 -

新股洞见

坤博精工父女控股超六成,曾现增收不增利,员工学历整体偏低

据证监许可〔2023】2430号文件显示,2023年10月24日取得注册生效的浙江坤博精工科技股份有限公司(简称:坤博精工)拟在北交所上市,保荐机构为安信证券。2天前权衡财经 -

新股洞见

圣贝拉IPO:高榕资本等减持,多次被罚,间接子公司资金链断裂

近日,中国证监会披露《境外发行上市备案补充材料要求(2024年7月12日—2024年7月18日)》。信息显示,证监会国际司共对3家企业出具补充材料要求,涉及绿茶餐厅(绿茶集团)、广州星梦(星梦影城)、圣贝拉等。2天前贝多财经 -

新股洞见

思锐光学IPO:超七成收入来自境外,合作方式及稳定性遭问询

思锐光学是一家专业从事可互换光学镜头、脚架云台等摄影摄像器材和精密光学元器件产品研发、生产和销售的国家高新技术企业。3天前乐居财经 -

新股洞见

原创

原创壹连科技:业绩患上“宁王”依赖症,毛利率持续下降未来何去何从

深交所官网信息显示,7月22日,深圳壹连科技股份有限公司在创业板IPO提交注册。3天前览富财经网 -

新股洞见

电鳗财经|天星医疗IPO:负债率低于20%却拟募资超10亿,发明专利断档研发无力

拟募资金额超10亿元的天星医疗,资产负债率不足20%。数据显示,2020年-2023年一季度,天星医疗资产负债率(合并)分别为34.07%、17.45%、18.62%、16.08%。...3天前电鳗财经 -

新股洞见

绿茶集团IPO:递表前拟分红3.5亿,或导致租金支付承压

花旗和招银国际担任联席保荐人。3天前乐居财经

-

1国内首创RDI模式 武汉RISC-V生态创新中心启动揭牌

-

2北京市:2024年地方政府债务新增限额1126亿元

-

3第二届链博会外资参展企业占比超过30%

-

4《科创板日报》是聚焦科创板和科技创新、产业创新的拳头媒体产品

-

5上海科创企业上市服务联盟清单2024版发布

-

6国资委:截至6月底中央企业智能算力规模同比实现翻倍增长

-

7国资委:未来五年中央企业预计安排大规模设备更新改造总投资超3万亿元

-

8国资委:提升战略性新兴产业收入和增加值占比 加快转向创新驱动的内涵式增长

-

9国资委:加大科技创新投入 加快突破关键领域“卡脖子”技术瓶颈

-

10国资委:将健全国有企业与民营企业等各类企业合作的制度规则

-

11明星企业扎堆排队,港股IPO热潮涌动

-

12多地抓紧推动低空经济相关项目落地

-

13海内外需求共振 风电行业迎新发展浪潮

-

14“科创板开市五周年峰会”今日在上海举行

-

15公募自购固收产品“生意经”:久期相对较短、看重票息收益

-

1国内首创RDI模式 武汉RISC-V生态创新中心启动揭牌

-

2北京市:2024年地方政府债务新增限额1126亿元

-

3第二届链博会外资参展企业占比超过30%

-

4《科创板日报》是聚焦科创板和科技创新、产业创新的拳头媒体产品

-

5上海科创企业上市服务联盟清单2024版发布

-

6国资委:截至6月底中央企业智能算力规模同比实现翻倍增长

-

7国资委:未来五年中央企业预计安排大规模设备更新改造总投资超3万亿元

-

8国资委:提升战略性新兴产业收入和增加值占比 加快转向创新驱动的内涵式增长

-

9国资委:加大科技创新投入 加快突破关键领域“卡脖子”技术瓶颈

-

10国资委:将健全国有企业与民营企业等各类企业合作的制度规则

-

11明星企业扎堆排队,港股IPO热潮涌动

-

12多地抓紧推动低空经济相关项目落地

-

13海内外需求共振 风电行业迎新发展浪潮

-

14“科创板开市五周年峰会”今日在上海举行

-

15公募自购固收产品“生意经”:久期相对较短、看重票息收益

- 投稿

- 反馈

-

-

- 回顶部

京公网安备 11010602105097号

京公网安备 11010602105097号