广联科技(02531):上市首日便坐“过山车”,暗盘“捞货”被套?

7月15日正式在港股上市的汽车后市场智能网联服务提供商——广联科技(02531)正在被二级市场“捧杀”。

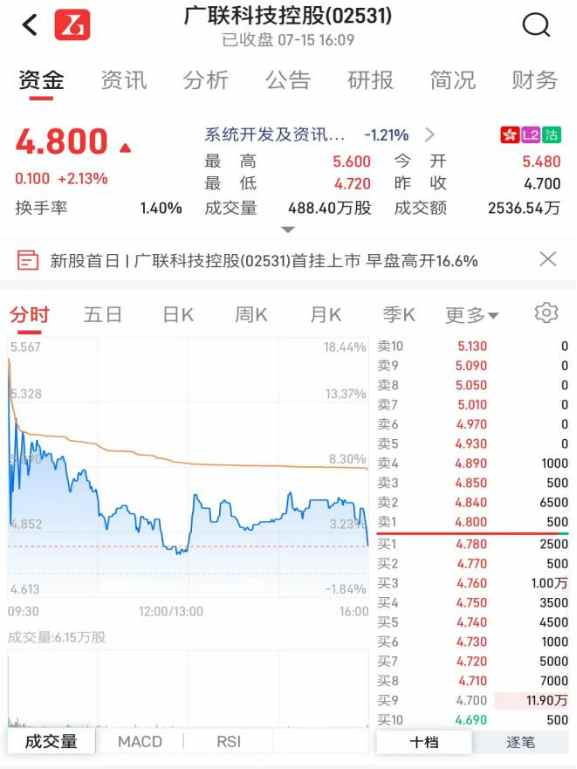

智通财经APP注意到,广联科技于7月12日发布的配发结果公告显示,公司全球发售6360万股股份,香港公开发售占10%,国际发售占90%。最终发售价每股4.7港元,全球发售净筹约2.3亿港元,每手500股。其中,香港公开发售获2.49倍认购,国际发售获1.06倍认购。

广联科技新股公开发售认购虽不十分火爆,但暗盘却受到追捧。暗盘交易显示,公司12日的暗盘报价一度达到5.7港元,较招股价上涨21.28%。不计手续费,每手赚500港元。

受益于暗盘的上佳表现,广联科技股价在15日无悬念高开,但盘中上演“分钟游”行情。开盘后股价迅速拉升至5.6港元,较发行价上涨19.15%,随后便遭遇猛烈抛压,将股价打压至4.79港元,这一轮拉升打压的动作仅用时3分钟。截至收盘,广联科技股价报收于4.8港元,涨幅收窄至2.13%。

收入快速增长,盈利欠稳

市场对广联科技股价“一捧一杀”之间,表明投资者存在较大分歧,一如公司整体向好却欠稳的基本面。

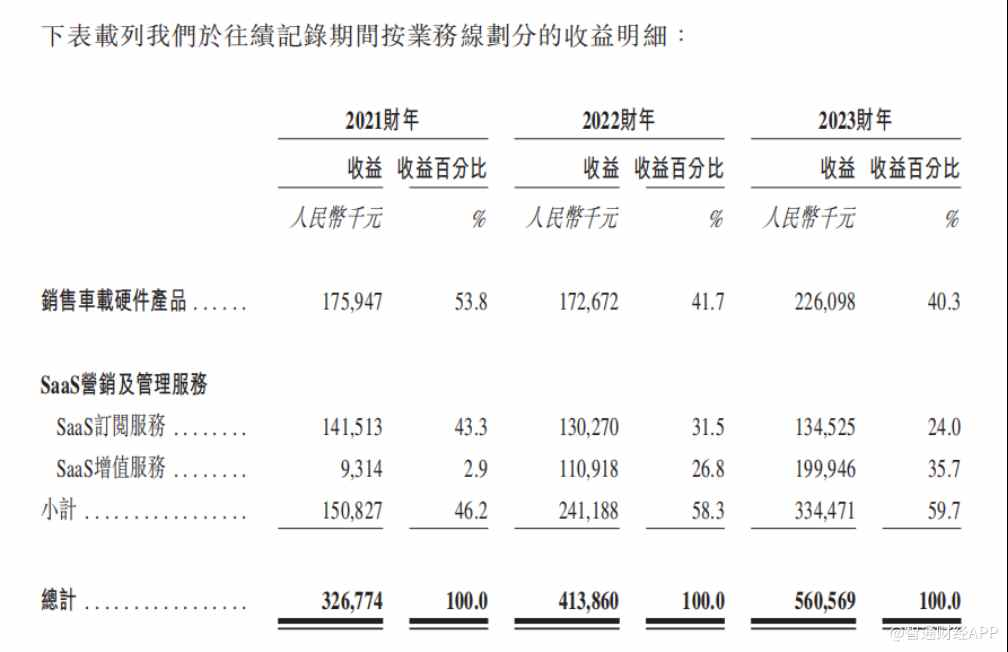

据广联科技招股书,公司是一家在中国汽车后市场行业中领先的智能网联服务提供商,专注于为行业价值链上的参与者提供车载硬件产品和SaaS营销及管理服务。其中,车载硬件包括了车载娱乐系统、车载安全系统、智能核心板三个类别。SaaS营销及管理服务则包括了SaaS订阅服务及SaaS增值服务。

其中,SaaS订阅服务指的是向4S店及渠道客户提供的嘀加SaaS营销产品以及针对汽车融资租赁公司提供的虎哥e盾SaaS产品。SaaS增值服务则指的是向汽车用户销售汽车装饰品及服务以及向4S店客户提供线上线下一体化营销服务。

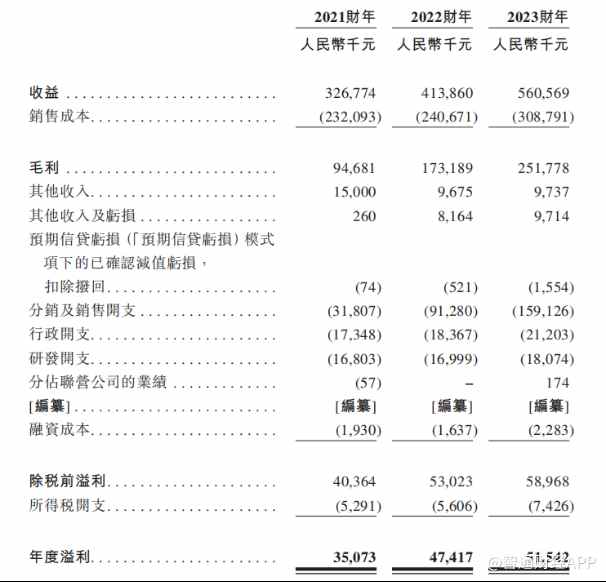

业绩方面,于2020年至2023年,公司收入从3.52亿元(人民币,下同)逐年增长至5.6亿元。根据灼识咨询报告,按2023年收益计,广联科技在中国汽车后市场行业SaaS营销及管理服务提供商中排名第一,市场份额为6.1%;同期,公司在中国汽车后市场行业车载硬件提供商中排名第三,市场份额为3.4%。

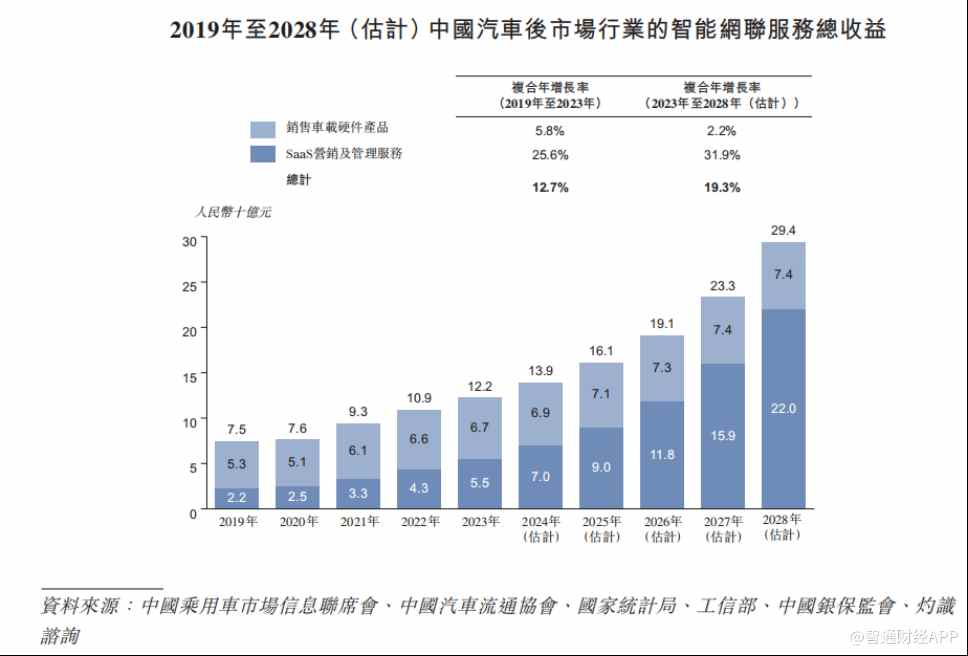

广联科技收入稳定增长,主要外因是中国汽车后市场智能网联服务行业景气度提升。灼识咨询报告显示,2019年至2023年,行业规模亿12.7%的年复合增长率提升至122亿元,预计2024年至2028年将以19.3%的年复合增长率提升至294亿元。

然而,广联科技过往盈利表现相对欠稳,公司2020年至2023年的毛利分别约为1.10亿元、9468.1万元、1.73亿元及2.52亿元;净利润分别约为0.48亿元、0.35亿元、0.49亿元及0.51亿元。2023年,公司毛利率达到44.9%,同比提升3.1个百分点,但净利润率同比下降2.3个百分点至9.2%。

广告开支激增压制利润率

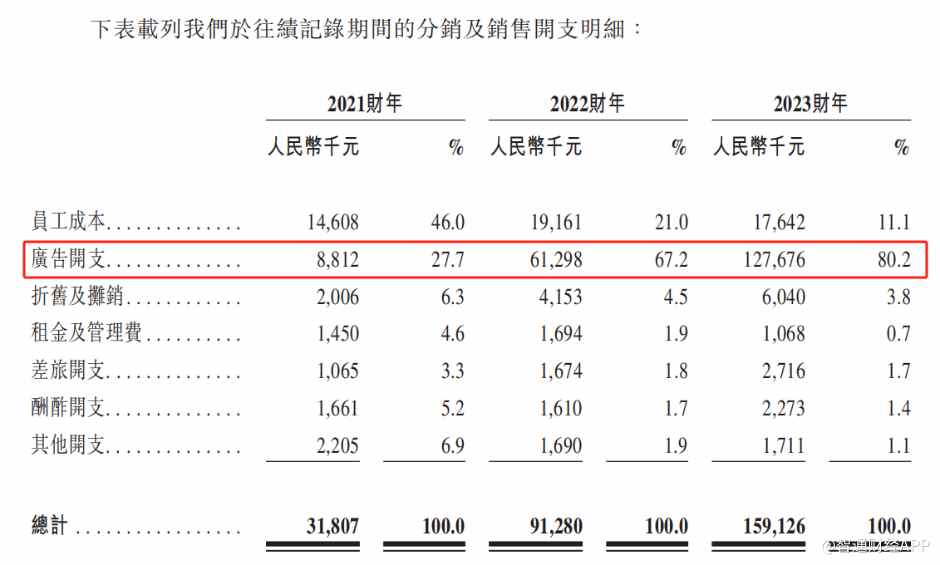

近年来,广联科技利润增长速度明显低于收入增速,其主要原因之一是公司分销及销售开支快速增长。2022年,公司分销及销售开支达到9128万元,同比大幅增长187%;2023年分销及销售开支进一步提升至1.59亿元,同比增长74.5%。广告开支在两年内增长13.5倍。

智通财经APP注意到,广联科技分销及销售开支结构中广告开支所占比重逐年提升,由2021年的27.7%提升至2023年的80.2%,期间广告开支金额由881.2万元,提升至1.28亿元。

据悉,广联科技广告开支主要包括用户流量获得开支、营销服务开支及销售开支。用户流量获得开支主要指公司向4S店客户购买用户流量的开支。公司的用户流量获得开支可能因多个因素而有所不同,包括4S店的位置、4S店客户的预期销量、车用户客户于4S店的预期流量及目标客户类型。公司的用户流量获得开支占往绩记录期间广告开支的一大部分,原因是公司一般自4S店收购用户流量,与市场惯例一致。

据智通财经APP观察,广联科技向4S店购买流量费用增长,一定程度上可以视作公司SaaS+增值服务营收规模扩大的“先行指标”。

广联科技在招股书中表示,依托公司向4S店客户提供SaaS订阅服务,于2021年公司开始为4S店客户提供SaaS+增值服务。公司通过客户的反馈发现车用户在4S店传统的经营业态下有许多车辆全生命周期内的需求未能被满足,如车用户的汽车轻改及配件需求、4S店的流失客户对车险续保的需求等。

鉴于此,广联科技在往绩记录期间通过4S店客户提供的用户流量为车用户提供汽车轻改及配件产品及服务。同时,通过嘀加SaaS,公司以客户反馈、业务场景发现及满足车用户个性化需求的产品选择服务,通过用户洞察为4S店客户提供在线线下一体化营销服务。公司帮助4S店客户精准匹配用户标签,提供在线内容种草、直播活动运营等确认意向车用户,并将在线线索导入交易线下转化服务。

因此,SaaS+增值业务在满足车用户需求的同时帮助4S店客户生成了新的交易,增加了4S店客户的额外收益,助力透过SaaS订阅服务实现高用户黏性,并在SaaS+增值业务上取得成功。在这个过程中,广联科技通过提供汽车轻改及配件产品及服务向车用户收取费用,公司其后向4S店客户支付用户流量获取费用,以获取其私域用户流量。

随着广告投入力度加大,广联科技SaaS增值服务收入由2021年的931.4万元,提升至约2亿元,占收入比重由2.9%提升至35.7%。

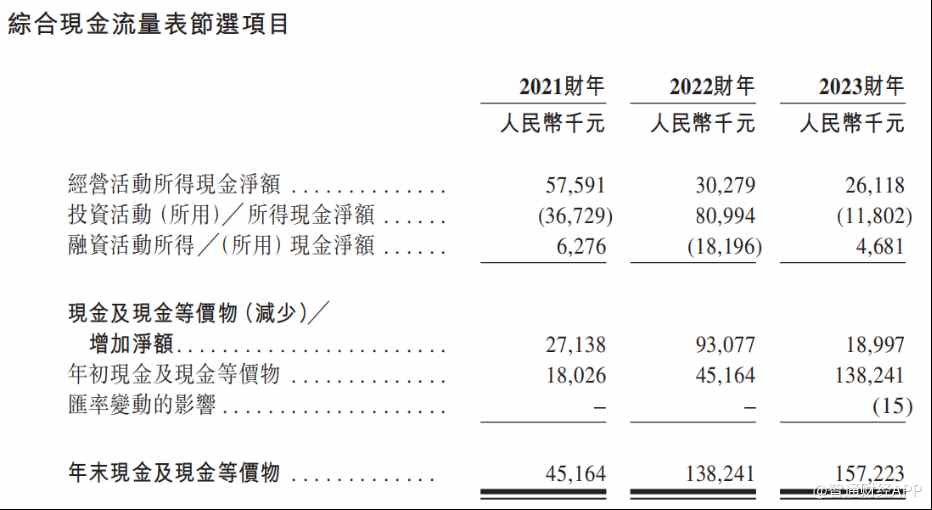

2021年以来,SaaS增值服务贡献了大多数营收增量,但对利润的增长贡献相对有限。不仅如此,由于广告开支快速增长,公司经营所用所得现金净额由2021年的5759.1万元逐年下降至2023年的2611.8万元。

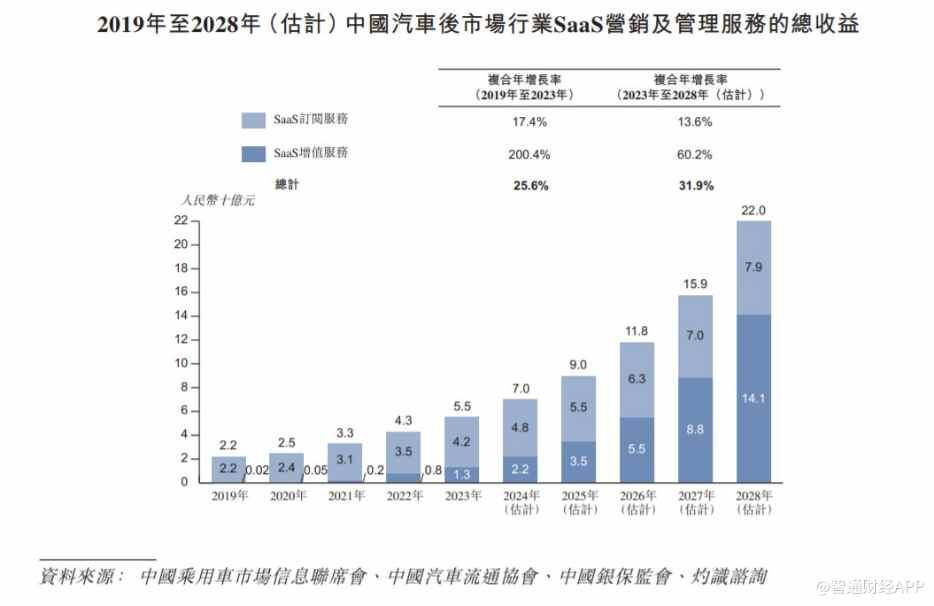

尽管如此,广联科技未来仍将重点发力SaaS增值服务业务。根据灼识咨询的预测,2023至2028年,汽车后市场的车载硬件产品的市场规模增速仅为2.2%,存量竞争特征明显。反观SaaS增值服务市场2023至2028年的年复合增长率预计保持在60.2%。

需要注意的是,SaaS增值服务市场增速虽快,但成长天花板并不高,灼识咨询预计2028年的市场规模仅为141亿元。即便加上SaaS订阅服务市场,2028年整个SaaS营销及管理行业市场规模也只有220亿元。

另一方面,2023年,汽车后市场的SaaS营销及管理市场,前5大企业的市占率仅为21.3%,显示行业竞争分散,也意味着业内尚未产生有绝对领先地位的企业,这需要广联科技持续打造差异化的竞争能力。

根据灼识咨询的资料,创新技术的出现为汽车后市场行业的运营模式带来革命性改变。因此,广联科技必须创新及开发客户所需的产品及服务,以保持公司在业内的竞争力而不被竞争对手超越。

因此,广联科技拟于未来五年投入资金通过开发技术及功能改进增强和进一步加强的研发能力,藉此增强的竞争力。其中包括:为数字化营销及管理解决方案开发创新功能;增强AI能力;升级现有数字化链接解决方案;增强解决方案中的云原生技术;增加对云基础设施的投资。

智通财经APP注意到,2021年至2022年,广联科技的研发开支分别为1680.3万元、1699.9万元和1807.4万元,在期间费用中并不占优。未来若公司一方面加强流量的购买,另一方面明显提升研发开支,公司短期内可能持续面临净利润率表现承压的局面。

公司也在招股书中指出,虽然于往绩记录期间来自SaaS营销及管理服务及SaaS增值服务的溢利有所增长,但由于公司在销售车载硬件产品的经验支持下提供有关服务的历史有限,因此准确预测未来经营业绩的能力受到限制,并受到多项不确定因素所影响,包括公司规划和模拟未来增长的能力。

鉴于广联科技车载硬件产品的成长性相对较弱,以SaaS增值服务为代表的新业务尚处于投入期,投资者选择在公司股价大涨时落袋为安,或许不失为上策。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,欢迎转载,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;

3.作者投稿可能会经我们编辑修改或补充。

-

评论

-

相关推荐

-

财经纵横

原创

原创“上证收益”指数即将发布,A股市场分红情况或将更受关注

上证收益指数的引入,鼓励投资者超越单一的指数价格关注,转向利用更全面的收益指标来洞察市场动态。41分钟前览富财经网 -

财经纵横

海伦司「出海」,小酒馆第一股忙「找钱」

夏天是酒水的旺季,特别是欧洲杯激战正酣,酒水销量看涨。但是,这并不代表做酒水生意的公司可以稳赚不赔。比如今天要讲的主角,有着“小酒馆第一股”的海伦司。1小时前节点首席观察员 -

财经纵横

腾讯、联想入股,62岁百亿富豪张文中又干出一个IPO

曾含冤入狱多年,身家超过百亿的商界大佬张文中控制的又一家公司在港交所吹响上市冲锋号。3小时前格隆汇 -

财经纵横

农夫山泉股价创45个月新低!瓶装水溴酸盐达欧盟标准上限?农夫山泉向香港消委会发律师函要求道歉

港股农夫山泉低开低走,盘中最低跌至32.20港元,股价创2020年9月以来最低。截至发稿跌3.43%,报32.35港元,成交额超1.7亿港元。3小时前金融界 -

财经纵横

海尔智家:子公司与关联方参股企业或存业务竞争 高管兼任实控人副总裁独立性存疑

回溯历史,2016年6月,海尔智家股份有限公司(以下简称“海尔智家”)基本收购完成通用电气家电业务与资产。3小时前金证研 -

财经纵横

水井坊确定“新帅”,原豫园股份总裁胡庭洲履新总经理,今年Q1扣非后净利下滑

水井坊(600779.SH)终于确定了新任总经理人选。7月12日下午,水井坊发布《十一届董事会2024年第二次临时会议决议公告》,公告表示:经公司董事会提名委员会审查并提名,同意自7月15日起聘任胡庭洲为公司总经理,蒋磊峰自7月15日起不再代行总经理职责。3小时前证券之星 -

财经纵横

胖东来:在人性和商业之间寻找平衡

在互联网时代的推动下,线上购物在不到十年的时间里迅速改变了国人的消费习惯。然而,在消费者关注的“品质、价格、服务”三角中,以胖东来为代表的新型商超,正通过其卓越3小时前胜马财经 -

财经纵横

弥费科技完成亿元C轮融资,大众聚鼎领投

未来随着多个项目系统稳定运行的数据叠加先进算法,将不断优化智能化决策支持系统,从而帮助提高晶圆制造厂的生产效率和产品质量。3小时前投资界 -

财经纵横

双达股份收北交所二轮问询函:一季度扣非后净利润下滑80.87% 被问有无持续下滑风险

北交所IPO在审企业企业双达股份(873805)近日收到二轮问询函,共七问,第一问是关于经营业绩下滑。公司今年一季度营收下滑33.71%,扣非后净利润下滑80.87%,被问业绩是否存在持续下滑或大幅波动风险,进而对持续经营能力构成重大不利影响。3小时前挖贝网 -

财经纵横

股价新高后回踩蓄力,中国宏桥(01378)做多窗口或已开启

铝行业近弱远强,眼下的调整或许恰恰是场外投资者入场的绝佳时间窗口……3小时前智通财经

-

1上海推进无驾驶人智能网联汽车示范应用

-

2GGII:上半年中国锂电池出货量同比增长21%

-

3深圳:今年坪山区将完成车路云一体化项目基础设施主体建设 然后逐步向其他区域拓展

-

4住建部:各地要积极争取保障性住房再贷款政策支持 推动条件成熟的项目尽快落地

-

5中汽协:上半年商用车产销同比分别增长2%和4.9%

-

6浙江:到2027年打造年营收超万亿元大视听产业

-

7国家能源局:扎实推进国家级电力应急基地和研究中心规划实施方案落地

-

8储能电池二季度出货旺盛 下半年有望延续强劲势头

-

9英伟达又搞大事情!调高对台积电下单量约25% 顶尖科技投资者称十年内英伟达市值可达50万亿美元

-

10上海预计最快一周内面向市民启动无人驾驶汽车公测 全程免费

-

11储能电池二季度出货旺盛 下半年有望延续强劲势头

-

12AI赋能产品迭代 创新药产业链发展向好

-

13半导体行业有望迎来并购整合潮

-

14中国经济稳中有进 公私募共话投资新机遇

-

15险资人士:扩大内需应是政策主要着力点

-

1上海推进无驾驶人智能网联汽车示范应用

-

2GGII:上半年中国锂电池出货量同比增长21%

-

3深圳:今年坪山区将完成车路云一体化项目基础设施主体建设 然后逐步向其他区域拓展

-

4住建部:各地要积极争取保障性住房再贷款政策支持 推动条件成熟的项目尽快落地

-

5中汽协:上半年商用车产销同比分别增长2%和4.9%

-

6浙江:到2027年打造年营收超万亿元大视听产业

-

7国家能源局:扎实推进国家级电力应急基地和研究中心规划实施方案落地

-

8储能电池二季度出货旺盛 下半年有望延续强劲势头

-

9英伟达又搞大事情!调高对台积电下单量约25% 顶尖科技投资者称十年内英伟达市值可达50万亿美元

-

10上海预计最快一周内面向市民启动无人驾驶汽车公测 全程免费

-

11储能电池二季度出货旺盛 下半年有望延续强劲势头

-

12AI赋能产品迭代 创新药产业链发展向好

-

13半导体行业有望迎来并购整合潮

-

14中国经济稳中有进 公私募共话投资新机遇

-

15险资人士:扩大内需应是政策主要着力点

- 投稿

- 反馈

-

-

- 回顶部

京公网安备 11010602105097号

京公网安备 11010602105097号