想成为中国版“诺和诺德”,华东医药还差什么?

2023年司美格鲁肽总销售额达到约212亿美元,同比猛增88.78%,市场已经在期待中国的“诺和诺德”了。

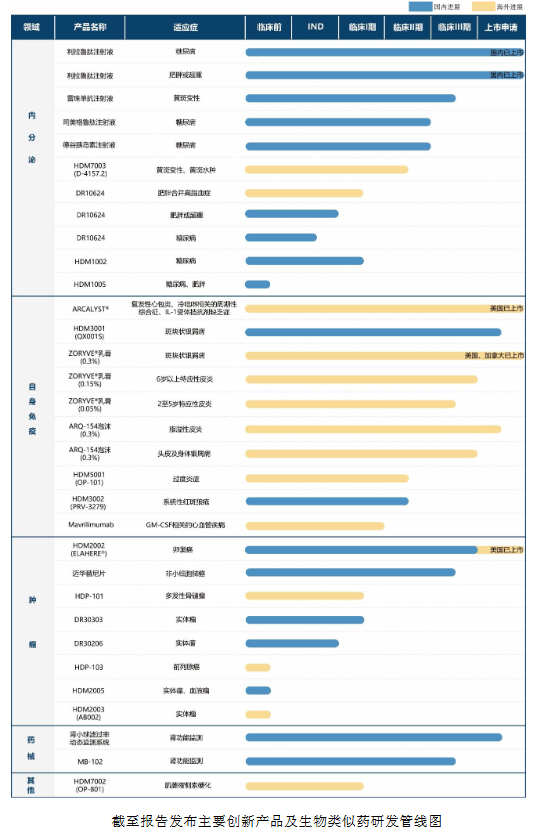

作为最像“诺和诺德”的国内药企,华东医药(000963.SZ)预计2023年实现归母净利润28.12亿元至28.62亿元,同比增长12.5%至14.5%。截至去年9月底,公司已有8款GLP-1相关靶点产品。

近年来,华东医药的经营业绩保持稳定,降糖/减肥药的研发进展备受市场关注。不过,与丹麦制药巨头“诺和诺德”相比,华东医药仍有不小的差距要追赶。

减肥药研发持续突破

公开资料显示,华东医药以医药工业为主导,同时拓展医药商业、医美产业、工业微生物等业务,现已发展成为集医药研发、生产、经销为一体的大型综合性医药上市公司。

在医药工业板块内,华东医药重点在肿瘤、内分泌、自身免疫三大核心治疗领域的创新药及高技术壁垒仿制药的研发布局。其中,降糖/减肥药领域的研发进展更加受到市场关注。

近年来,消费者“不爱红妆爱减肥”。摩根士丹利研报显示,2030年全球减重市场处方药规模或将突破770亿美元,2024年至2030年将实现复合增长36%。摩根大通预计,到2030年,GLP-1类药物全球年销售额将达到1000亿美元。

“蓝海”还被充分挖掘,GLP-1类药物就已经让头部企业赚得盆满钵满。诺和诺德财报显示,2023年公司的司美格鲁肽总销售额达到212亿美元,同比暴增88.78%。

在国内,包括华东医药、博瑞医药(688166.SH)、常山药业(300255.SZ)、翰宇药业(300199.SZ)等公司在减肥药行业都具有较强的成长能力和市场影响力。

以华东医药为例,截至2023年上半年,公司的在研项目合计82个,其中生物类似药项目5个,创新产品管线已有46项,其中自主研发的项目比例达到50%。

在创新药管线中,GLP-1靶点相关产品进展比较顺利,公司现已建立了涵盖口服、注射剂等多种剂型,包括长效和双靶点、三靶点创新药,及生物类似药相结合的GLP-1相关靶点,共8个产品。

除了糖尿病外,华东医药在适应症上也紧跟国际巨头们,持续拓展减重、降脂等领域。

“前有堵截,后有追兵”?

需要说明的是,虽然在药品研发和创新上不断突破,但华东医药与丹麦制药巨头“诺和诺德”仍然存在不小的差距。

医药企业之间的研发实力差距主要看产品,而产品的差距主要看已上市专利保护期限及其研发管线。

首先,诺和诺德在研发管线基本上都是First in Class级别药品,即FIC,也就是首创新药。而华东医药除了原创药外,还有一定比例的仿制药产品。

其次在主要产品上,双方也存在10年以上的差距。以利拉鲁肽为例,该药在2009年就已在欧洲上市,并在2010年初获得了FDA的批准,该专利在中国已失效。2023年7月,华东医药子公司中美华东申报的利拉鲁肽注射液(商品名:利鲁平)肥胖或超重适应症的上市许可申请才获得批准。

如果再加上研发管线产品平均10年以上的差距,华东医药与诺和诺德的实际研发差距在20年至30年。

而在销售额层面,2023年诺和诺德的减肥药利拉鲁肽Saxenda销售额达到102.89亿丹麦克朗(折合人民币108.30亿元)。根据机构测算,华东医药的利拉鲁肽产品销售峰值有望超过10亿元,在体量上,前者是后者的10倍。

看到了实实在在的差距,华东医药也在努力追赶。公司的决心,还体现在对诺和诺德的专利挑战上。

据了解,诺和诺德司美格鲁肽在国内专利期是2006年到2026年,而华东医药与诺和诺德的专利诉讼可能提前终止司美格鲁肽在中国的专利期。

2022年9月,国家知识产权局就做出过专利无效的宣告,原因是诺和诺德当初提交司美格鲁肽专利时,并未公开“通式所包含的任一化合物的实验结果数据”。不过诺和诺德已经提起了上诉,最终结果还有待观察。

如果华东医药能够成功挑战诺和诺德司美格鲁肽的专利,那么中国厂商的参与将会大幅提高供应量,更多的潜在需求有望释放。

目前在国内,觊觎司美格鲁肽市场这块“大蛋糕”的公司还有石药集团、齐鲁制药、丽珠集团、联邦制药等。各家药企研发的持续深入,也将带给华东医药不小的压力,未来公司在国内减肥药领域将面临更大挑战。

前有诺和诺德这座“无形的大山”的堵截,后有众多国内药企拼命追赶,华东医药更不能止步不前。

盈利水平仍有提升空间

作为一家药企,经营业绩保持稳定也是一个加分项。

2020年至2022年,华东医药实现营收分别为336.83亿元、345.63亿元、377.15亿元;归母净利润分别为28.2亿元、23.02亿元、24.99亿元。

虽然营收保持稳定增长,但公司的盈利能力却在逐年下降。这一点在2023年或将有所改观,根据公司披露,华东医药预计2023年实现归母净利润28.12亿元至28.62亿元,同比增长12.5%至14.5%。未来,华东医药有望改变过往几年增速下降的趋势。

览富财经网发现,在华东医药的收入构成中,制造业的营收占比相对较小。

据其披露的2023年中报,以行业来划分,华东医药在商业领域实现营收138.24亿元,营收占比67.81%;在制造业实现营收58.11亿元,占比为28.5%;在国际医美业务上实现营收11亿元,占比为5.4%。

但是,营收占比较大的商业业务的毛利率仅为6.67%,而占比较小的制造业、国际医美业务的毛利率水平较高,分别达到81.19%、80.71%。显然,这两块业务更加赚钱,未来华东医药若想继续做大做强,还需要在制造业和国际医美两项业务上发力。

在二级市场上,华东医药2024年以来的表现并不尽如人意。公司的股价从年初一直震荡下跌,目前似乎仍然没有止跌的意思。

从股价表现来看,华东医药与诺和诺德的差距可不是一星半点,诺和诺德的股价一路走高,近期还曾创下历史新高。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,欢迎转载,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;

3.作者投稿可能会经我们编辑修改或补充。

-

评论

-

相关推荐

-

财经纵横

原创

原创得润电子股价连续大跌!实控人涉嫌信披违规被立案调查

得润电子近日发布公告称,公司及实控人之一邱建民收到中国证监会下发的《立案告知书》,因涉嫌信息披露违法违规。5小时前览富财经网 -

财经纵横

原创

原创览富资讯2024.12.30

一、重要资讯1.国家发改委等六部门发布关于促进数据产业高质量发展的指导意见。6小时前览富财经网 -

财经纵横

原创

原创2024年月度“妖股”出炉!按这份名单买,10000变15300000000

2024年按月投资股票,从深中华A到中百集团,每月捕获大牛股,投资1万可完成153个小目标。但妖股诞生靠运气,无规律可循,伴随高风险,投资者需提高风险意识。7小时前览富财经网 -

财经纵横

“E”路狂奔:1年激增1.7万亿,谁是“现象级”爆款?

“E”路狂奔:1年激增1.7万亿,谁是“现象级”爆款?8小时前投资者网 -

财经纵横

探索企业可持续发展新路径

近日,财政部、外交部、国家发展改革委、国务院国资委等部门联合印发《企业可持续披露准则——基本准则(试行)》。9小时前中国经济网 -

财经纵横

健康之路上市首日开盘涨26.9%,中国第四大数字健康医疗服务平台

健康之路开发服务以赋能中国数字健康及保健行业的关键行业利益相关者。9小时前乐居财经 -

财经纵横

中信消金、锦程消金同日增资至10亿,消金行业开启融资竞速

为了“补血”,中信消金与锦程消金相继启动了增资计划。随着行业竞争的加剧与监管政策的趋严,消金公司们正通过增资扩股、引入新股东及多元化融资渠道等手段,以期从消金蓝海中分一杯羹。9小时前环球老虎财经 -

财经纵横

拟溢价99倍收购境外资产,年内暴涨超300%的罗博特科“豪赌”CPO

谋划超6年,罗博特科对ficonTEC的收购迎来新进展。作为光伏设备巨头的罗博特科拟溢价99倍收购境外CPO企业,其背后隐现公司力求摆脱光伏周期,着力打造第二增长曲线的决心。9小时前环球老虎财经 -

财经纵横

一年融六轮,沃兰特航空完成数亿元Pre-B轮融资

这一资金的获得将加速VE25验证机型的研发,有效推动VE25-100的适航取证与商业化落地。9小时前投资界讯 -

财经纵横

多只参公大集合三度延长存续期

迟迟没有公募牌照的券商资管,在参公大集合的清盘、转管理人、拿公募牌照中走出了一条中间道路:延长存续期。10小时前蓝鲸财经

-

1海南自由贸易港临时进口少量特医食品和适量保健食品政策落地

-

2南珠高铁南玉段开通运营 广西实现“市市通高铁”

-

3国家统计局:2023年全国农业及相关产业增加值占GDP比重为15.34%

-

4AI赋能产品结构优化及业务扩容 豆神教育发展持续向好

-

5“医疗大模型第一股”讯飞医疗港交所鸣锣上市 AI医疗业务增长强劲

-

6财政部:对于路线相对固定、主要在城区行驶的公务用车 原则上100%采购新能源汽车】

-

7中国载人航天工程办公室首次公开发布《中国空间站科学研究与应用进展报告》

-

8商业气象小卫星数据首次获准进入我国气象业务系统

-

9《武汉市智能网联汽车发展促进条例》获批 自明年3月1日起施行

-

10上海数据交易所挂牌的数据产品交易额突破4000万元

-

112024年广东外贸进出口将突破9万亿元

-

12TrendForce:预计2025年Q1 DRAM均价下跌

-

13本周近30家上市公司公告披露回购增持再贷款相关情况 海康威视回购股份获贷款不超17.5亿元

-

14年内A股市场累计受理55单IPO申请 专家预计2025年IPO市场有望分阶段、有节奏地进入复苏期

-

15提上限扩范围 专项债补充项目资本金规模有望提高

-

1海南自由贸易港临时进口少量特医食品和适量保健食品政策落地

-

2南珠高铁南玉段开通运营 广西实现“市市通高铁”

-

3国家统计局:2023年全国农业及相关产业增加值占GDP比重为15.34%

-

4AI赋能产品结构优化及业务扩容 豆神教育发展持续向好

-

5“医疗大模型第一股”讯飞医疗港交所鸣锣上市 AI医疗业务增长强劲

-

6财政部:对于路线相对固定、主要在城区行驶的公务用车 原则上100%采购新能源汽车】

-

7中国载人航天工程办公室首次公开发布《中国空间站科学研究与应用进展报告》

-

8商业气象小卫星数据首次获准进入我国气象业务系统

-

9《武汉市智能网联汽车发展促进条例》获批 自明年3月1日起施行

-

10上海数据交易所挂牌的数据产品交易额突破4000万元

-

112024年广东外贸进出口将突破9万亿元

-

12TrendForce:预计2025年Q1 DRAM均价下跌

-

13本周近30家上市公司公告披露回购增持再贷款相关情况 海康威视回购股份获贷款不超17.5亿元

-

14年内A股市场累计受理55单IPO申请 专家预计2025年IPO市场有望分阶段、有节奏地进入复苏期

-

15提上限扩范围 专项债补充项目资本金规模有望提高

- 投稿

- 反馈

-

-

- 回顶部

京公网安备 11010602105097号

京公网安备 11010602105097号