市值蒸发百亿,强敌环伺,“国民奶茶”香飘飘该如何应对?

“香飘飘奶茶,一年卖出10亿杯,杯子连起来可绕地球3圈。”

这句魔性广告语曾让香飘飘迅速出圈,成为家喻户晓的杯装奶茶品牌。然而,在新式茶饮兴起、消费者消费习惯更迭等因素影响之下,香飘飘的盈利能力陷入困境之中。

2017年11月,香飘飘冲刺IPO成功,成为“中国奶茶第一股”,市值一度逼近140亿元。如今,香飘飘市值仅57亿元,较巅峰期蒸发近60%。

近日,香飘飘公告,基于对公司未来发展前景的信心以及对公司价值的认可,公司部分董事、高级管理人员拟自2024年2月7日起6个月内,通过集中竞价的方式增持公司股份,总金额在2000万元-3000万元之间,本次增持不设置价格区间。

3月5日,香飘飘发布投资者关系活动记录表,对公司后续的经营思路、如何提升冲泡业务和即饮板块的销售的增长、终端网点开拓计划以及2024年费用投放规划等问题进行了系统回答。

家族企业“放权”

2004年的一天,40岁的浙江湖州商人蒋建琪在街头看到一家门前排着队的奶茶店,认为这是一门可以赚钱的生意。一系列筹备工作后,香飘飘诞生了。

通过大规模的广告宣传,香飘飘一举成为国民奶茶的代表品牌。那句“一年卖出10亿杯,杯子连起来可绕地球3圈”的广告语也深入人心。

2017年,香飘飘成功登陆上交所,成为国内奶茶行业第一家上市的企业。作为国内主要的冲泡奶茶经营企业,香飘飘2012年至2022年连续11年杯装冲泡奶茶市场份额保持第一。

香飘飘家族化气息浓厚。自上市以来总经理一直由蒋建琪担任。截至2023年9月30日,蒋建琪、蒋建斌、陆家华与蒋晓莹等个人合计持有香飘飘75.59%股份,蒋建琪与陆家华另外还通过杭州志周合道企业管理合伙企业(有限合伙)持有6.08%的股份。

其中,蒋建琪与陆家华为夫妻关系,蒋建琪与蒋建斌为兄弟关系,蒋晓莹系蒋建琪与陆家华之女。

2023年底,香飘飘发布公告称,公司控股股东、实际控制人蒋建琪将以每股13.43元的价格,通过协议转让的方式向公司总经理杨冬云转让其持有的2053.73万股股份,转让股份占公司总股本的5%。据公告,权益变动的目的是通过协议转让的方式激励公司核心管理人员。

在业内人士看来,此番创始人蒋建琪辞去总经理职务,引入职业经理人,是香飘飘加速去家族化的重要标志,“对于香飘飘来说是一个非常大的一个利好。”

杨冬云生于1971年,曾历任广州宝洁公司项目经理、大区域经理、品类总监;黛安芬集团中国区副总经理、总经理;易达集团亚太区副总裁并兼中国区总经理、日本区总裁;速8酒店高级副总裁;白象食品集团执行总裁/副总裁、董事,健康元药业集团股份有限公司总裁。

杨冬云上任第二天,香飘飘股价一度上涨10%。

香飘飘表示,新任总裁将会负责公司的经营管理工作,董事长会倾注更多精力在公司总体战略规划及核心产品的研发创新。

对于未来的经营思路,公司仍然会继续坚持“双轮驱动”战略,新总裁的加入,有望进一步提升公司在组织管理方面的能力,推进各项策略更加有效地落实,推动公司的进一步发展。

双轮驱动“加速”

香飘飘主营业务为奶茶饮料产品的研发、生产和销售,分为冲泡与即饮两大产品板块,主要产品为“香飘飘”品牌奶茶(固体+液体)、“MECO蜜谷”品牌果汁茶和“兰芳园”品牌即饮产品。

公司四大生产基地分别位于浙江省湖州市(固体+液体)、四川省成都市(固体+液体)、天津市(固体+液体)以及广东省江门市(液体)。

2023年4月,即饮销售团队初步实现独立运作,鉴于冲泡和即饮的客户群体差异,此举有利于即饮产品爆款的打造。从2023年前三季度的数据来看,营收及净利润规模均有边际好转,但持续性仍有待观察。

2023年前三季度,公司实现营业收入19.79亿元,同比增加29.31%;净利润348.39万元,同比增长104.64%。其中,冲泡类产品实现营业收入12.1亿元,同比增长25.74%;即饮类实现营业收入7.43亿元,同比增长37.68%。

然而,产品销量增长之下,香飘飘的成本也急剧增加,2023年前三季度,公司营业总成本达20.60亿元,同比增长22.56%,高于公司营业收入。

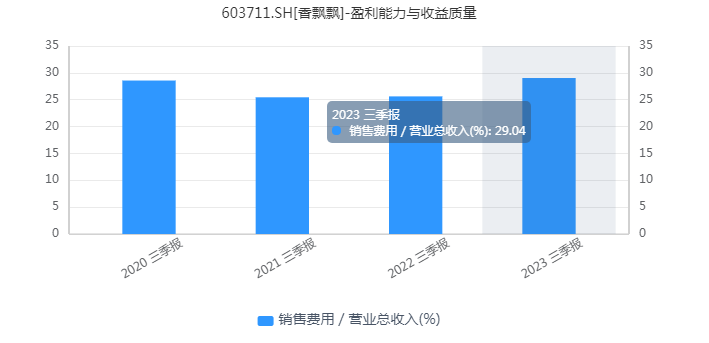

巨大的销售费用大增,在一定程度上吞噬了公司的利润。2023年前三季度,公司销售费用达5.75亿元,同比增长46.59%。其中,三季度,公司销售费用达2.09亿元,同比增长101.89%。

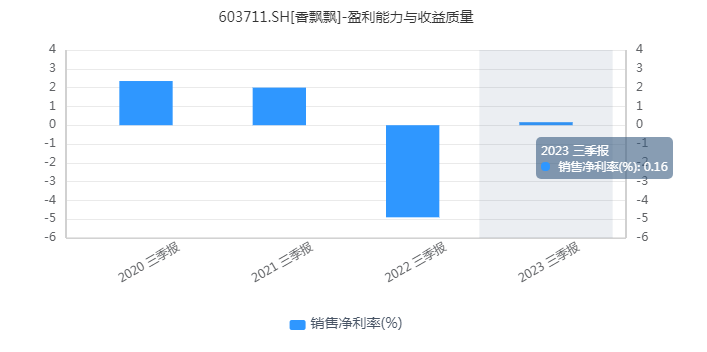

再叠加本来就不算突出的销售毛利率,2023年前三季度,香飘飘的销售净利率仅为0.16%。赚钱效应不容乐观。

对于如何提升冲泡业务的增长?香飘飘表示,产品的与时俱进,持续推进年轻化、健康化升级。持续推进渠道下沉。随着冲泡产品不断地升级迭代及渠道深耕,也有望给一、二线市场带来一定的增量。在已有泛冲泡类产品取得的积极反馈的基础上,继续进行更多积极的探测。

对于如何提升即饮板块的销售增长?香飘飘表示,产品品类方面,积极创新,持续探索产品品类的差异化竞争优势,不断拓宽即饮产品赛道,丰富产品储备,夯实基础。加强即饮渠道建设,持续提升即饮渠道的服务能力与管理能力。适时、适量进行品牌宣传方面的投入,扩大品牌影响力。

费用投放规划方面,香飘飘表示,2024年,预计冲泡业务仍然以“修复”为主基调,费用投放保持稳健;即饮业务的费用投放将维持一定的力度,与此同时,努力提升费用投放的精准有效性。总体上,公司会保证收入、费用、利润三者间的动态平衡。

新茶饮混战

香飘飘的故事,既是一段辉煌历程的回顾,也是一个企业在市场风云变幻中不断探寻生存之道的缩影。

作为杯装奶茶领域的龙头,香飘飘自上市开盘,股价从16元/股一路狂飙到36元/股,8个交易日累计最高涨幅就超过125%。然而,好景不长。

就在香飘飘大放光彩之时,一系列冲泡奶茶品牌随之冒出,例如周董代言的优乐美、香约奶茶、立顿奶茶等等。

更重要的是,随着消费升级的来临,新生代成为消费主力军。奶茶消费已经由过去“从超市买奶茶喝”的单一购买行为,转变为“将奶茶店作为休闲娱乐、网点打卡,赋予社交属性”的体验式消费。

在香飘飘大本营浙江,也成为茶饮新品牌抢滩战的主阵地。2008年,王霄锟夫妇在成都温江二中附近经营着一家夫妻店,注册了“茶百道”商标。同时期,浙江中部逐渐跑出一家“古茗”的品牌,一西一东,两者开始崭露头角。如今,茶百道、古茗均已逼近万店目标。

2024年伊始,古茗、茶百道、蜜雪冰城、沪上阿姨纷纷竞跑上市,以备足“粮草”,新茶饮行业中场战事悄然打响争。

生意如战场,成功需要智慧和勇气。香飘飘的确在产品创新上做出了不少努力,但时代的车轮滚滚向前,香飘飘还是不可避免的迎来了自己的“中年危机”。在新秀辈出的新茶饮混战中,昔日的“国民奶茶”能否成功翻身,尚待观察。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,欢迎转载,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;

3.作者投稿可能会经我们编辑修改或补充。

-

评论

-

相关推荐

-

财经纵横

原创

原创本周上市公司涨跌榜TOP20:算力板块“多点开花”,新股上市表现欠佳

12月23日至12月27日,A股三大指数涨跌互现。截至周五收盘,上证指数累计上涨0.95%,深证成指累计上涨0.13%,创业板指累计下跌0.22%。4小时前览富财经网 -

财经纵横

原创

原创农业部发话!明年紧抓粮油生产,种业概念多股飘红,康农种业领涨

种植业是农业的主要组成部分,涵盖了广泛的细分领域,包括粮食作物、经济作物、果蔬种植、林木种植以及特种作物种植等。4小时前览富财经网 -

财经纵横

原创

原创览富资讯2024.12.27

一、重要资讯1.国家统计局数据显示,1—11月份,全国规模以上工业企业实现利润总额66674.8亿元,同比下降4.7%。5小时前览富财经网 -

财经纵横

原创

原创勘设股份:首次承担行业标准主编工作,行业影响力显著提升

这是勘设股份首次承担交通运输部行业标准主编工作,标志着勘设股份的技术实力获得了国家有关部门的认可。6小时前览富财经网 -

财经纵横

原创

原创宝兰德:发布最新智算平台产品,与AI浪潮同频共振

宝兰德AI智算平台是一个综合性的解决方案,旨在降低企业在大模型开发与部署过程中的成本与技术门槛,加速人工智能技术的落地和广泛应用,解决算力瓶颈问题并推动行业数字化转型。8小时前览富财经网 -

财经纵横

拟剥离业绩巨亏“元凶”,纳思达为昔日天价并购买单

2016年通过多种渠道“借钱”、拉盟友天价并购利盟国际后,债务问题、商誉减值持续困扰着纳思达。现如今,公司计划出售利盟国际,似乎有意为过去的行为买单。8小时前环球老虎财经 -

财经纵横

要下沉还是「宏大叙事」?星巴克陷入两难

星巴克又有人事调整了!12月10日,《晚点 LatePost》独家报道,星巴克中国已任命杨振(Tony Yang)为公司 CGO(首席增长官)。8小时前节点首席观察员 -

财经纵横

蓝箭航天获国家制造业转型升级基金9亿元投资

资金将主要用于蓝箭航天可重复使用液氧甲烷运载火箭的研制、试验测试及生产,为蓝箭航天未来的技术突破和产业化发展注入强劲动力。9小时前投资界讯 -

财经纵横

北汽新能源,一举融资100亿

中国造车江湖激战正酣。“打铁还需自身硬”,属于中国车企的突围战已然打响。9小时前投资界 -

财经纵横

十年做好一件事:海尔消金的坚守与突破

2014年的冬天,海尔消费金融(简称“海尔消金”)在青岛成立。彼时,国内消费金融市场尚处于起步阶段,整体发展较为缓慢。9小时前贝多财经

-

1交通运输部:推动交通运输市场要素资源顺畅流动和高效配置

-

2全国工业和信息化工作会议:加强通用大模型和行业大模型研发布局和重点场景应用

-

3全国工业和信息化工作会议:推动数字经济、新能源汽车、绿色发展、中小企业等领域国际交流与合作

-

4规划3款教育硬件产品 豆神教育多元化硬件布局提升AI产品渗透率

-

5全国工业和信息化工作会议:预计2024年规模以上工业增加值同比增长5.7%左右

-

6海南全岛新增国际运力530余万载重吨 位居全国前列

-

7大湾区4地合作构建智能网联汽车资格互认、道路开放、监管协同体系

-

822只中证A500ETF合计规模突破2500亿

-

9交通运输部:2024年我国全年客运量将达645亿人次 同比上涨5.2%

-

10抖音生活服务上线“严选专线”

-

11福岛第一核电站核残渣经确认含核燃料成分

-

12南京房地产业协会:倡议开展“迎新年购房安家活动”

-

13微盟集团与粤海饲料集团达成战略合作 推出“线上水产年货节”

-

14南京公用宣布并购股价“提前”涨停 公司最新回应

-

15深圳楼市再现“买一套送一套”促销活动

-

1交通运输部:推动交通运输市场要素资源顺畅流动和高效配置

-

2全国工业和信息化工作会议:加强通用大模型和行业大模型研发布局和重点场景应用

-

3全国工业和信息化工作会议:推动数字经济、新能源汽车、绿色发展、中小企业等领域国际交流与合作

-

4规划3款教育硬件产品 豆神教育多元化硬件布局提升AI产品渗透率

-

5全国工业和信息化工作会议:预计2024年规模以上工业增加值同比增长5.7%左右

-

6海南全岛新增国际运力530余万载重吨 位居全国前列

-

7大湾区4地合作构建智能网联汽车资格互认、道路开放、监管协同体系

-

822只中证A500ETF合计规模突破2500亿

-

9交通运输部:2024年我国全年客运量将达645亿人次 同比上涨5.2%

-

10抖音生活服务上线“严选专线”

-

11福岛第一核电站核残渣经确认含核燃料成分

-

12南京房地产业协会:倡议开展“迎新年购房安家活动”

-

13微盟集团与粤海饲料集团达成战略合作 推出“线上水产年货节”

-

14南京公用宣布并购股价“提前”涨停 公司最新回应

-

15深圳楼市再现“买一套送一套”促销活动

- 投稿

- 反馈

-

-

- 回顶部

京公网安备 11010602105097号

京公网安备 11010602105097号