风头曾盖过茅台!老牌药企一则“卖惨”公告为何引发全网“吐槽”?

天下之大,大A无奇不有。

1月14日晚间,海普瑞公告称,公司全资子公司Techdow Pharma Italy S.R.L.(简称“天道意大利”)近期遭遇犯罪团伙电信诈骗,涉案金额约1170余万欧元,折合人民币约9183万元。海普瑞称,公司已派人前往子公司处理该事项。由于案件正在积极侦办中,结果尚无法确认,或对2023年度财务报表造成潜在影响。

海普瑞指出,公司高度关注本案侦办进度,配合警方侦破案件,及时挽回损失,积极履行信息披露义务,敬请广大投资者注意投资风险。

截至1月15日上午收盘,海普瑞A股报10.25元/股,跌4.92%,市值150.4亿元;H股报3.12港元/股,跌3.41%,市值45.78亿港元。

遭电信诈骗,谁信?

海普瑞的公告一出,立刻引发全网“吐槽”:

“这市场就是个笑话。”

“这比獐子岛玩的还溜。”

“是主动受骗吧!”

“自编自导诈骗案,实际是转移资产。”

“厉害啊,居然能用这种方法平账!”

……

看评论,没一个信的。

据2023年半年报披露,海普瑞于1998年成立于深圳,是拥有A+H双融资平台的领先跨国制药企业,主要产品和服务包括依诺肝素钠制剂、肝素钠和依诺肝素钠原料药,以及大分子药物CDMO服务。

目前,公司拥有海普瑞和SPL两大肝素钠原料药生产基地,肝素钠原料药除部分供应给全资孙公司天道医药外,主要销售给国外客户,其中包括多家世界知名的跨国医药企业。

在采购模式方面,公司的肝素粗品采用全球采购、自产等多种模式并存的原料供应模式。公司与供应商协商年度采购预测和产品配送、结算方式,并按照生产月度计划确定单次订货量和配送时间表。

在生产模式方面,公司采取“以销定产”的模式,同时保持合理库存,公司根据销售订单、销售框架协议、日常备货需要等进行生产。

在销售模式方面,针对原料药业务,公司主要向制药公司客户直接销售肝素钠原料药及依诺肝素钠原料药,小部分向国内外贸易商销售;针对制剂业务,公司在波兰、意大利、德国、西班牙、英国等欧盟和非欧盟欧洲国家,通过自有营销团队对目标客户进行学术推广,直接参与当地医院和零售药房的招标,获得业务机会以后直接进行销售或通过当地分销商实现销售。

本次海普瑞全资子公司所遭遇的电信诈骗,涉案金额约人民币9180万元,公司前三季度才赚了1.43亿元,相当于半年赚的辛苦钱!

于是,网友们的质疑来了:“一个制药公司,啥事能一次花费那么多钱?大公司都是严格按照合同来付款,除非合同也是错的或伪造的,才会被骗。这么大金额肯定再三和总部确认,怎么能出错?”

也有分析人士质疑:“由于肝素钠原料药,库存积压,过了三年保质期,上市公司为了平抑业绩,开始找背锅侠了。年底+业绩预告期,估计有不少洗澡和爆雷的公司。”

管理层都“学糊涂”了?

海普瑞表示,案发后,公司第一时间向当地警方报案,警方已立案并开展案件调查办理工作。同时公司全力配合警方工作,争取最大限度避免损失。公司管理层已在第一时间向所有董事、独立董事及审计委员会通报,初步判断本次为偶发事件,并确认公司生产经营正常运转。

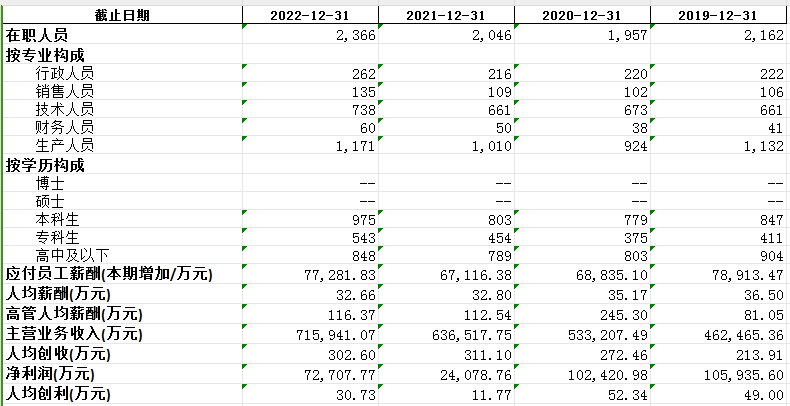

不看不知道,一看吓一跳。海普瑞的管理层个个都出自知名学府,堪称学霸级的存在,而且年薪百万。

李锂,1964年生,中国国籍,深圳市海普瑞药业集团股份有限公司创始人,现任董事长、执行董事。1987年7月毕业于成都科技大学(后更名为四川大学),获得理学学士化学系学位,并于2005年2月获得职业技能鉴定(指导)中心授予的高级经营师资格。

李坦,1964年生,中国国籍,深圳市海普瑞药业集团股份有限公司联合创始人、现任执行董事、副总经理。1987年7月毕业于成都科技大学(后更名为四川大学),获得理学学士化学系学位,并于2005年2月获得职业技能鉴定(指导)中心授予的高级经营师资格。

两人堪称A股最强夫妻档的典型代表,两人合计间接持有海普瑞超过60%的股权。

总经理单宇,1960年生,中国国籍,无境外永久居留权,大学本科学历,深圳市海普瑞药业集团股份有限公司联合创始人。1982年7月毕业于中国北京大学,获得理学学士技术物理学系学位,并于2005年2月获得职业技能鉴定(指导)中心授予的高级经营师资格。

董事会秘书钱风奇,1985年生,中国国籍,无境外永久居留权,复旦大学国际金融系金融学学士,长期从事资本市场研究和投资工作,深耕医疗产业。2021年8月加入深圳市海普瑞药业集团股份有限公司。

新任财务总监陈娟,1975年生,中国国籍,无境外永久居留权,湖北大学经济学学士,清华大学会计硕士,拥有CGMA全球特许管理会计师和FIPA澳大利亚资深公共会计师资格证,具备超过20年大型跨国上市企业财务管理经验。

陈娟于2023年8月加入海普瑞,并向海普瑞董事长、总裁李锂先生汇报。彼时,李锂公开表示:

“凭借她在企业财经管理方面深厚的行业经验、领先的国际视野以及卓越的领导力,相信随着她的加入,集团的财务运营管理也将更为规范和高效,从而更好地支持全球业务的高速发展。”

不知这一次的惨痛教训打了谁的脸?

数据来源:同花顺iFinD

为何成了众矢之的?

海普瑞“叫冤”,不想却成了众矢之的。原因很简单:股价实在太难看!

海普瑞2010年于深交所成功上市,2020年于港交所主板上市,为A+H上市的制药企业。

其中,海普瑞2010年5月6日上市时,发行价148元/股,发行4010万股,募集59.34亿,实际需求仅仅8.6亿,超募整整50亿。顶着“最贵IPO”的光环,成为当年最轰动的IPO项目之一。

上市之初,海普瑞红得发紫,股价最高达到188.88元,总市值超过700亿,比当时的茅台还要高。有分析师甚至叫嚣:“投资者可以砸锅卖铁,全部投入这家公司终身持有股票。”

谁料此后一路狂跌,惨不忍睹!直到今天,尚未结束。

港股的表现同样是“悲剧”,从18.4港元/ADS的发行价一路下跌,已经是“腰斩”再“腰斩”。

报财报显示,海普瑞2023年前三个季度实现营业收入40.63亿元,比上年同期下降24.69%;实现净利润1.43亿元,比上年同期下降78.05%。

截至2024年1月15日,共有1家机构对海普瑞2023年度业绩作出预测,平均预测净利润为4.39亿元,平均预测每股收益为0.30元。照此预测,2023年度净利润相比前一年减少,降幅为39.62%。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,欢迎转载,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;

3.作者投稿可能会经我们编辑修改或补充。

-

评论

-

相关推荐

-

财经纵横

原创

原创本周上市公司涨跌榜TOP20:算力板块“多点开花”,新股上市表现欠佳

12月23日至12月27日,A股三大指数涨跌互现。截至周五收盘,上证指数累计上涨0.95%,深证成指累计上涨0.13%,创业板指累计下跌0.22%。4小时前览富财经网 -

财经纵横

原创

原创农业部发话!明年紧抓粮油生产,种业概念多股飘红,康农种业领涨

种植业是农业的主要组成部分,涵盖了广泛的细分领域,包括粮食作物、经济作物、果蔬种植、林木种植以及特种作物种植等。4小时前览富财经网 -

财经纵横

原创

原创览富资讯2024.12.27

一、重要资讯1.国家统计局数据显示,1—11月份,全国规模以上工业企业实现利润总额66674.8亿元,同比下降4.7%。5小时前览富财经网 -

财经纵横

原创

原创勘设股份:首次承担行业标准主编工作,行业影响力显著提升

这是勘设股份首次承担交通运输部行业标准主编工作,标志着勘设股份的技术实力获得了国家有关部门的认可。6小时前览富财经网 -

财经纵横

原创

原创宝兰德:发布最新智算平台产品,与AI浪潮同频共振

宝兰德AI智算平台是一个综合性的解决方案,旨在降低企业在大模型开发与部署过程中的成本与技术门槛,加速人工智能技术的落地和广泛应用,解决算力瓶颈问题并推动行业数字化转型。8小时前览富财经网 -

财经纵横

拟剥离业绩巨亏“元凶”,纳思达为昔日天价并购买单

2016年通过多种渠道“借钱”、拉盟友天价并购利盟国际后,债务问题、商誉减值持续困扰着纳思达。现如今,公司计划出售利盟国际,似乎有意为过去的行为买单。9小时前环球老虎财经 -

财经纵横

要下沉还是「宏大叙事」?星巴克陷入两难

星巴克又有人事调整了!12月10日,《晚点 LatePost》独家报道,星巴克中国已任命杨振(Tony Yang)为公司 CGO(首席增长官)。9小时前节点首席观察员 -

财经纵横

蓝箭航天获国家制造业转型升级基金9亿元投资

资金将主要用于蓝箭航天可重复使用液氧甲烷运载火箭的研制、试验测试及生产,为蓝箭航天未来的技术突破和产业化发展注入强劲动力。9小时前投资界讯 -

财经纵横

北汽新能源,一举融资100亿

中国造车江湖激战正酣。“打铁还需自身硬”,属于中国车企的突围战已然打响。9小时前投资界 -

财经纵横

十年做好一件事:海尔消金的坚守与突破

2014年的冬天,海尔消费金融(简称“海尔消金”)在青岛成立。彼时,国内消费金融市场尚处于起步阶段,整体发展较为缓慢。9小时前贝多财经

-

1交通运输部:推动交通运输市场要素资源顺畅流动和高效配置

-

2全国工业和信息化工作会议:加强通用大模型和行业大模型研发布局和重点场景应用

-

3全国工业和信息化工作会议:推动数字经济、新能源汽车、绿色发展、中小企业等领域国际交流与合作

-

4规划3款教育硬件产品 豆神教育多元化硬件布局提升AI产品渗透率

-

5全国工业和信息化工作会议:预计2024年规模以上工业增加值同比增长5.7%左右

-

6海南全岛新增国际运力530余万载重吨 位居全国前列

-

7大湾区4地合作构建智能网联汽车资格互认、道路开放、监管协同体系

-

822只中证A500ETF合计规模突破2500亿

-

9交通运输部:2024年我国全年客运量将达645亿人次 同比上涨5.2%

-

10抖音生活服务上线“严选专线”

-

11福岛第一核电站核残渣经确认含核燃料成分

-

12南京房地产业协会:倡议开展“迎新年购房安家活动”

-

13微盟集团与粤海饲料集团达成战略合作 推出“线上水产年货节”

-

14南京公用宣布并购股价“提前”涨停 公司最新回应

-

15深圳楼市再现“买一套送一套”促销活动

-

1交通运输部:推动交通运输市场要素资源顺畅流动和高效配置

-

2全国工业和信息化工作会议:加强通用大模型和行业大模型研发布局和重点场景应用

-

3全国工业和信息化工作会议:推动数字经济、新能源汽车、绿色发展、中小企业等领域国际交流与合作

-

4规划3款教育硬件产品 豆神教育多元化硬件布局提升AI产品渗透率

-

5全国工业和信息化工作会议:预计2024年规模以上工业增加值同比增长5.7%左右

-

6海南全岛新增国际运力530余万载重吨 位居全国前列

-

7大湾区4地合作构建智能网联汽车资格互认、道路开放、监管协同体系

-

822只中证A500ETF合计规模突破2500亿

-

9交通运输部:2024年我国全年客运量将达645亿人次 同比上涨5.2%

-

10抖音生活服务上线“严选专线”

-

11福岛第一核电站核残渣经确认含核燃料成分

-

12南京房地产业协会:倡议开展“迎新年购房安家活动”

-

13微盟集团与粤海饲料集团达成战略合作 推出“线上水产年货节”

-

14南京公用宣布并购股价“提前”涨停 公司最新回应

-

15深圳楼市再现“买一套送一套”促销活动

- 投稿

- 反馈

-

-

- 回顶部

京公网安备 11010602105097号

京公网安备 11010602105097号