「男人的衣柜」不能摇摆不定

近日,“男人的衣柜”海澜之家官宣奥运冠军潘展乐成为其品牌代言人。对于习惯了“一年要逛两次”海澜之家的男性消费者来说,奥运冠军代言人的出现多少有些让人意外。

从跳着“魔性”舞步的印小天,到霸道总裁林更新,从国民偶像周杰伦到当红小生许魏洲,再到叔圈顶流张颂文,海澜之家选择代言人的风格可以说时而年轻,时而成熟,摇摆不定,但体育明星似乎并不多。

其实,海澜之家一直想摆脱“土味”调性,在运动领域也早有布局。今年以来,海澜之家以“倡导健康生活”为理念,持续冠名了无锡马拉松、江阴半程马拉松、环蠡湖半程马拉松等大型体育赛事。

不难感受到海澜之家“多元化”的努力,过去几年,其不断“砸钱”做营销,孵化出年轻男装、女装、童装等子品牌,试图追赶时尚的脚步。但是,就在热闹的现象背后,海澜之家的财报却给公司拉响了警报。

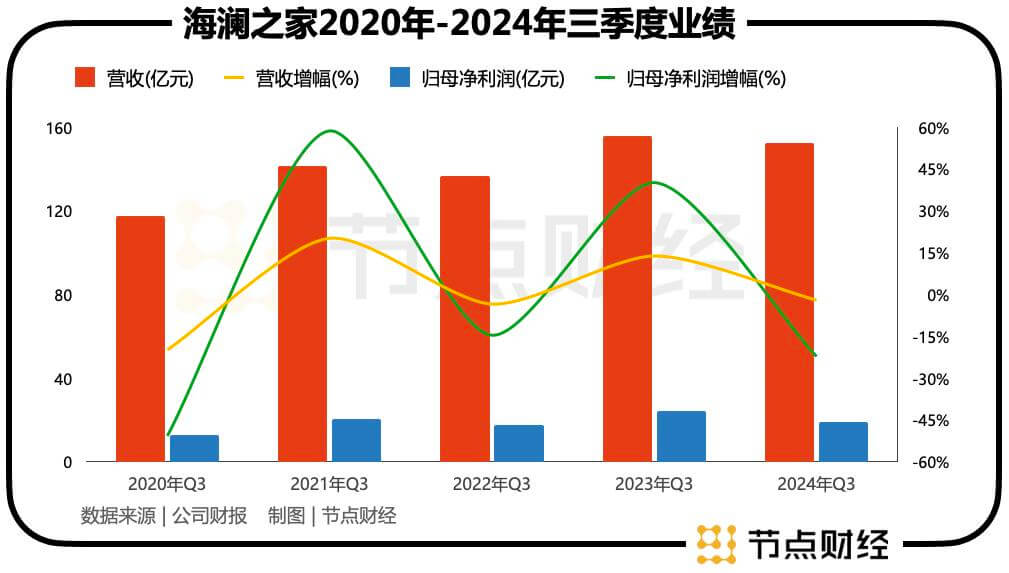

海澜之家2024年三季报显示,今年前三季度,其实现营收152.59亿元,同比下降1.99%;净利润19.08亿元,同比下降22.19%。更为严重的是,业绩下滑呈现出加速的趋势。其中,第三季度单季营收38.89亿元,同比下降11.01%;归母净利润2.71亿元,同比下降64.88%。

那么,是什么让海澜之家的业绩出现如此大的波动?

01 翻倍的营销,带不动业绩?

对此,海澜之家在财报中给出的理由是:“主要为营业收入下降,销售毛利减少所致。”

这个理由似乎有些浮于表面,并没有触及海澜之家更深的问题。其实,回溯海澜之家过去几年的财报可以发现,其业绩表现呈现出“钟摆式”,好一年坏一年颇为反常。

具体来看,从2019年至2023年,海澜之家营收增速分别为15.09%、-18.26%、12.41%、-8.06%、15.98%;净利润增长分别为-7.07%、-44.42%、39.6%、-13.49%、36.96%。

从最新的三季度财报不难发现,2024年海澜之家的业绩大概率也不会太理想。但相比以往业绩差的年份,今年的业绩下滑幅度尤为剧烈。如果“挖坑”太深,明年是不是还能实现“钟摆式”转好令人怀疑。

之所以如此,在《节点财经》看来,表现在财报数据上最直接的原因之一就是营销费用的持续大幅增长。2020年时,其销售费用为24.03亿元,到了2023年这一数据就达到43.53亿元,几乎“翻倍”。同期公司营收数据只从179.59亿元增至215.28亿元,增幅远低于销售费用。

2024年前三季度,海澜之家的销售费用已经达到33.52亿元,同比增长14.70%,已经逼近2022年全年的金额。但是,相比之下,2022年的业绩要远远好过目前的水平。

就在不久前的三季度业绩说明会上,就有投资者对此提出疑问,为什么公司销售费用翻倍增长,营收和利润却停滞不前?海澜之家的回复是,公司销售费用的增加主要为职工薪酬、租赁及物管费、实体门店及电商渠道等相关费用增加,系公司直营门店增加以及电商规模扩大所致。

简单总结就是公司业务面在扩大,但还没有带来想要的收益。其实,《节点财经》观察发现,外界更为担心的是海澜之家的存货问题。因为财报显示,截至今年9月30日,其存货规模已经达到了123.34亿,同比增长53.5%,占总资产38%;存货周转天数达346天,同比增加了71天。

现在的消费环境好坏,大家冷暖自知,这种情况下海澜之家出现业绩下滑并不奇怪,但下滑的幅度过大,库存增长过快,就不得不让人疑惑了。

02 库存高企,传统模式不灵了?

要看清楚海澜之家业绩困境背后的问题,就必须了解其在行业内赖以立足的“ODM(代工)”模式和快速扩张的策略。

在“ODM”模式下,供应链的上游,海澜之家将大部分生产环节以外包的形式出售给供应商,利用自身产品畅销在供应链中的强势地位,帮助海澜之家与供货商之间形成了可退货与不可退货的两种进货模式,与供应商结为利益共同体,降低存货跌价和库存管理风险。

同时,在供应链的下游,海澜之家主要采取加盟制,但这种加盟制中,加盟商虽拥有加盟店的所有权,但不参与加盟店的具体经营,更多承担出资的角色,与公司共同分享销售收入。

这种模式的好处是分散了公司的财务风险,还可以保证全国海澜之家门店的统一。而“轻装上阵”的海澜之家采取了颇为疯狂的扩张策略,快速抢占市场。2009年其线下门店数量尚不及千家,十年后,其门店早已遍布全国各地,翻了八九倍。

当其它品牌还走在设计生产销售一条龙的老路时,海澜之家已经凭借“ODM”模式快速发展,成为国民品牌。但是,在《节点财经》看来,成也萧何败也萧何,海澜之家的困境也藏在这一模式之下。

衣服作为快消品,需要大量的SKU来支撑销量,海澜之家走的是“以销定产”,一旦扩张速度放缓就容易带来存货挤压。虽然其采购方式以可退货为主,将库存风险转嫁给了上游代工厂,但长此以往伤害的还是海澜之家这个品牌。

截至2024年上半年,海澜之家的存货账面价值已达95.53亿元,是其年利润的数倍。而在库存高企的背后,海澜之家主品牌的门店数量仍在稳步增加,由2019年的5598家增长至今年上半年的5908家。

一边是门店数量的增加,一边是业绩增长陷入困境,不难发现,海澜之家以前的扩张策略似乎已然遇到瓶颈。那么,未来的海澜之家将如何发展呢?

03 二代接班三年多,产品战略要明确?

其实,很多人以为海澜之家生意不好做,是因为男性服装市场规模不足。男人穿衣“不讲究”几乎也是大众共识。

但事实并非如此。据艺恩出具的《2024年男装风格趋势洞察报告》中提到,仅简约时尚这一门类下,就有Cleanfit、Quiet Luxury静奢风、Cozyfit几大细分流行趋势。另据公开资料显示,从2009年到2023年,中国男装的市场规模从3081亿元,增长至5661亿元。

所以,海澜之家面对的市场消费力仍在。而早在2016年,海澜之家就以451.97亿元的总市值跻身国内服装上市公司市值排行榜首位,公司创始人周建平也曾以36亿美元身家成为国内“时尚业首富”。

事实上,据《节点财经》观察发现,海澜之家的转折点发生在2020年。当时,周建平卸任,其子周立宸接班成为海澜集团董事长,并开启了转型之路。

2021年,海澜之家在品牌和产品策略上进行了全面调整,积极推动多品牌业务的发展,譬如加大年轻男装品牌黑鲸(HLA JEANS)、女装品牌OVV、童装品牌男生女生(HEY LADS)及英氏等多品牌的布局发展,以覆盖更广泛的消费群体。

在营销方面,海澜之家更换代言人的频率更高。一线男星、当红小生、实力演员以及女星、网红、音乐天王、时代偶像,乃至如今的奥运冠军,多种风格有些让人眼花缭乱。

不难感受到,海澜之家在二代手中,正努力突破“男人的衣柜”的标签束缚,要做一个全品类的服装企业,但现实的业绩表现证明转型仍困难重重。

《节点财经》认为,海澜之家目前的困境,主要在于近年来,作为营收主力的主品牌发展放缓,转型升级方向不明,而在多品牌的发展上,无论自创还是收购的品牌都形成足够的品牌、产品的差异化和个性化,消费者认知模糊,缺少市场存在感。

未来,海澜之家想要重回增长通道,仍然需要明确品牌定位,聚焦核心消费群体,打造具有独特卖点的产品系列。或许只有这样,才能重新获得消费者的认可。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,欢迎转载,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;

3.作者投稿可能会经我们编辑修改或补充。

-

评论

-

相关推荐

-

财经纵横

原创

原创本周上市公司涨跌榜TOP20:算力板块“多点开花”,新股上市表现欠佳

12月23日至12月27日,A股三大指数涨跌互现。截至周五收盘,上证指数累计上涨0.95%,深证成指累计上涨0.13%,创业板指累计下跌0.22%。8小时前览富财经网 -

财经纵横

原创

原创农业部发话!明年紧抓粮油生产,种业概念多股飘红,康农种业领涨

种植业是农业的主要组成部分,涵盖了广泛的细分领域,包括粮食作物、经济作物、果蔬种植、林木种植以及特种作物种植等。8小时前览富财经网 -

财经纵横

原创

原创览富资讯2024.12.27

一、重要资讯1.国家统计局数据显示,1—11月份,全国规模以上工业企业实现利润总额66674.8亿元,同比下降4.7%。9小时前览富财经网 -

财经纵横

原创

原创勘设股份:首次承担行业标准主编工作,行业影响力显著提升

这是勘设股份首次承担交通运输部行业标准主编工作,标志着勘设股份的技术实力获得了国家有关部门的认可。10小时前览富财经网 -

财经纵横

原创

原创宝兰德:发布最新智算平台产品,与AI浪潮同频共振

宝兰德AI智算平台是一个综合性的解决方案,旨在降低企业在大模型开发与部署过程中的成本与技术门槛,加速人工智能技术的落地和广泛应用,解决算力瓶颈问题并推动行业数字化转型。12小时前览富财经网 -

财经纵横

拟剥离业绩巨亏“元凶”,纳思达为昔日天价并购买单

2016年通过多种渠道“借钱”、拉盟友天价并购利盟国际后,债务问题、商誉减值持续困扰着纳思达。现如今,公司计划出售利盟国际,似乎有意为过去的行为买单。13小时前环球老虎财经 -

财经纵横

要下沉还是「宏大叙事」?星巴克陷入两难

星巴克又有人事调整了!12月10日,《晚点 LatePost》独家报道,星巴克中国已任命杨振(Tony Yang)为公司 CGO(首席增长官)。13小时前节点首席观察员 -

财经纵横

蓝箭航天获国家制造业转型升级基金9亿元投资

资金将主要用于蓝箭航天可重复使用液氧甲烷运载火箭的研制、试验测试及生产,为蓝箭航天未来的技术突破和产业化发展注入强劲动力。13小时前投资界讯 -

财经纵横

北汽新能源,一举融资100亿

中国造车江湖激战正酣。“打铁还需自身硬”,属于中国车企的突围战已然打响。13小时前投资界 -

财经纵横

十年做好一件事:海尔消金的坚守与突破

2014年的冬天,海尔消费金融(简称“海尔消金”)在青岛成立。彼时,国内消费金融市场尚处于起步阶段,整体发展较为缓慢。13小时前贝多财经

-

1交通运输部:推动交通运输市场要素资源顺畅流动和高效配置

-

2全国工业和信息化工作会议:加强通用大模型和行业大模型研发布局和重点场景应用

-

3全国工业和信息化工作会议:推动数字经济、新能源汽车、绿色发展、中小企业等领域国际交流与合作

-

4规划3款教育硬件产品 豆神教育多元化硬件布局提升AI产品渗透率

-

5全国工业和信息化工作会议:预计2024年规模以上工业增加值同比增长5.7%左右

-

6海南全岛新增国际运力530余万载重吨 位居全国前列

-

7大湾区4地合作构建智能网联汽车资格互认、道路开放、监管协同体系

-

822只中证A500ETF合计规模突破2500亿

-

9交通运输部:2024年我国全年客运量将达645亿人次 同比上涨5.2%

-

10抖音生活服务上线“严选专线”

-

11福岛第一核电站核残渣经确认含核燃料成分

-

12南京房地产业协会:倡议开展“迎新年购房安家活动”

-

13微盟集团与粤海饲料集团达成战略合作 推出“线上水产年货节”

-

14南京公用宣布并购股价“提前”涨停 公司最新回应

-

15深圳楼市再现“买一套送一套”促销活动

-

1交通运输部:推动交通运输市场要素资源顺畅流动和高效配置

-

2全国工业和信息化工作会议:加强通用大模型和行业大模型研发布局和重点场景应用

-

3全国工业和信息化工作会议:推动数字经济、新能源汽车、绿色发展、中小企业等领域国际交流与合作

-

4规划3款教育硬件产品 豆神教育多元化硬件布局提升AI产品渗透率

-

5全国工业和信息化工作会议:预计2024年规模以上工业增加值同比增长5.7%左右

-

6海南全岛新增国际运力530余万载重吨 位居全国前列

-

7大湾区4地合作构建智能网联汽车资格互认、道路开放、监管协同体系

-

822只中证A500ETF合计规模突破2500亿

-

9交通运输部:2024年我国全年客运量将达645亿人次 同比上涨5.2%

-

10抖音生活服务上线“严选专线”

-

11福岛第一核电站核残渣经确认含核燃料成分

-

12南京房地产业协会:倡议开展“迎新年购房安家活动”

-

13微盟集团与粤海饲料集团达成战略合作 推出“线上水产年货节”

-

14南京公用宣布并购股价“提前”涨停 公司最新回应

-

15深圳楼市再现“买一套送一套”促销活动

- 投稿

- 反馈

-

-

- 回顶部

京公网安备 11010602105097号

京公网安备 11010602105097号