东方电缆:海内外市场“齐步走”,高附加值海缆产品发力业绩稳增

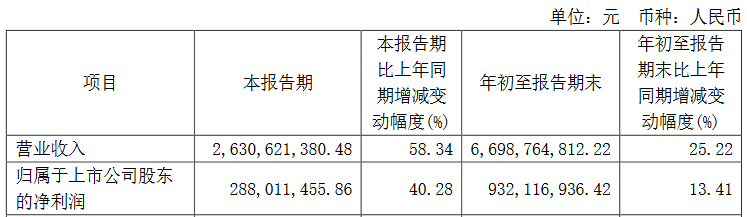

日前,东方电缆(603606.SH)发布2024年第三季度报告。报告期内,公司实现营收26.31亿元,同比增长58.34%;归母净利润2.88亿元,同比增长40.28%。

今年以来,东方电缆持续推动海陆并进,各项业务实现稳健增长。此外,公司在国内、国外市场布局日渐完善,未来有望持续推动公司成长。

海陆并进收效显著

2024年第三季度,东方电缆实现营收26.31亿元,同比增长58.34%;归母净利润2.88亿元,同比增长40.28%;扣非归母净利润2.45亿元,同比增长25.53%。

谈及业绩大幅增长的原因,东方电缆表示,主要是公司加快推动海陆并进,高附加值海缆产品收入实现增长,进一步推动了公司盈利能力的提升。

值得一提的是,东方电缆各项业务均保持良好的增长势头。今年第三季度,公司陆缆系统实现营收13.94亿元,同比增长53.12%;海缆系统及海洋工程实现营收12.32亿元,同比增长64.5%。东方电缆的海陆并进策略取得了显著的成效。

2024年1-9月,东方电缆实现主营业务收入约66.89亿元,同比增长25.18%。其中,陆缆系统实现营收36.88亿元,营收占比达到55.14%;海缆系统及海洋工程实现营收30.01亿元,营收占比为44.86%。主营业务的稳健发展,为东方电缆筑牢高质量发展根基。

截至2024年10月18日,公司在手订单约92.36亿元,其中海缆系统29.49亿元,陆缆系统48.90亿元,海洋工程13.97亿元。公司在手订单储备充足,未来有望持续推动业绩增长。

2024年前三季度,东方电缆实现营收66.99亿元,同比增长25.22%;归母净利润9.32亿元,同比增长13.41%。华安证券认为,2024年是东方电缆订单高增之年,预计在2025年将进入业绩释放期。

海内外市场同步发力

事实上,风电是我国继煤电、水电之后的第三大电源,也是全球能源转型的重要组成部分。截至2024年9月底,全国累计发电装机容量约31.6亿千瓦,其中风电装机容量约4.8亿千瓦,同比增长19.8%。

海上风电作为风电发展的重要方向,具有巨大的开发潜力和发展前景。经过多年的政策推动,依托国内巨大的市场空间优势,当前我国海上风电开发规模已稳居世界第一。机构预测,2024年至2026年,国内海上风电新增装机分别达到12GW、18GW和22GW,2023年至2026年的复合增速为45.22%。

东方电缆作为海上风电的龙头企业,公司拥有500kV及以下交流海缆、陆缆,±535kV及以下直流海缆、陆缆的系统研发生产能力。凭借过硬的实力,东方电缆已连续4次荣登“中国线缆产业最具竞争力企业10强”榜单。

报告期内,东方电缆先后投资设立了全资子公司渤海东方海缆(山东)有限公司、福建东亿新能源科技有限公司,继续深入和发力国内市场,进一步扩大业务范围。

目前,东方电缆“3+1”产业基地布局日渐完善。公司现已建成东部(北仑)产业基地,南部(阳江)基地正在建设中,北部(山东莱州)产业基地正在布局。随着今年公司北部产业基地位置确定,公司有望实现国内海风主要市场全覆盖。

海外市场方面,东方电缆正有序开展海外产业布局及投资事宜,已经完成对英国XLCC、XLINKS公司的投资,公司国际品牌效应不断提升。截至今年8月22日,公司国际订单占在手订单总额近29%。

WindEurope预测,2024年欧洲海上风电新增装机量预计为5GW,同比增长32%。2023年至2030年间,欧洲海风装机的年均复合增长率将达到35%。可以说,国内海风和欧洲海风需求强劲,东方电缆的业绩有望实现持续增长。

整体来看,东方电缆海陆并进收获良好效果,公司的营收和利润均实现稳健增长。同时,公司在海内外市场的布局也日趋完善,未来有望实现“两翼齐飞”,收获更大成长空间。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,欢迎转载,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;

3.作者投稿可能会经我们编辑修改或补充。

-

评论

-

相关推荐

-

浙股观察

原创

原创围绕主业推机器人产品,中坚科技智能成色几许?

在夯实主业的同时,中坚科技踩准时机,加入智能化浪潮。1天前览富财经网 -

浙股观察

原创

原创旭升集团:全球化布局再进一步,未来有望收获增量空间

旭升集团拟在新加坡设立全资子公司旭升新加坡科技及全资孙公司旭升新加坡工业,并由其分别出资1%及99%在泰国设立旭升集团(泰国),最终投资建设泰国生产基地。3天前览富财经网 -

浙股观察

原创

原创雅戈尔收购银泰百货,再续一个关于“宁波帮”的新故事

由于总体消费疲软,整个商业百货行业正面临极大的发展困境。尚在转型期、业绩承压的雅戈尔,与亟待焕新、重拾活力的银泰百货,两者碰撞,会擦出人们期待的火花吗?3天前览富财经网 -

浙股观察

原创

原创旭升集团:获得1项实用新型专利授权

览富财经网讯:天眼查APP数据显示,旭升集团(603305.SH)近日获得一项实用新型专利授权,专利名为“一种用于封堵工件中通道部分的密封结构”。4天前览富财经网 -

浙股观察

原创

原创东方电缆:获得1项实用新型专利授权

览富财经网讯:天眼查APP数据显示,东方电缆(603606.SH)近日获得一项实用新型专利授权,专利名为“一种海缆敷设用保护机构”。4天前览富财经网 -

浙股观察

原创

原创人口红利不再,贝因美欲跨界宠物赛道机会几何?

POZA是母婴级别高标准宠物奶粉品牌,合作全球优质供应商,采集婴儿级原材料,国际化、标准化制造高端宠物产品。4天前览富财经网 -

浙股观察

原创

原创诚邦股份:签订6769.17万元工程施工专业分包合同

览富财经网讯:日前,诚邦股份(603316.SH)发布公告称,公司近日与中亿丰建设集团股份有限公司签订工程施工专业分包合同,合同金额约6769.17万元。4天前览富财经网 -

浙股观察

原创

原创连收3个涨停板!梦天家居真的要“上天”了吗?

目前阶段,多数头部家居企业仍具备“低估值+高股息”的特性,布局性价比凸显,优选C端收入占比较高、零售能力持续兑现的优质大家居头部企业。5天前览富财经网 -

浙股观察

原创

原创连续5个涨停后上演“天地板”!帅丰电器为何突然“怂了”?

后来者的不断涌入使得集成灶领域的市场竞争愈发激烈。“集成灶四小龙”之一的帅丰电器业绩持续下滑,企业经营面临着不小的压力。5天前览富财经网 -

浙股观察

原创

原创东方电缆:获得2项实用新型专利授权

览富财经网讯:根据天眼查APP数据,东方电缆(603606.SH)近日获得了两项实用新型专利授权。1星期前览富财经网

-

1商务部:正与有关方面一道 抓紧制定明年“两新”相关政策

-

2两部门就鼓励外商投资产业目录公开征求意见

-

3国家金融监督管理总局修订发布《消费金融公司监管评级办法》

-

4《互联网平台企业涉税信息报送规定》向社会公开征求意见

-

5国务院原则同意《长沙市国土空间总体规划(2021—2035年)》

-

6我国首次采用航空冰雷达技术开展典型冰川储量调查

-

7中国10月美债持仓降至7601亿美元 创逾15年来最低

-

8全国省级国土空间规划已全部批准实施

-

9国家数据局:加快推动形成一批数字化发展的标志性举措和成果

-

10上海:开展“生育友好岗”就业模式试点工作

-

11中证协进一步强化首席经济学家自律管理 多次因不当言行引发声誉风险可解聘

-

12广州“数字金融二十条”发布

-

13购房“取消公摊”物业费、税费怎么收?多地住建部门回应

-

14天津公积金新政发布 12月25日起实施

-

15审批节奏快+涉及行业广 并购重组活跃度提升

-

1商务部:正与有关方面一道 抓紧制定明年“两新”相关政策

-

2两部门就鼓励外商投资产业目录公开征求意见

-

3国家金融监督管理总局修订发布《消费金融公司监管评级办法》

-

4《互联网平台企业涉税信息报送规定》向社会公开征求意见

-

5国务院原则同意《长沙市国土空间总体规划(2021—2035年)》

-

6我国首次采用航空冰雷达技术开展典型冰川储量调查

-

7中国10月美债持仓降至7601亿美元 创逾15年来最低

-

8全国省级国土空间规划已全部批准实施

-

9国家数据局:加快推动形成一批数字化发展的标志性举措和成果

-

10上海:开展“生育友好岗”就业模式试点工作

-

11中证协进一步强化首席经济学家自律管理 多次因不当言行引发声誉风险可解聘

-

12广州“数字金融二十条”发布

-

13购房“取消公摊”物业费、税费怎么收?多地住建部门回应

-

14天津公积金新政发布 12月25日起实施

-

15审批节奏快+涉及行业广 并购重组活跃度提升

- 投稿

- 反馈

-

-

- 回顶部

京公网安备 11010602105097号

京公网安备 11010602105097号