英诺赛科:产能利用率未饱和反募资扩产 合作次年大客户即贡献上亿元收入

距离第一次呈交香港上市招股说明书将近三个月时间,2024年8月9日,证监会国际司对英诺赛科(苏州)科技股份有限公司(以下简称“英诺赛科”)出具补充材料要求。其中,英诺赛科被要求补充说明历次零对价股转原因、员工持股计划情况、知识产权相关未决诉讼情况及进展等。

除此之外,报告期内,英诺赛科连续三年亏损合计67亿元,同时,研发开支逐年下滑。英诺赛科所处的氮化镓功率半导体行业,前五大公司的市场份额合计超90%。客户方面,英诺赛科的最大客户贡献了三成以上收入,且该客户的附属公司还是英诺赛科的供应商。需要指出的是,该客户实控人或曾向英诺赛科注资2亿元,而后无偿转让予其配偶。该大客户与英诺赛科合作次年,即为英诺赛科贡献超亿元收入。

一、毛利率连年告负,三年合计亏损逾67亿元

2017年,英诺赛科成立,其后历经多轮融资,不断发展氮化镓半导体的相关业务,位于珠海和苏州的制造厂相继于2017年及2021年建成投产。

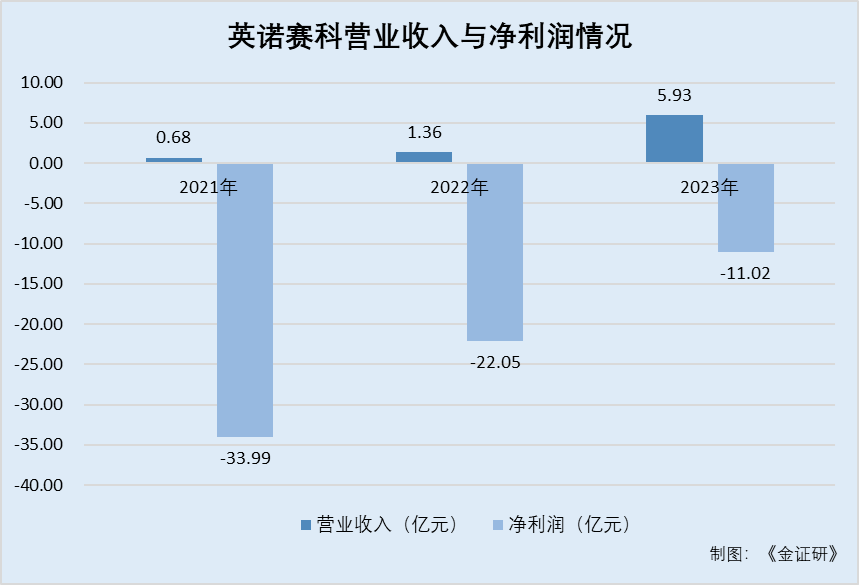

据最后实际可行日期为2024年6月3日的招股说明书(以下简称“2024年6月3日招股书”),2021-2023年,英诺赛科的营业收入分别为0.68亿元、1.36亿元、5.93亿元,2022-2023年分别同比增长99.62%、335.26%。

从上述数据得知,2022-2023年,英诺赛科的营业收入呈快速增长态势。

但是,报告期内,英诺赛科连续三年均处于亏损状态。

据2024年6月3日招股书,2021-2023年,英诺赛科的净利润分别为-33.99亿元、-22.05亿元、-11.02亿元;同期毛利率分别为-266.1%、-289.4%、-61%。

可见,经测算,报告期内,英诺赛科营业收入合计7.97亿元,净亏损合计高达67.07亿元。

对于以上的亏损情况,英诺赛科表示,首先是由于英诺赛科在实现规模经济前生产设备大幅折旧。其次,在报告期内,英诺赛科确认了大额研发开支。以及于报告期内,英诺赛科的销售及营销开支不断增加。

关于英诺赛科的收入来源,主要来自销售三种类型的产品,包括氮化镓分立器件及氮化镓集成电路、氮化镓晶圆、氮化镓模组。

2021-2023年,氮化镓分立器件及氮化镓集成电路的销售收入占为2,776.9万元、8,613.8万元、19,206.6万元,分别占营业收入的40.7%、63.3%、32.4;同期,氮化镓晶圆的销售收入分别为3,941.2万元、5,003.6万元、20,866.6万元,分别占营业收入的57.8%、36.7%、35.2%。

而氮化镓模组录得销售收入,主要由于英诺赛科于电池制造及技术行业的企业合作开发基于需求的定制化解决方案及基于氮化镓芯片的电池模组。2023年,氮化镓模组的收入为19,042万元,占营收的32.1%。

按照地理位置划分收入类型,英诺赛科逾九成收入来自国内。

据2024年6月3日招股书,2021-2023年,英诺赛科来自国内的销售收入分别为0.68亿元、1.3亿元、5.35亿元,分别占营业收入的99.7%、95.5%、90.2%。

不难看出,报告期内,英诺赛科尚未实现盈利,三年合计亏损超67亿元,且毛利率告负。

二、行业前五参与者市场份额超90%,英诺赛科存在3起悬而未决知识产权侵权纠纷

有关业务发展模式,英诺赛科主要采用IDM模式,即“可实现从设计、制造到测试的整个过程的自主控制”,系广泛的功率半导体行业的主流运营架构。

据2024年6月3日招股书,全球前五大功率半导体公司的业务模式均采用IDM模式。

按照收益计算,2023年,全球前十大功率半导体公司合计市场份额达66.9%。而英诺赛科主要专注于发展氮化镓功率半导体,并未进入全球功率半导体前十。

对此,英诺赛科表示,功率半导体行业竞争激烈且集中度高,前十大公司合计占有的市场份额达66.9%。英诺赛科的竞争对手推出新产品及技术、基于新或替代技术的产品的市场接受度,未能预测或及时开发全新或改良产品或技术以应对不断变化的市场需求,可能导致客户流失及削弱竞争力。

细分行业来看,从收益上来看,2023年,全球前五大氮化镓功率半导体公司的市场份额,按从高到低顺序排列,分别为33.7%、19.8%、18.2%、10.6%、10.5%。其中,英诺赛科以33.7%的市场份额排名第一,且前五大公司市场份额合计92.8%。

另一方面,英诺赛科存在悬而未决的诉讼纠纷。

据2024年6月3日招股书,于往绩记录期间,英诺赛科面临两名竞争对手针对其若干产品潜在知识产权侵权提出的三项诉讼,截至最后实际可行日2024年6月3日,三项诉讼事项仍处于相对早期阶段。

需要指出的是,其中一名竞争对手或系英飞凌。

据英飞凌官网3月14日发布的公开信息,3月14日,英飞凌通过其子公司英飞凌奥地利科技股份有限公司,对英诺赛科提起提出专利侵权诉讼。英飞凌正在就其侵犯英飞凌拥有的一项与氮化镓(GaN)技术有关的美国专利寻求永久禁令。该专利权利要求涉及氮化镓功率半导体的核心方面,包括提高英飞凌专有氮化镓器件可靠性和性能的创新技术。该诉讼是在加利福尼亚州北区地方法院提起的。

在2024年6月3日招股书中,英诺赛科表示,若判决不利,可能会被禁止生产或销售侵权产品,或责令支付金钱赔偿。

三、研发开支逐年下滑,产能利用率未饱和反募资扩产

关于研发部分,英诺赛科在苏州建立全球研发中心,截至2023年底,累计获得213项专利。

但报告期内,英诺赛科的研发开支呈下滑趋势。

据2024年6月3日招股书,2021-2023年,英诺赛科的研发开支分别为6.62亿元、5.81亿元、3.49亿元,占营业收入的比例分别为970%、426.7%、58.8%。

对此,英诺赛科表示,其2022年研发开支相较于2021年减少了12.2%,主要由于工程测试开支减少。2022-2023年间,英诺赛科研发开支从5.81亿元减少40%至3.49亿元,主要由于英诺赛科自2022年第二季度起,成功从初步研发阶段过渡至量产阶段,并令工程测试开支减少。

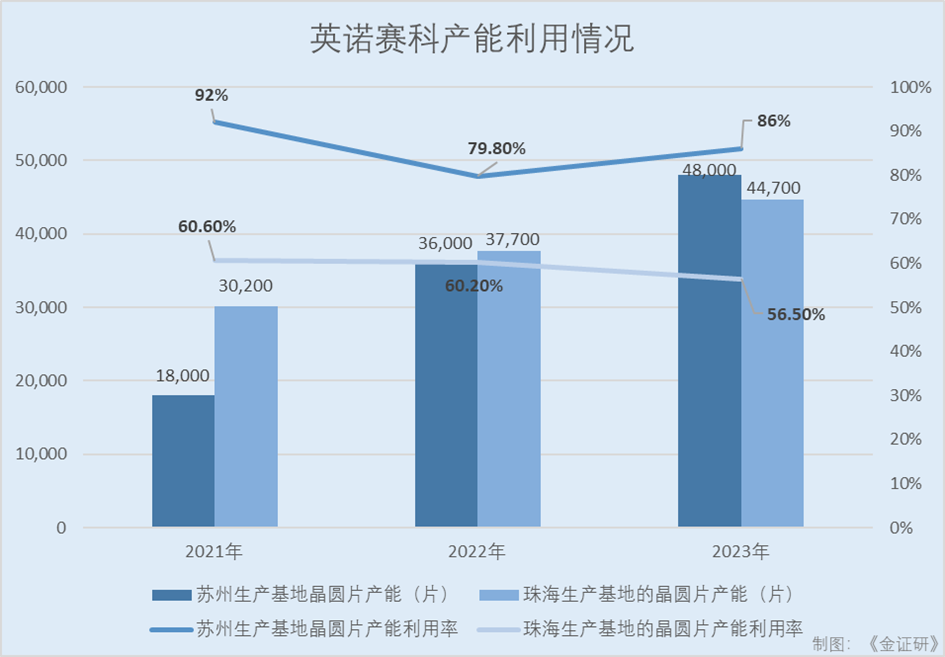

除了研发开支有所减少外,英诺赛科的在国内还拥有两家分别位于江苏和珠海的生产基地,其中,位于珠海的生产基地产能利用率2023年下滑。

两家生产基地的产能方面,2021-2023年,英诺赛科苏州生产基地的晶圆片产能分别为18,000片、36,000片、48,000片,产能利用率分别为92%、79.8%、86%。同期,珠海生产基地的晶圆片产能分别为30,200片、37,700片、44,700片,产能利用率分别为60.6%、60.2%、56.5%。

2021-2023年,两家生产基地产能合计分别为48,200片、73,700片、92,700片,整体产能利用率分别为72.3%、69.8%、71.8%。

可见,报告期内,英诺赛科整体产能利用率维持在七成附近,而珠海生产基地的产能利用率下滑至56.5%。

对此,英诺赛科表示,珠海生产基地产能利用率于2023年下滑,主要由于苏州生产基地的产能增强,逐步承接英诺赛科大部分低压轨迹氮化镓晶圆的生产。

此外,据2024年6月3日招股书,英诺赛科计划投入约50%募集资金,用于扩大其8英寸氮化镓晶圆产能(从截至2023年12月31日的每月1万片晶圆扩大至未来五年每月7万片晶圆)、购买及升级生产设备及机器及招聘生产人员。

也就是说,报告期内,英诺赛科的产能利用率尚未饱和,其此番上市却募资扩张,新增产能能否消化或值得关注。

四、合作次年大客户即贡献上亿元收入,供应商与客户重叠合计交易4亿元

关于客户与供应商方面,英诺赛科存在客户与供应商重叠的情况。

据2024年6月3日招股书,2021-2023年,英诺赛科来自最大客户的收入占其同期营业收入的比例分别为32.7%、10.2%、32.1%。

同期,英诺赛科来自前五大客户收入占其营业收入的比例分别为63.5%、39.7%、56.3%。

从上述数据得知,2021年及2023年,英诺赛科第一大客户贡献了三成以上收入,且前五大客户贡献收入超五成。

而英诺赛科报告期内的前五大客户名单,值得关注。

据2024年6月3日招股书,2021-2023年间,英诺赛科的第一大客户有所变动,分别系不同的企业。其中,英诺赛科2023年的第一大客户为客户G,与英诺赛科在2022年开始合作。客户G于2011年在福建注册成立,后于深圳证券交易所创业板上市,系领先的电池制造商,专长为电动汽车动力电池系统及能源储存系统研发、生产及销售。

2021-2023年,英诺赛科对客户G的销售额分别为0元、0元、1.9亿元。

且据英诺赛科官方微信公众平台,2022年,英诺赛科与储能头部企业达成战略合作,大幅推进氮化镓在电池生产和测试领域的应用。

综合上述信息或可知,宁德时代新能源科技股份有限公司(以下简称“宁德时代”)成立于2011年,并且在深交所创业板上市,客户G或系宁德时代,其于两家公司合作的次年,成为英诺赛科的第一大客户。

合作背后,宁德时代的实控人曾毓群,曾为英诺赛科股东。

据2024年6月3日招股书,2021年,英诺赛科通过增资完成C轮融资。其中,英诺赛科的一名股份认购人为曾毓群,以2亿元的现金认购英诺赛科7,504.54万元注册资本。其后,2023年4月,曾毓群将英诺赛科的注册资本7,504.54万元无偿转让予洪华灿,洪华灿为曾毓群的配偶。

此外,洪华灿为独立第三方,为厦门瑞庭投资有限公司(以下简称“瑞庭投资”)的监事,该公司主要从事投资及企业管理和咨询。截至2024年6月3日,洪华灿持有英诺赛科已发行股本总额约1.78%。

据宁德时代发布的公告,宁德时代实控人曾毓群的配偶为洪华灿,瑞庭投资是宁德时代的控股股东。

从上述可知,宁德时代实控人曾向英诺赛科注资2亿元,而后将其持有股份无偿转让予配偶洪华灿,而曾毓群或系英诺赛科的大客户G实控人。

除此之外,英诺赛科存在客户与供应商重叠的情形。

据2024年6月3日招股书,2021-2023年,英诺赛科向最大供应商的采购额占其总采购额比重分别为17.2%、12.3%、21.5%。同期,英诺赛科向前五大供应商采购的采购额占总采购额比重的46.4%、38.8%、55.6%。

可知,2023年,英诺赛科向前五大供应商的采购占比超五成。

值得一提的是,英诺赛科的五大供应商中,供应商F与客户G宁德时代重叠。

具体来看,供应商F主要为英诺赛科提供测试及组装服务,且供应商F为客户G的一家附属公司。

其中,2021-2023年,英诺赛科向供应商F的采购金额分别为0元、1.03亿元、1.07亿元,分别占总采购金额的0%、12.3%、17.2%。

经测算,2021-2023年,客户G合计为英诺赛科贡献1.9亿元收入,其附属公司合计为英诺赛科撑起2.1亿元采购额,合计交易额约为4亿元。

总而言之,此番冲击港股,英诺赛科产能利用率未饱和反募资扩充产能。此外,英诺赛课或需应对连年亏损的业绩考验、悬而未决的知识产权侵权诉讼纠纷,而英诺赛科上亿元交易背后,其大客户实控人或突击入股,合作次年该客户即贡献1.9亿元收入。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,欢迎转载,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;

3.作者投稿可能会经我们编辑修改或补充。

-

评论

-

相关推荐

-

财经纵横

原创

原创AI芯片行业龙头股价创新高,突破天花板未来上升空间几何?

自从AI技术大爆发以来,AI芯片的需求将与日俱增。预计2024-2029年,全球AI芯片行业复合增速将高达24.55%,整个行业进入爆发式增长阶段。1天前览富财经网 -

财经纵横

原创

原创999元开售!闪极AI眼镜已上架,加速市场多元发展趋势

除了闪极科技以外,包括华为、OPPO、小米等在内的手机厂商,都在积极研发AI眼镜产品,试图将AI硬件积累的经验转换到AI眼镜方面。1天前览富财经网 -

财经纵横

原创

原创本周上市公司涨跌榜TOP20:大科技板块走强,广安爱众跌超30%

12月16日至12月20日,A股三大指数震荡回调。截至周五收盘,上证指数累计下跌0.70%,深证成指累计下跌0.62%,创业板指累计下跌1.15%。1天前览富财经网 -

财经纵横

原创

原创览富资讯2024.12.20

一、重要资讯1.国家发改委、商务部公开征求对《鼓励外商投资产业目录》(公开征求意见稿)意见。目录共包括两部分,一是全国鼓励外商投资产业目录,二是中西部地区外商投资优势产业目录。1天前览富财经网 -

财经纵横

原创

原创前三季度营收破三百亿大关,山西汾酒闯入行业前三

当前白酒行业的头部格局已由“茅五洋”变成了“茅五汾”,山西汾酒(600809.SH)颇有些扬眉吐气的意味。1天前览富财经网 -

财经纵横

极越风波,股东兜底?

是企业担当,但不是法律义务。1天前雪豹财经社 -

财经纵横

古茗营收利润「双丰收」,能否撑起上市后亮眼表现?

近日,古茗控股有限公司(以下简称‘古茗’)向港交所更新了招股书,高盛和瑞银集团担任联席保荐人。这意味着,“新茶饮第三股”距离跟投资者见面的日期越来越近了。1天前节点首席观察员 -

财经纵横

拟套现1.4亿元,隆基绿能欲与中晶科技分道扬镳?

2016年,隆基绿能用剥离的半导体资产换来现金及中晶科技股权。此后,被“遗弃”的资产反倒推动中晶科技盈利上升并助力公司完成上市,隆基绿能手中的持股也顺利得以升值,可谓是双赢。现如今,隆基绿能酝酿减持中晶科技。1天前环球老虎财经 -

财经纵横

阿里巴巴“割爱”银泰百货:赔93亿出售给雅戈尔,“忍痛”为核心业务铺路?

阿里巴巴出售计划尘埃落定,银泰百货跌宕起伏的十年。1天前中华网财经 -

财经纵横

受促销活动拖累 耐克(NKE.US)Q2营收、利润双双下滑 CEO坦承新战略恐影响短期业绩

耐克公布了超预期的2025财年第二季度业绩。1天前智通财经

-

1商务部:正与有关方面一道 抓紧制定明年“两新”相关政策

-

2两部门就鼓励外商投资产业目录公开征求意见

-

3国家金融监督管理总局修订发布《消费金融公司监管评级办法》

-

4《互联网平台企业涉税信息报送规定》向社会公开征求意见

-

5国务院原则同意《长沙市国土空间总体规划(2021—2035年)》

-

6我国首次采用航空冰雷达技术开展典型冰川储量调查

-

7中国10月美债持仓降至7601亿美元 创逾15年来最低

-

8全国省级国土空间规划已全部批准实施

-

9国家数据局:加快推动形成一批数字化发展的标志性举措和成果

-

10上海:开展“生育友好岗”就业模式试点工作

-

11中证协进一步强化首席经济学家自律管理 多次因不当言行引发声誉风险可解聘

-

12广州“数字金融二十条”发布

-

13购房“取消公摊”物业费、税费怎么收?多地住建部门回应

-

14天津公积金新政发布 12月25日起实施

-

15审批节奏快+涉及行业广 并购重组活跃度提升

-

1商务部:正与有关方面一道 抓紧制定明年“两新”相关政策

-

2两部门就鼓励外商投资产业目录公开征求意见

-

3国家金融监督管理总局修订发布《消费金融公司监管评级办法》

-

4《互联网平台企业涉税信息报送规定》向社会公开征求意见

-

5国务院原则同意《长沙市国土空间总体规划(2021—2035年)》

-

6我国首次采用航空冰雷达技术开展典型冰川储量调查

-

7中国10月美债持仓降至7601亿美元 创逾15年来最低

-

8全国省级国土空间规划已全部批准实施

-

9国家数据局:加快推动形成一批数字化发展的标志性举措和成果

-

10上海:开展“生育友好岗”就业模式试点工作

-

11中证协进一步强化首席经济学家自律管理 多次因不当言行引发声誉风险可解聘

-

12广州“数字金融二十条”发布

-

13购房“取消公摊”物业费、税费怎么收?多地住建部门回应

-

14天津公积金新政发布 12月25日起实施

-

15审批节奏快+涉及行业广 并购重组活跃度提升

- 投稿

- 反馈

-

-

- 回顶部

京公网安备 11010602105097号

京公网安备 11010602105097号