安防领域“千年老二”,大华股份真的会甘心吗?

全球安防瞩目中国,中国安防聚焦杭州。

作为浙江省数字经济发展的核心地区,杭州已经成长为全国数字安防产业的重要高地。其中,在滨江这个核心区域,更是诞生了海康威视、大华股份两大龙头企业,合计市场份额高达65%。

继海康威视之后,8月24日,大华股份发布2024年半年度报告。报告期内,公司实现营业收入148.67亿元,同比增长1.59%;净利润为18.1亿元,同比下滑8.42%。扣除非经常性因素后,净利润增至17.62亿元;毛利率保持在41.27%,未见明显波动。

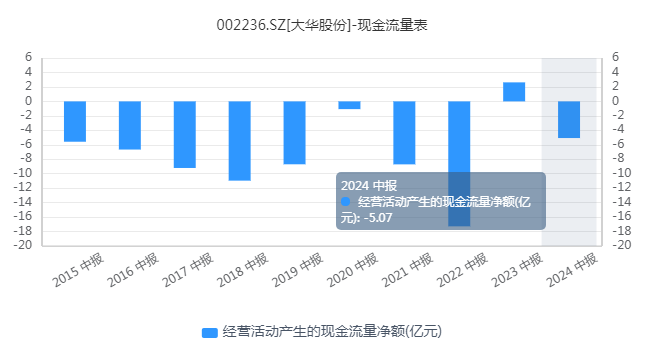

现金流状况有所改善,经营活动现金流净额为-5.07亿元,较疫情前有所提升。

境内业务营收73.81亿元,同比下滑5.01%;境外业务持续增长,实现营收74.85亿元,同比增长9.08%,首次超过国内业务。

大华股份计划加大对创新业务的投入,尤其是在人脸识别、车牌识别等领域的大模型技术,以及华瑞和华港业务上。

和“老大”实力悬殊

随着科技进步,安防产业从单一的人员防护、物理防护,发展到融合计算机、通信、软件等现代技术的智能化技术防护。

目前,我国已形成三大产业集聚区,环渤海地区主导AI软件和服务,长三角专注解决方案和系统集成,珠三角则以产品为主。

杭州的数字安防产业始于20世纪90年代,初期依托其临近上海的地理优势发展起来。2001年至2006年间,杭州本土企业如大华、海康威视和大立科技相继成立。近年来,杭州市积极推动科技强警建设,助力安防产业快速发展。

发展至今,杭州数字安防产业集群保持中高速增长,泛安防总体规模超过6000亿元,成为国内外具有领先地位的产业集群。

重点企业层面,海康威视和大华股份已经是全球排名前二的数字安防龙头企业,合计市场份额高达65%,形成了“双强”格局。

那么,大华股份为什么总是只能屈居行业千年老二?它到底比老大海康威视差在哪里?

对比来看,海康威视定位以视频为核心的智能物联网解决方案和大数据服务提供商,大华定位以视频为核心的智慧物联解决方案提供商和运营服务商。目前,海康威视在杭州滨江和桐庐布局了生产基地,大华股份则在杭州滨江和富阳布局了生产基地。

海康威视是中电海康集团有限公司控股的国有控股上市企业,注册资本90亿元,最新总市值,曾8年蝉联视频监控行业全球第一,约拥有全球视频监控市场份额的25%。

大华股份是傅利泉夫妇创办的民营企业,注册资本30亿元,最新总市值超过600亿元,根据A&S 2022全球安防50强榜单,公司排名全球第二。

从财务数据来看,大华股份与海康威视实力悬殊,无论是规模上、研发费用上还是经营能力上都有着明显的差距。

海康威视2024年半年度报告显示,公司上半年营业收入同比增长9.68%至412.09亿元,同期归属净利润同比下降5.13%至50.64亿元。若扣除非经常性损益,公司扣非净利润则同比增长4.11%至52.43亿元。

按此数据,海康威视的营收是大华股份近3倍,这就导致虽然双方研发费用率相近,但是海康研发费用要远远高出大华股份。

从产品来看,大化股份主要产品就是智慧物联产品及方案,虽然产品都是非标化的,但是海康威视依靠规模优势,做过更多更复杂的产品方案,相当于把非标产品做出了更高的标准度,实现了微弱领先。

鉴于行业客户属性,虽然两家的应收账款和应付账款都很高,但海康威视行业话语权更高,核心利润获现率也更高。

2024年上半年,大华股份净现金流为-63.87亿元同比下滑262.94%,其中,经营性现金流-5.07亿元,投资性现金流-37.39亿元,融资性现金流-22.31亿元。

8月24日,2家机构更新大华股份评级。国盛证券发布关于大华股份的评级研报。国盛证券给予大华股份“买入”评级,但未给出目标价。其预测大华股份2024年净利润为35.71亿元。

财通证券发布关于大华股份的评级研报。财通证券给予大华股份“增持”评级,但未给出目标价。其预测大华股份2024年净利润为38.06亿元。

从机构关注度来看,近六个月累计共4家机构发布了大华股份的研究报告,预测2024年净利润最高为39.34亿元,最低为35.71亿元,均值为37.62亿元,较去年同比下降48.91%。

聚力创新,打响“翻身仗”

大华股份有没有可能追赶上海康威视的脚步,甚至将其翻身打败呢?关键在于创新业务。

近年来,大华股份基于对客户多元化需求的深入了解和多年智慧物联领域积淀,持续探索新兴业务,包括:机器视觉与移动机器人、智慧生活、热成像、汽车电子、智慧安检、智慧消防、存储介质等,不断拓展新的高速增长点。

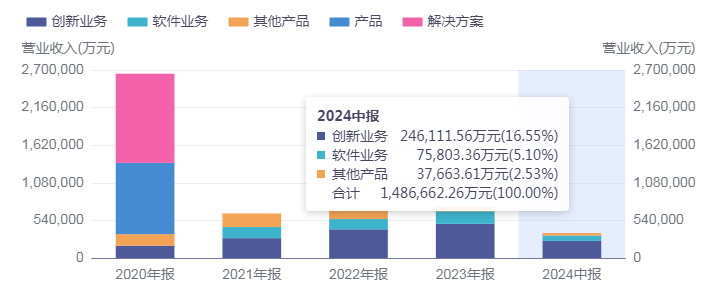

2021—2023年,创新业务从28.48亿元增长到49.07亿元,占营业收入比重也从8.67%上升到15.23%。2024年上半年,创新业务实现营收24.61亿元,同比增长8.95%,占公司营收比重达到16.55%。随着下游应用场景持续解锁,未来增长前景较为可观。

尤其是创新业务中的机器视觉及移动机器人业务,更被寄予厚望。大华对机器人等智能制造领域的投入逐渐增加,特别是在机器视觉应用方面表现突出,该技术已成为提升企业核心业务效率的关键工具。大华还着重聚焦移动机器人和仓储自动化系统(AGV)的研发和优化,致力于提供端对端的数字化解决方案,帮助工业企业实现自动化升级和降本增效。

2023年,大华股份曾两次为子公司华睿科技引入新资方。华睿科技主要分为机器视觉和移动机器人两大业务板块,与母公司原有安防业务的计算机识别产品交叉颇深。在监管越趋严格的态势下,大华股份想要让华睿科技短期内敲开上市的大门,并不容易。

备受市场关注的是,在大数据时代,疯狂进化的模型、暴力堆砌的算力,展现出变革的巨大能量。大华股份在视频领域有长达十几年的深耕,基于场景化的业务理解来提取视频数据的结构化信息,并与业务应用进行深度融合或能发挥巨大价值。

据大华股份介绍,公司大模型侧重于解析而非深层次的处理,致力于真实世界的精准还原。这项技术在人脸识别、车牌识别等领域取得了显著进步,并已扩展至8000个细分应用场景。

例如,在北京西城区公安中用于智能解锁和信息查询,在教育领域实现了基于语音或文字进行的智能教育和智能锁功能,在南通工和绍兴等地公安机关部署推理机以挖掘海量数据的价值,以及在电力行业(如山东魏桥集团)利用大小模型协同进行智能标记和检测等。

面对当前地方政府推广车路云建设的趋势,大华认为这是一个重要的机会,为此公司成立了专班组织,快速在北京亦庄在内的20个试点城市进行业务布局,并和合作企业实现全面的业务对接。当前,公司在该领域以摄像机、雷视一体机、毫米波雷达等路侧感知产品为主,未来还将逐步延展至存储、通信等产品,以提高市场份额。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,欢迎转载,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;

3.作者投稿可能会经我们编辑修改或补充。

-

评论

-

相关推荐

-

浙股观察

原创

原创平治信息:上半年实现营收8.87亿元,加强市场开拓抢占算力领域先机

平治信息基于从算力到MaaS完善的产业链布局,以及此前多年在5G建设、运营商服务、智慧家庭等垂直应用中的丰富经验和资源积淀,有望实现新的业绩增长极。1小时前览富财经网 -

浙股观察

原创

原创丰茂股份:上半年实现净利润8208.51万元,坚持创新研发尽享行业发展红利

对于如何实现营收与净利润双增长,丰茂股份有着自己的逻辑。1小时前览富财经网 -

浙股观察

原创

原创禾迈股份:发布半年度报告,二季度净利润环比增长78.78%

览富财经网讯:8月28日晚间,禾迈股份(688032.SH)发布2024年半年度报告,报告期内,公司实现归属于上市公司股东的净利润约1.88亿元,较一季度环比增长78.78%。13小时前览富财经网 -

浙股观察

原创

原创万胜智能:预中标1.33亿元国家电网项目

览富财经网讯:万胜智能(300882)发布公告,公司为国家电网有限公司2024年第六十四批采购(营销项目第二次计量设备招标采购)和2024年新增第二十批采购(营销项目第二次计量互感器招标采购)的中标候选人之一。16小时前览富财经网 -

浙股观察

原创

原创丰茂股份:上半年净利润8208.51万元,同比增长2.36%

览富财经网讯:丰茂股份(301459)8月28日发布2024年半年度报告。16小时前览富财经网 -

浙股观察

原创

原创五洲新春:2024年半年度营业收入17.52亿元,平台化战略稳步推进

基于轴承和精密零部件产业链,五洲新春在核心技术关联的基础上,实现产品多元化,并取得了一些新突破,进入了新能源和人工智能硬件建设的新赛道。20小时前览富财经网 -

浙股观察

原创

原创万事利:业绩亮眼上半年净利润同增54.80%,重视研发未来发展潜力巨大

国货和“潮品”的跨界碰撞,已经激发出消费新热点。万事利敏锐抓住发展契机,站上国潮风口,实现稳健发展。23小时前览富财经网 -

浙股观察

原创

原创诺邦股份:上半年净利润增长44.35%,打造差异化提升盈利能力

2024年诺邦股份乘借行业与需求增长的东风,在自己熟悉且擅长的领域不断深耕,最终收获了一张喜人的年中成绩单。1天前览富财经网 -

浙股观察

原创

原创万胜智能:上半年实现营收4.87亿元,坚持自主创新尽享行业发展红利

目前,电网企业需加快数字化转型,投资力度持续加大。作为国内电能计量领域产业数字化领先企业之一,万胜智能有望充分受益。1天前览富财经网 -

浙股观察

台华新材上半年发展势头强劲:营收净利高速增长 研发投入增超50%

8月26日晚,台华新材(603055)发布2024年半年报。财报显示,报告期内,公司实现营业收入34.19亿元,同比增长55.64%;归属于上市公司股东的净利润4.24亿元,同比增长131.53%;2天前览富财经网

-

1储能“价格战”愈演愈烈 机遇与挑战并存

-

2人形机器人产业发展驶入“快车道” 12家A股公司积极布局

-

3企业赴境外上市需优先守住安全底线

-

4中国石油发布330亿参数昆仑大模型

-

5超250个智算中心“遍地开花”,从建起来到用起来面临多重考验

-

6机构:市场担心英伟达客户布局超前 从而导致泡沫

-

7OpenAI正以超千亿美元估值洽谈融资 微软继续跟投

-

8监管引导成效明显,A股中期分红公司创新高

-

9我国网民规模近11亿人 互联网普及率达78.0%

-

10耗资百亿挺进资本市场 汇能郭建军:要当整合者 不做野蛮人

-

11美联储降息箭在弦上 银行抢跑下调美元存款利率

-

12业内人士:应对持有期产品发行投资加以约束

-

13锂价疲软矿企分化 锂矿产业竞争格局生变

-

14多只QDII基金净值反弹 海外投资仍需警惕风险

-

15逾九成“固收+”基金月内净值出现回撤

-

1储能“价格战”愈演愈烈 机遇与挑战并存

-

2人形机器人产业发展驶入“快车道” 12家A股公司积极布局

-

3企业赴境外上市需优先守住安全底线

-

4中国石油发布330亿参数昆仑大模型

-

5超250个智算中心“遍地开花”,从建起来到用起来面临多重考验

-

6机构:市场担心英伟达客户布局超前 从而导致泡沫

-

7OpenAI正以超千亿美元估值洽谈融资 微软继续跟投

-

8监管引导成效明显,A股中期分红公司创新高

-

9我国网民规模近11亿人 互联网普及率达78.0%

-

10耗资百亿挺进资本市场 汇能郭建军:要当整合者 不做野蛮人

-

11美联储降息箭在弦上 银行抢跑下调美元存款利率

-

12业内人士:应对持有期产品发行投资加以约束

-

13锂价疲软矿企分化 锂矿产业竞争格局生变

-

14多只QDII基金净值反弹 海外投资仍需警惕风险

-

15逾九成“固收+”基金月内净值出现回撤

- 投稿

- 反馈

-

-

- 回顶部

京公网安备 11010602105097号

京公网安备 11010602105097号