通威股份回购“护盘”背后:光伏业务毛利率大幅下滑,一季度亏损超7亿,今年存货激增34亿元

5月6日,通威股份(600438.SH)公告披露了回购情况,公司于4月30日进行了首次回购,数量为524.95万股,成交总金额为1.14亿元。二级市场方面,当天公司股价收跌3.51%。不过,5月6日、7日股价有所回暖,但仍处于2022年7月以来的低点水平。

这背后,是通威股份业绩持续承压的现实。

4月30日,通威股份披露2023年报显示,公司营业收入1391.04亿元,同比下降2.33%;归母净利润135.74亿元,同比下降47.25%。同时公司发布2024年一季报显示,报告期内,公司营业收入195.7亿元,同比下降41.13%,归母净利润则出现了亏损。

证券之星注意到,通威股份自2016年起营收逐年递增,2022年营收规模突破1400亿,但2023年营收“变脸”,同期净利润规模也较2022年减少超过了100亿。一季报则显示,公司的业绩下滑趋势延续到了今年,其中一季度净亏损7.87亿元,与去年同期归母净利润高达86.01亿元呈极大反差。

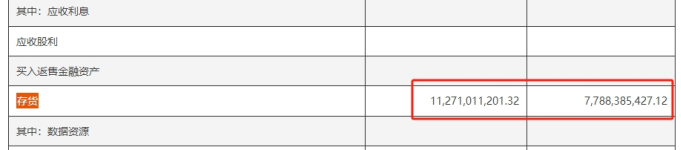

此外,截至今年一季度末,通威股份存货规模为112.71亿元,较2023年末的77.88亿元激增超34亿元,数值高于多家可比同行。同时公司一季度经营活动产生的现金流量净额却为净流出13.94亿元,同期为净流入22.45亿元,财务指标出现下滑迹象。

光伏业务毛利率下滑超14个百分点

通威股份旗下拥有“光伏+农牧”两大主业,根据2023年年报,农牧业务实现营收354.89亿元,同比增长12.14%,该部分毛利率为7.81%,较上年度微降0.08个百分点。

而营收占大头的光伏业务去年创收1028.28亿元,同比减少6.37%,毛利率虽然为32.87%,但毛利率同比上年下降了14.22个百分点。

证券之星注意到,通威股份的“高纯晶硅、化工及相关业务”去年实现营收447.99亿元,仅次于“太阳能电池、组件及相关业务”的693.72亿元,但前者营收同比大降27.57%,毛利率也同比减少了21.87个百分点。

对于高纯晶硅业务去年的情况,通威股份在年报中表示,“2023 年高纯晶硅环节迎来新增产能释放高峰,供需关系由偏紧快速转为宽松,产品价格大幅下行......业内企业经营整体承压,分化显著,部分企业出现产品滞销、经营亏损,投资项目被迫推迟或取消。”

据国家工信部统计,2023 年国内高纯晶硅产量超 143 万吨,同比增长 66.9%。据安泰科统计,单晶致密料均价由年初 17.62 万元/吨下降至年末 5.83 万元/吨,降幅达 66.91%。

而进入2024年,硅料市场价格依然未出现回温。根据中国有色金属工业协会硅业分会的数据,2024年4月24日,多晶硅P型致密料成交价格区间为4.00万元/吨至4.50万元/吨,成交均价为4.28万元/吨,N型颗粒硅成交价格区间为4.20万元/吨至4.40万元/吨,成交均价为4.30万元/吨。

根据通威股份年报披露,公司云南项目作为全球高纯晶硅领域首个 20 万吨级的项目,预计将于 2024 年二季度投产,内蒙古 20 万吨项目预计将于 2024 年三季度投产,届时公司高纯晶硅在产产能将达到 85 万吨。

上述产能投入市场后对硅料价格造成的影响尚无法预测,但可以肯定的是,高纯晶硅业务目前依然是通威股份的营收占比第二大业务,未来该部分的“收成”将持续与硅料行情挂钩。

一季度净亏损超7亿元

或受到硅料价格持续走低影响,通威股份在进入今年一季度后,业绩同样呈现出下行势头。

通威股份2024年一季报显示,公司2024年第一季度实现营业收入195.7亿元,同比下降41.13%;亏损7.87亿元,而上年同期净利润为86.01亿元。

证券之星注意到,一季度显示,公司报告期内经营活动产生的现金流量净额为-13.94亿元,增幅为-162.08%。

通威股份在一季报中表示,“公司本期营业收入、归属于上市公司股东的净利润、经营活动产生的现金流量净额等指标同比下降均为受光伏产业链价格大幅回落影响,公司主要产品价格相比上年同期大幅下降所致。”

变动较大的指标方面,公司在建工程和长期借款分别增长55.70%和44.75%,原因则分别为高纯晶硅、电池片项目建设投入和投资规模扩大,融资规模同步扩大。

与此同时,通威股份的期末现金及现金等价物余额虽然仍高达186亿元,但与去年同期的259.89亿元相比,还是减少了超过70亿元,下降了约28%。

存货激增超34亿元

值得一提的是,今年硅料龙头业绩下滑并非个例,例如大全能源(688303.SH)一季报显示,公司实现营业收入29.82亿元,同比下降38.60%,实现归母净利润3.31亿元,同比下降88.64%。

而光伏行业,尤其是产业链上游环节的价格波动目前仍在持续中,衡量各家企业经营压力和后续业绩表现的重要指标中,存货规模成为关键之一。

证券之星注意到,截至今年一季度末,通威股份存货规模为112.71亿元,较2023年末的77.88亿元,增长了约34.83亿元。

在光伏行业的上市公司对外中,今年以来存货规模增加同样是普遍情况,但在可比同行中,隆基绿能存货规模从去年底的215.40亿元增至226.13亿元;晶科能源从182.16亿元增至201.24亿元;晶澳科技从144.72亿元增至162.79亿元。增长值均低于通威股份。

对于存货规模的增长,通威股份在财务指标发生变动的原因中,解释为主要系经营规模扩大,存货规模同步扩大所致。

证券之星从业内了解到,鉴于光伏行业上游环节价格波动频繁,企业可能会倾向于增加存货以应对未来价格波动的风险。企业也可能是预期市场需求将持续增长,因此增加了存货以应对未来的订单和销售需求。因此存货规模出现快速增长。

不过,考虑到通威股份存货规模的增长远高于同行,公司生产能力过剩或者销售不畅所导致的存货积压值得警惕。这可能导致资金被困在存货中,从而明显增加公司资金压力。而一旦市场需求未能达到预期,存货滞销和库存压力恐将进一步加剧财务指标的恶化。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,欢迎转载,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;

3.作者投稿可能会经我们编辑修改或补充。

-

评论

-

相关推荐

-

财经风云

“果链一哥”立讯精密未来前景如何?

“果链一哥”立讯精密未来前景如何?8小时前投资者网 -

财经风云

新希望乳业业绩不达标:大肆并购负债累累,席刚压力不小

2021年5月,风头正盛的新希望乳业股份有限公司(002946.SZ,证券简称“新乳业”,下称“新希望乳业”)在股东大会上发布战略规划,基于2020年业绩喊出“2天前贝多财经 -

财经风云

争议马可波罗控股:突击分红,大额关联交易,产能不足仍要扩产

5月16日,马可波罗控股股份有限公司(下称“马可波罗”“马可波罗控股”或“马可波罗瓷砖”)IPO首发被暂缓审议。2天前贝多财经 -

财经风云

AI热潮恰逢存量消化期 应用材料(AMAT.US)Q2业绩超预期 Q3指引令人失望

应用材料公布了超预期的第二财季业绩,这表明人工智能热潮推动了强劲的需求。然而,该公司却提供了没能给投资者留下深刻印象的第三财季指引。2天前智通财经 -

财经风云

低价战略一年后,京东的复利效应开始显现?

在电商行业内京东率先提出“低价战略”后,业内都把低价视为“基础性武器”。2天前节点首席观察员 -

财经风云

大象机器人获Pre-B轮融资,清辉投资领投

大象机器人以自研轻量级仿人机械臂起家,打造了从科研教育到专业、商用级别的一系列通用上肢解决方案及人形机器人产品。2天前投资界讯 -

财经风云

升降帐篷致人死亡,长城炮:关注秋野地去

日前,成都一名长城炮车主在操作电动车顶帐篷时,不幸被卡住颈部,最终因窒息而离世。这起事件引发了社会各界对汽车附加装置安全性的广泛关注。对此事,长城炮的回应称,对2天前中华网财经 -

财经风云

天猫取消618预售环节:是无奈之选还是策略调整?

今年618天猫取消预售模式!2天前深水财经社 -

财经风云

楼市“四把斧”来袭,重振市场活力

5月17日,全国出台的四则重磅政策袭来。2天前中华网财经 -

财经风云

北京日间医疗完成天使轮融资,国有资本投资

在患者服务层面,企业构建了一套多元化、持续性、且具备高度专业性的延伸服务模式。2天前投资界讯

-

1超长期特别国债招标结果出炉,长债及超长债活跃券收益率快速上行

-

2杭州市:将支持杭州企业争取免税牌照

-

3四川:安排30亿元资金支持企业设备更新

-

4工信部:深化5G+工业互联网融合应用,助力企业“智改数转网联

-

5临港新片区发布全国首批数据跨境场景化一般数据清单

-

6国家统计局:4月份规上工业发电量6901亿千瓦时 同比增长3.1%

-

72023年广东省半导体及集成电路产业集群营收超2700亿元

-

8地产股强势反弹,机构预判优质公司有望价值回归

-

9新兴制造公司持续涌现,沪市主板“新”“质”动能强劲

-

10市场认、投资热 文旅产业“新升级”切实形成“新增长”

-

11逾四成超亿元!上市公司订单“剧透”经济“钱景”

-

12动力电池订单回暖 利润下滑加剧洗牌

-

13上市公司积极“抢滩”低空经济蓝海

-

14程序化交易监管框架明确 后续规则将成熟一项推出一项

-

1530年期超长期特别国债 今天正式首发

-

1超长期特别国债招标结果出炉,长债及超长债活跃券收益率快速上行

-

2杭州市:将支持杭州企业争取免税牌照

-

3四川:安排30亿元资金支持企业设备更新

-

4工信部:深化5G+工业互联网融合应用,助力企业“智改数转网联

-

5临港新片区发布全国首批数据跨境场景化一般数据清单

-

6国家统计局:4月份规上工业发电量6901亿千瓦时 同比增长3.1%

-

72023年广东省半导体及集成电路产业集群营收超2700亿元

-

8地产股强势反弹,机构预判优质公司有望价值回归

-

9新兴制造公司持续涌现,沪市主板“新”“质”动能强劲

-

10市场认、投资热 文旅产业“新升级”切实形成“新增长”

-

11逾四成超亿元!上市公司订单“剧透”经济“钱景”

-

12动力电池订单回暖 利润下滑加剧洗牌

-

13上市公司积极“抢滩”低空经济蓝海

-

14程序化交易监管框架明确 后续规则将成熟一项推出一项

-

1530年期超长期特别国债 今天正式首发

- 投稿

- 反馈

-

-

- 回顶部

京公网安备 11010602105097号

京公网安备 11010602105097号