浅谈楼宇媒体与分众传媒

4月23日晚,分众传媒同时发布了2020年报、21Q1季度报以及21H1的业绩预告,数据非常华丽,尤其是一季度报的落地,业绩达到了预告数据的上轨。同时第二季度营收进一步持续增长,上半年,分众预计实现净利润28.3亿-29.8亿元,同比增长243.7%-261.91%。

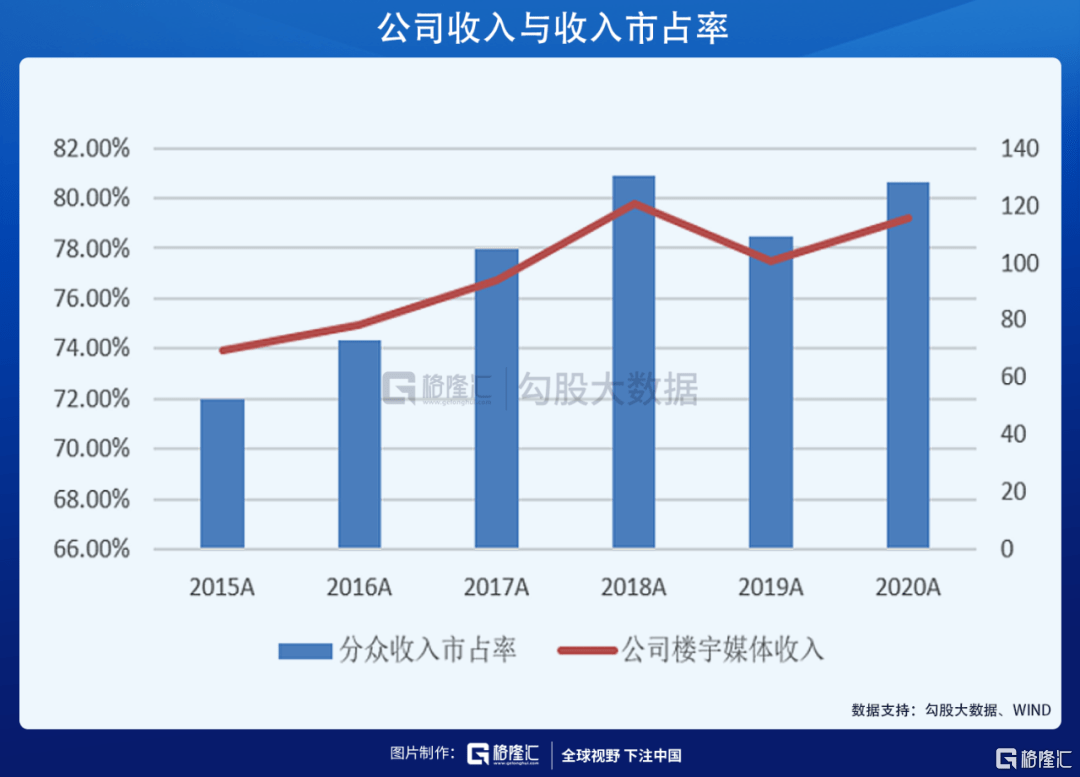

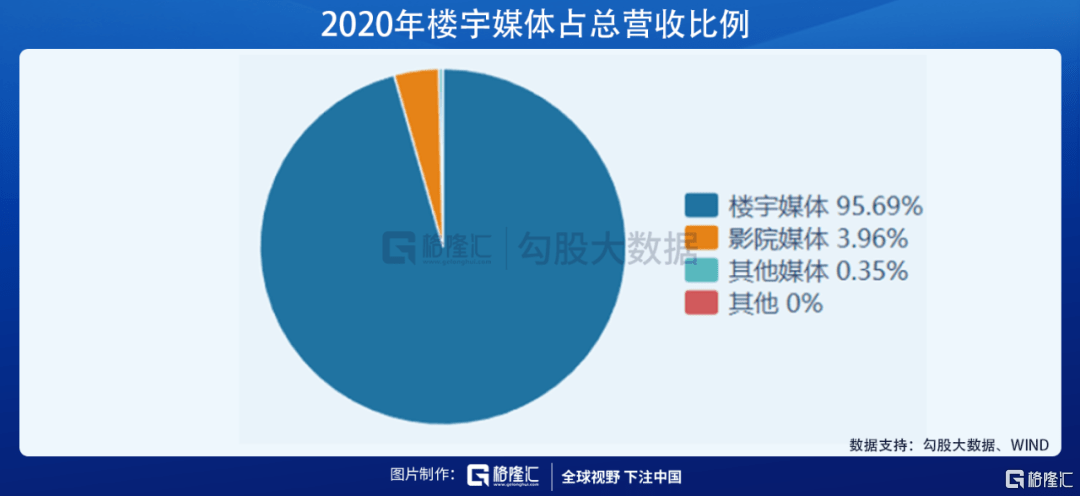

在梯媒端,分众梯媒广告收入市占率一般稳定在 70%-80%,疫情冲击下的市占率提升至 81%左右,预计未来三年内将达到85%以上,而2020年楼宇媒体占总营收95%以上。因此,作为行业赛道里的绝对龙头,我们已经可以通过分析整个楼宇媒体行业,从上而下的理解该公司。

第一个问题是梯媒的商业模式,梯媒通过占据电梯点位形成强制性广告展示,且潜移默化性较强,电梯广告设立在用户频繁出入的场所,如住宅与公司,受众每日会长期高频的看到广告内容;这一点与互联网平台广告有所不同,互联网平台通过内容留存用户,进而向广告主售卖用户注意力。而从广告效率看,分众的单MAU 价值最高,位于39-60元;芒果TV、微博、爱奇艺、B站等互联网平台的单MAU价值稍低,均不足30元。主要原因在于线下广告的DAU与MAU几乎是一样的,而互联网平台差距则很大,且平台大力发展的基础业务——会员付费,多是有去广告功能的,本质上是与其相互排斥的。

其次,梯媒的点位是核心,一二线城市中高端写字楼和住宅楼数量分众占据绝对份额,且每年持续优化和扩大,覆盖人群多数为25-45岁之间的城市主流人群,拥有最强劲的消费能力,受到了互联网、新消费等领域更多品牌的青睐,新能源汽车、装修建材、金融基金、健康医药、餐饮、游戏等行业也都加大了在分众的投放,分众已经成为各行业品牌营销的标配。

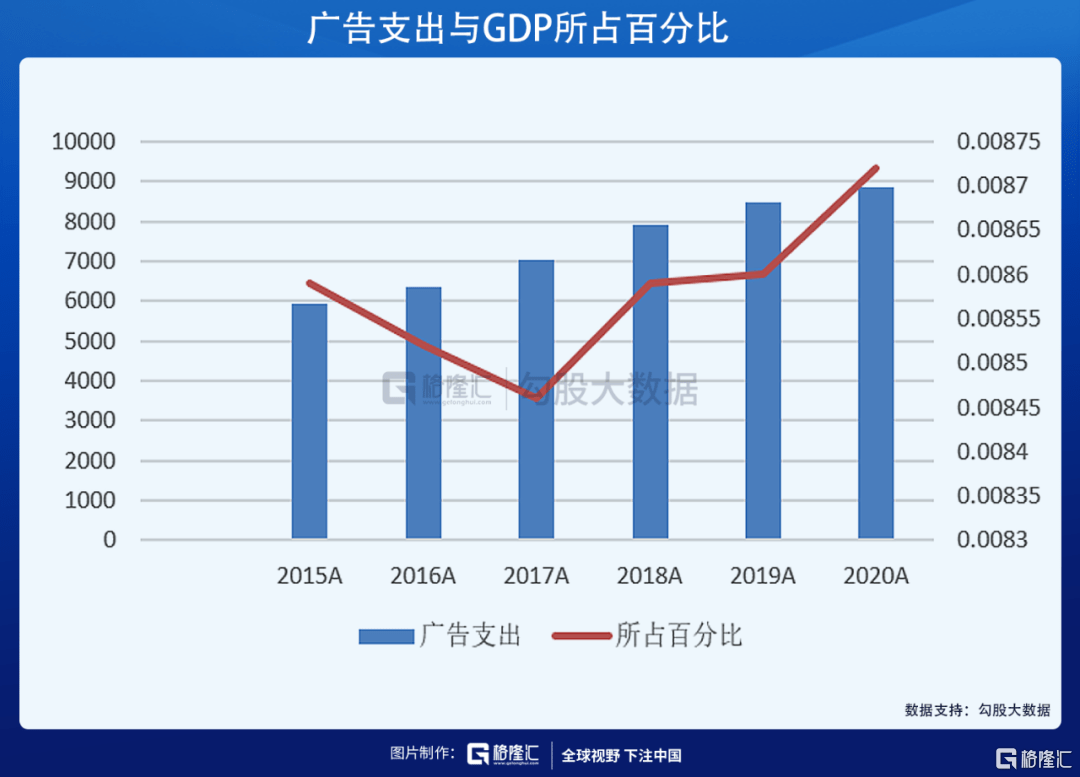

第二个问题是梯媒的未来行业增长空间,从整个广告行业来看,市场广告支出跟随国民经济波动,两者线性相关程度明显,一般来讲,在经济复苏或者高速发展时期,企业盈利水平提高、广告支出增加,之前积累的广告投放意愿得到释放;而经济衰退萧条时期,企业盈利恶化、广告支出率先被削减。根据历史数据,中国广告支出GDP占比一直较为稳定,位于 0.85%-0.87%。疫情过后该比例呈现向上趋势。叠加考虑到我国GDP增速在逐步降缓,重质量而非数量,提高民营经济在GDP中的比重。因此,对未来5年的广告行业,认为GDP将会保持在复合增速年化5%左右,而广告行业支出将逐步提高到占整个GDP比重的1%。预计2025广告行业支出达到13090亿元。

另一方面是楼宇媒体在整个广告收入占比的提高,得益于互联网流量的红利以及疫情所带来的对线上经济的刺激,2018-2020年之间,梯媒遭遇了一个比较明显的下滑,但是伴随着线下经济的全面恢复、积压的需求会得以释放,同时线上的互联网红利增速衰退,预计未来5年的梯媒收入所占总收入比例会持续提升至2.5%。叠加考虑分众的市占率提升至85%,预计2025年期间,分众梯媒收入会超过280亿元,复合年化增速超过20%。

同时,楼宇媒体还有一些额外的增量,第一个是新修地产与建筑,预计这部分增速保持在5%左右,在未来难以有大的想象空间。第二个是老旧小区改造工程,这部分带来的蛋糕较大,截至2021年3月末,公司电梯电视媒体自营设备约70.6万台(包括境外子公司的媒体设备 约7.8万台,国内62.8万台);公司电梯海报媒体除自营设备约168.4万个外,参股公司电梯海报媒体设备约为24.5万个, 而到2021年,仍有超过15万个小区改造与待改造,超过4200万户,每栋旧楼平均户数是12-14户,预计超过300W栋楼房,其中改造硬性标准之一即是装电梯。平均一个电梯可以承载一个电视,2-3个海报位,这一部分潜在电梯位的增加,能加强公司摊位租金的议价权,降低其均成本。

第三,将业务拆开细分来看,楼宇媒体主要包括楼宇户外超大液晶屏、电梯等候区的楼宇液晶电视、电梯内部的框架广告等。

分众传媒楼宇媒体的成本与收益主要分作电梯LCD和电梯框架(海报)两个部分,虽然LCD屏幕的投入成本较高,但由于电梯框架在套餐内一次只能刊登一名广告主,电梯LCD可以刊登多名广告主;因此对于单个广告主来说,电梯框架的刊挂稍高于电梯LCD,但并没有明显价格优劣。若将“电梯LCD 的单屏收入/海报的单屏收入对比,可以发现,海报单屏收入非常稳定,收入长期保持在2500-2800元之间,只是通过单个点位成本升降从而影响毛利率。波动大的是LCD屏幕,多的时候可以是电梯框架的6-7倍,少的时候也有近3倍。在公司媒体资产的折旧年限都是5年的条件下,LCD屏幕对电梯框架的替换有利提高盈利质量。

分众目前也在深化这个趋势。2018-2019年抢占市场份额期间,公司投入了大量的媒体设备,在疫情冲击下及市场格局稳定后,公司根据实际供求关系,逐步减少在市场所投入的媒体设备,使得LCD屏与电梯框架设备数量之间的差距在迅速缩小,截至2020年末,电梯框架数仅为LCD屏的两倍多一点。

公司也从这个变化趋势中获利,平均单屏收入提高迅速,公司的营收质量提升,毛利水平持续恢复,有望在2021年超过之前水平。

最后一个问题即是楼宇媒体的行业天花板,梯媒算是一个中国特色,在欧美发达国家市场几乎没有梯媒的踪影。特别是在生活小区中,欧美人认为带有强制性观看广告的梯媒有侵犯人权的嫌疑,他们类似的广告以交通广告,公路广告为主,主要可以类比的公司为拉马尔户外广告(LAMR)。

美国拉马尔户外广告公司具有与国内的分众传媒相似的商业模式。2019 年,拉马尔公司户外传统广告点位15.78万个,实现营收 4819 万美元,数字户外广告点位约 3500个,实现营收5752万美元,点位占比仅2.2%的户外数字牌贡献54%的营收,这种营收结构也与分众传媒类似。但相较于行业未来增量,中国的情形则明显优于美国。

叠加考虑美国上一次大基建全国范围修路是1955年艾森豪威尔时期,65年靠着一点存量来回倒手也能撑起三个公司,可见基本盘的稳定性。不难推出,中国线下广告这个行业未来十年没有天花板,它的需求总是稳定存在,只是跟着经济起伏而已。

信息碎片化时代,楼宇媒体相较于线上的流量广告,在触达率和引爆主流方面更具优势,进一步利好分众覆盖更多大中型客户。虽不容易出现爆发式井喷,但行业成长总能伴随着经济增长长期快速向上,是一个没有天花板的好行业。分众已作为该领域的龙头,继续深挖独属于自己的护城河,将来有极大可能会成为巴菲特眼中的稳定的高护城河公司,具有足够的长期投资价值。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,欢迎转载,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;

3.作者投稿可能会经我们编辑修改或补充。

-

评论

-

相关推荐

-

财经风云

新质动力穿越周期,新乳业2023扣非利润劲增近六成

4月25日晚,国内乳业“新鲜”势力代表品牌新乳业发布2023年业绩报告。报告显示,新乳业2023年实现营业收入109.87亿元,同比增长9.8%;归母净利润4.54年前中华网财经 -

财经风云

年报直击|晶科能源营收首破千亿,但市值跌了700亿。

晶科能源2023年营收突破千亿,公司将其归因于N型组件出货量的快速放量以及一体化运营的影响。54年前蓝鲸财经 -

财经风云

西藏珠峰董秘太离谱:一份公告四个名字,上交所紧急监管警示“胡啥东”

“胡晗东”、“胡哈东”、“胡啥东”、“胡眕东”……乱了乱了。54年前蓝鲸财经 -

财经风云

净利润“暴增”17倍,长城汽车走出换代焦虑了?

在经历颇为“惨烈”的2023年后,长城汽车在今年一季度交出了一份不俗的“成绩单”。业绩巨幅波动背后,是长城汽车来到新能源汽车和掌舵人“换代”的关键节点。54年前环球老虎财经 -

财经风云

估值超85亿美元,小马智行赴美上市又进一步

自身造血能力不足以及高昂的研发投入下,融资成为企业最重要的生存途径54年前蓝鲸财经 -

财经风云

绿联科技IPO:外观专利堆砌,大手笔分红仍募资补充流动资金

上市更进一步。近日,证监会发布关于同意深圳市绿联科技股份有限公司(下称“绿联科技”或“绿联”)首次公开发行股票注册的批复。54年前贝多财经 -

财经风云

但斌“踩雷”英伟达?东方港湾4成产品一周回撤超10%

近日,新一期私募基金净值陆续披露。据统计,4月12日至4月19日期间,东方港湾约4成产品回撤超10%。对此,公司董事长但斌承认美股科技巨头英伟达下跌对净值有影响。54年前环球老虎财经 -

财经风云

人形机器人企业「月泉仿生」完成千万元天使+轮融资,梅花创投投资

接下来,月泉仿生不仅将在人形机器人整机技术方面进行布局,也将成为该领域核心部件和关键技术的供应商,以期推动行业前进和发展。54年前投资界讯 -

财经风云

扣非净利“同比暴增”17倍?歌尔股份Q1营收仍未复苏

4月24日晚间,歌尔股份发布的2024年一季报显示,公司实现营收193.1亿元,同比下降19.94%,扣非净利润2.76亿元,同比增长1722.92%。整体来看,一季度公司营收增速与扣非净利润增速之间出现巨大反差。54年前环球老虎财经 -

财经风云

五一滴滴司机补贴超3亿,免佣时段最高88小时

五一假期打车需求将上涨35%,滴滴超3亿奖励致敬司机假期坚守今年五一小长假,滴滴预测打车需求相比节前上涨约35%,三线至五线城市打车需求将上涨50%。很多乘客将54年前中华网财经

- 投稿

- 反馈

-

-

- 回顶部

京公网安备 11010602105097号

京公网安备 11010602105097号