集邦咨询:2023年一季度DRAM产业营收环比下降21.2% 已续跌三个季度

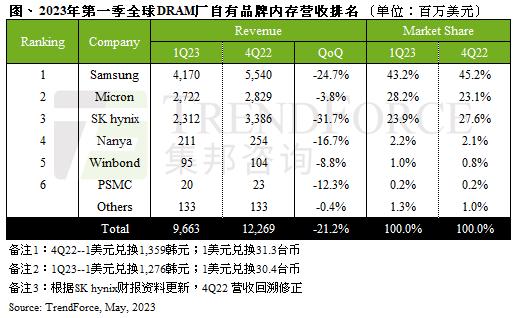

据TrendForce集邦咨询研究显示,今年第一季DRAM产业营收约96.6亿美元,环比下降21.2%,已续跌三个季度。出货量方面仅美光有上升,其余均衰退;平均销售单价三大原厂均下跌。目前因供过于求尚未改善,价格依旧续跌,然而在原厂陆续减产后,DRAM下半年价格跌幅将有望逐季收敛。展望第二季,虽出货量增加,但因价格跌幅仍深,预期营收成长幅度有限。

营收方面,三大原厂营收均下滑,三星(Samsung)自家品牌的新机备货订单有限,出货量与平均销售单价(ASP)同步下跌,营收约41.7亿美元,环比下降24.7%。美光(Micron)第一季上升至第二名,主要是财报区间早于其他原厂,故受惠于去年底出货订单,为所有原厂中唯一出货正成长的厂商,故营收衰退幅度最小,营收27.2亿美元,环比减少3.8%。SK海力士(SK hynix)出货量及ASP均下跌逾15%,营收衰退幅度31.7%为最高,约23.1亿美元。

如同TrendForce集邦咨询先前预期,由于ASP快速下跌所致,三大原厂第一季营业利润率由正转负,同时DRAM价格将持续下行,第二季营业利润率仍是亏损状态。产能规划方面,三大原厂均已启动减产,三星、美光、SK海力士第二季稼动率分别下滑至77%、74%、82%。

南亚科(Nanya)出货量已连续下跌四个季度,第一季营收衰退16.7%,1Anm产能尚未放量,主流制程节点停留在20nm,相对落后三大原厂,故营业利润率跌至-44.9%,受惠于TV SoC库存回补需求,第二季稼动率则有望自70%回升80%。华邦(Winbond)第一季有部分笔电、电视急单助益,但车用、网通需求则开始收敛,加上价格持续下跌,最终营收环比减少8.8%。力积电(PSMC)营收计算主要为其自身生产的Consumer DRAM产品,而不包含DRAM代工业务,受价格下滑、需求冷清之故,DRAM营收环比下跌12.3%,若加计代工营收则环比下跌22.6%。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,欢迎转载,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;

3.作者投稿可能会经我们编辑修改或补充。

-

评论

-

相关推荐

-

财经风云

神络医疗完成数亿元B+轮融资,多个重磅产品进入临床注册阶段

杭州神络医疗科技有限公司致力于植入式神经刺激和脑机接口领域医疗器械的自主研发和生产,持续为医生和患者提供更先进、有效的治疗手段。-2453年前投资界 -

财经风云

4月18日十大人气股:急涨又“爆头”

4月18日沪深两市涨跌不一,成交量略有放大。板块上家电、金属涨幅居前,油气开采、电力板块则相对较弱。人气股方面晓程科技涨超13%,北方铜业、中信海直、宏盛华源涨停,赛力斯跌超3%成为十大人气股中唯一下跌个股。-2271年前证券之星 -

财经风云

原创

原创利好政策持续催化,低空经济概念再次“起飞”!龙头已涨超200%

4月18日,工信部在国新办新闻发布会上表示,接下来要加快打造低空经济增长新引擎,加速低空智联技术攻关和模式创新。-5408年前览富财经网 -

财经风云

华为P70“来袭”,A股产业链要嗨?

4月18日上午10时许,华为宣布旗下P70系列产品正式开售。此次P70系列的出现,或使得与该产品外观、影像、通信领域相关的细分板块受益。-4713年前环球老虎财经 -

财经风云

股价低迷、负债率70.48%,新乳业正在为并购式扩张买单

面对混乱的鲜奶市场,未来新乳业要凭什么在这场鏖战中胜出?-3398年前博望财经 -

财经风云

原创

原创2024年首例因重大违法强制退市!新海退今日摘牌,结束18年A股之旅

4月17日晚,新海退发布公告称,公司股票已被深圳证券交易所决定终止上市,于4月18日被摘牌。-75年前览富财经网 -

财经风云

专注于智能声学领域,安声科技获过亿元战略轮及C轮融资

作为智能声学技术的引领者,安声科技持续围绕声学技术不断进行布局,致力于为广大用户提供更极致的声学听觉体验,探索智能声学技术的发展边界。743年前投资界 -

财经风云

购买北京改造后的老旧小区,公积金贷款年限延长

4月17日,北京住房公积金管理中心发布《关于优化老旧小区改造后住房公积金贷款期限核定标准的通知》。848年前中华网财经 -

财经风云

“到家”、“到店”成历史,王莆中出任美团“核心本地商业”板块CEO

1984年的王莆中正式出任核心本地商业CEO,统管美团最核心业务。862年前蓝鲸新闻 -

财经风云

合同诈骗案未了,无锡威孚高科年报被出具“非标意见”

外界普遍认为,在合同诈骗中,威孚高科个别高管有可能“监守自盗”。1078年前深水财经社

- 投稿

- 反馈

-

-

- 回顶部

京公网安备 11010602105097号

京公网安备 11010602105097号