扭亏为盈!但继峰股份终于可以“高枕无忧”了吗?

作为中国汽车座椅头枕行业的领先者,继峰股份已在汽车座椅头枕领域摸爬滚打近30年,是国内少数可同时为欧系、美系、日系以及国内自主品牌等整车厂提供配套的座椅头枕以及扶手供应商。

2018年9月,继峰股份化身“白衣骑士”收购百年德企Grammer AG(格拉默),引起业界轰动,并实现了从座舱部件供应商走向座舱系统供应商的华丽转变。

然而,这场“蛇吞象”的并购,也让继峰股份吃尽了苦头。格拉默虽然营收很高,但净利润要比继峰股份低,需要他人帮助扶持,导致继峰股份此后多年一直深陷增收不增利的“魔咒”。

庆幸的是,这一切终于要到头了。

继峰股份业绩预告显示,2023年公司预计实现归母净利润1.61至2.4亿元,预计实现扣非后归母净利润1.67至2.46亿元。

业绩扭亏为盈之后,继峰股份终于可以“高枕无忧”了吗?

汽车内饰专家,专注于座椅赛道

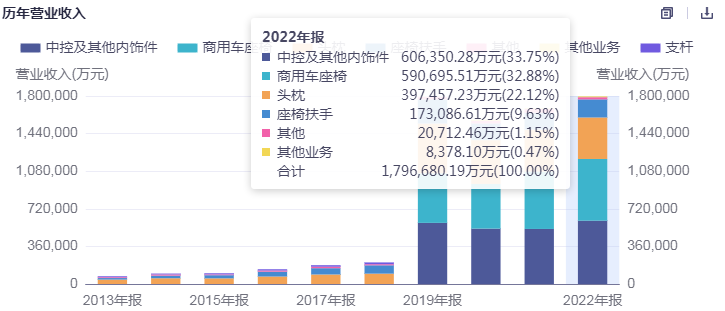

继峰股份成立于1996年,专注于汽车座椅赛道,通过内生持续增长与外延并购格拉默双轮驱动,业务横向已涵盖乘用车与商用车两大板块、纵向已由Tier 2零部件延伸至Tier 1总成环节,并成为全球汽车座椅头枕细分赛道龙头,全球市占率超25%。

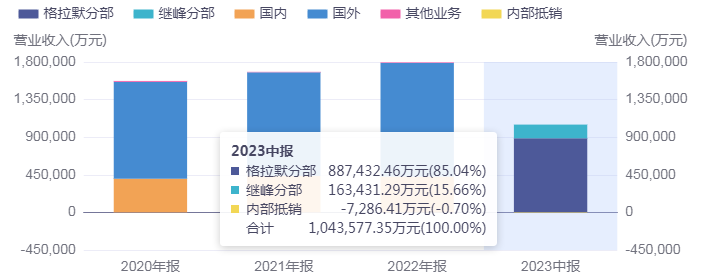

目前,公司具有继峰本部+格拉默集团两大经营部门,产品下游涵盖乘用车+商用车两大领域。其中,乘用车座椅新兴业务由两大经营部门共同负责。继峰本部的传统产品主要包括乘用车头枕、扶手;格拉默集团的传统产品主要包括头枕、扶手、汽车内饰、商用车座椅。

继峰股份产品面向全球中高端市场,客户广泛覆盖大众、奔驰、宝马、日产、比亚迪、理想、蔚来、小鹏等国内外车企。

过去一年,公司乘用车座椅业务不断取得突破。

2024年3月7日,继峰股份发布关于获得乘用车座椅总成项目定点的公告。根据公司公告,公司获得某新能源汽车主机厂的座椅总成项目,预计于2024年10月开始,项目生命周期5年,预计生命周期总金额为78亿元。

从公告信息来看,继峰股份目前座椅在手订单8个,客户包括1家新势力品牌,3家新能源汽车主机厂,奥迪及一汽大众探岳预计24年开启量产。2023年二季度公司首个座椅项目蔚来ES6、EC6量产,2024年上半年第二个座椅项目量产,预计下半年开启多个项目量产,座椅业务营收规模或将得到3-4倍增长。

由于座椅体积较大,运输成本以及时长较高,为提升响应速度,继峰股份采取就近配套的方式。目前,继峰股份业务版图已扩展至全球。公司相继在宁波、长春、江苏、天津、重庆、武汉、广州、北京、上海、德国、美国、墨西哥、比利时、捷克、巴西、土耳其等地建立制造及研发中心,基本实现就近供货。

为进一步扩张公司产能,继峰股份公司计划向特定对象发行股票的募集资金总额不超过人民币18.1亿元,并于2023年11月20日获证监会批准。

公告显示,此次公司募集的资金除一部分补充流动资金外,投入三个项目:合肥汽车内饰件生产基地项目(以下简称合肥项目)、长春汽车座椅头枕、扶手及内饰件项目(以下简称长春项目)、宁波北仑年产1000万套汽车出风口研发制造项目(以下简称宁波项目)。

此次募资,也是继公司在收购格拉默之后最大一次资本运作。

并购百年徳企,阵痛期或将结束

跨国并购格拉默是继峰股份发展史上浓墨重彩的一笔。

公开资料显示,格拉默是全球商用车座椅龙头和欧洲地区乘用车内饰细分龙头,成立于1880年,经历了百余年发展,是商用车座椅行业标准制定者,具有深厚的品牌影响力。

2016年,亿万富豪Hastor家族想要通过敌意收购,将格拉默占为己有。管理层寻求继峰股份帮助,于2017年2月与继峰股份达成战略伙伴关系。彼时,继峰股份以“白衣骑士”的姿态进入格拉默。

交易方案的设计并不复杂:2017年,继峰股份实际控制人控制的东证继涵与几名财务投资者在境内共同出资设立继烨投资持股平台,再由继烨投资设立境外SPV公司继烨(卢森堡)和继烨(德国),并由孙公司继烨(德国)以要约及协议收购的方式,收购格拉默84.23%的股权,这一过程共耗资49.82亿元。

2019年8月,继峰股份获批定向增发及可转债,用于收购继烨投资100%股权,由此继峰股份间接持有格拉默84.23%的股权,将格拉默纳入合并报表。截至目前,继峰股份间接持有格拉默88.12%的股权,处于绝对控股状态。

据悉,格拉默在车辆座舱数字化升级领域存储了大量概念设计。继峰股份要做的就是,结合格拉默的先进设计和用户使用过程中的痛点,再用中国制造强大的效率和成本优势,把这些概念真正落地。

这场收购虽然让继峰股份成功“借船出海”,打进了欧洲和美国市场,成为座舱系统世界龙头企业。但是,阵痛也在持续。

在2017年,继峰股份市值只有70亿元,营收约为19亿元,格拉默2017年营收超过137亿元,是继峰营收的7倍多。将格拉默纳入麾下后,继峰股份实现了收入端的跨越式增长,2019年就达到了180亿元的体量,扩增近9倍。

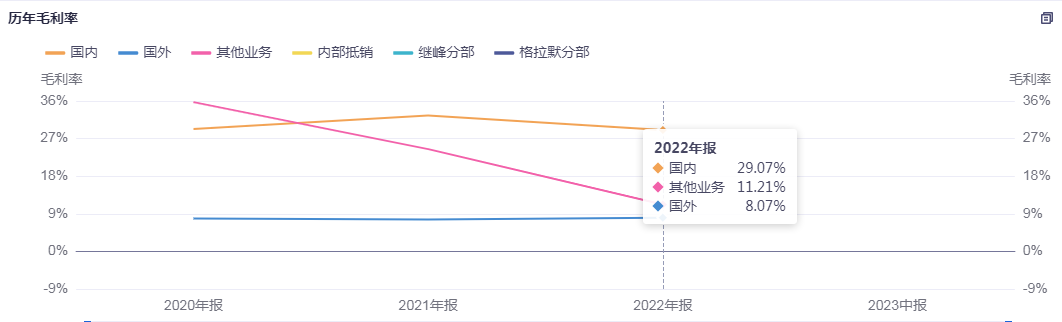

但受格拉默盈利能力不高、整合费用等多重影响,继峰股份盈利能力受到明显压制。

并购格拉默前,继峰股份优秀的成本控制能力使得本部产品毛利率处于较高水平,收购格拉默前毛利率保持在30%以上,净利率在14%以上。

格拉默并表后,受海外人工成本较高和格拉默材料自产率较低等因素影响,产品毛利率出现下降,头枕和扶手业务毛利率下降到15%左右,继峰股份总体毛利率下降到13%-16%,净利润则在盈亏线上下浮动。

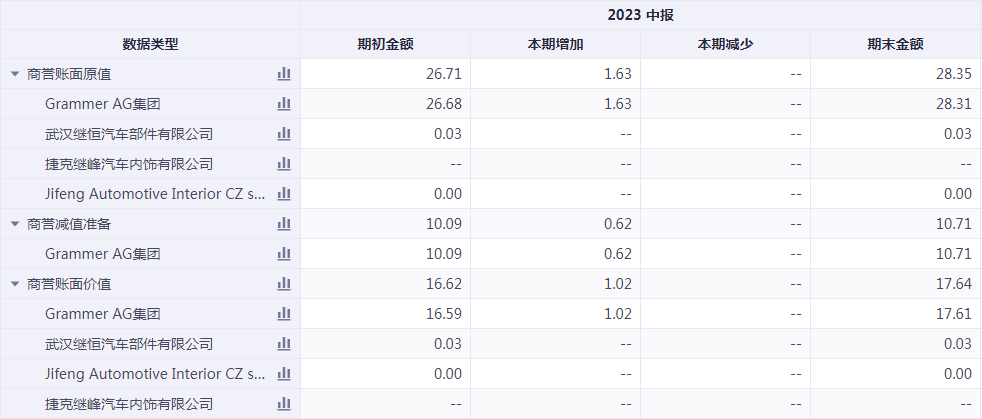

2022年,继峰股份净利率端还曾出现大幅波动,主要系格拉默资产减值所致。格拉默在2022年产生了计提商誉减值10.09亿元。计提金额对继峰股份2022年净利润产生了负面影响,最终公司的净利润约为-14.2亿元。

从2022年年底开始,格拉默深化在供应链管理、VAVE、工厂运营效率三个方面降本增效措施的细化落实。与此同时,随着格拉默中国区CEO李国强被任命为格拉默全球COO,格拉默降本增效计划全面加速推进。

2023年前三季度,继峰股份实现营业收入159.39亿元,同比增加22.28%;归属于上市公司股东的净利润1.54亿元,扭亏为盈。业绩预告显示,公司预计2023年实现营业收入超200亿元,实现归母净利润1.61亿元至2.4亿元,同比扭亏为盈。

不过,目前看来,此次出海并购产生的“阵痛”尚未完全消失。2024年,继峰股份也将持续推进整合措施,改善格拉默海外盈利能力。

可以预期的是,随着全球车市需求的回暖、新客户与新业务的持续放量,继峰股份将步入营收高增阶段。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,欢迎转载,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;

3.作者投稿可能会经我们编辑修改或补充。

-

评论

-

相关推荐

-

上市公司

美年健康年报隐忧浮现:45.94亿元商誉压顶, 股价一路下行公募“离场”?

虽然是细分赛道龙头,但美年健康并未得到机构投资者尤其是公募基金的竞相追捧!20小时前博望财经 -

上市公司

原创

原创盘龙药业:2023年业绩稳中有进,盘龙七片市场份额再度提升

2023年,盘龙药业实现营收9.81亿元,同比增长0.67%;归母净利润1.10亿元,同比增长9.16%。公司在细分市场地位稳固,多年保持行业第一,持续拓展产品矩阵,有望形成第二增长曲线。20小时前览富财经网 -

上市公司

原创

原创迦南智能:2023年营收、净利双增长,营业收入首次突破9亿

2024年4月25日晚间,迦南智能披露2023年年度报告。数据显示,2023年,该公司实现营业收入9.10亿元,同比增长13.13%;归母净利润1.54亿元,同比增长10.12%。21小时前览富财经网 -

上市公司

原创

原创君禾股份:龙头地位稳固,将积极打造第二增长曲线

日前,君禾股份发布2024年第一季度报告。报告期内,公司实现营收约2.39亿元,同比增长37.83%;归母净利润约1580.19万元,同比增长65.39%。21小时前览富财经网 -

上市公司

原创

原创万事利:2023年实现净利润3474.05万元,AI助“利”打造民族产业转型新样本

在传统丝绸面料、丝绸服饰产业基础上,万事利创新推出以蚕丝为核心的文化创意产品,从“产品制造”升级为“文化创造”再到“品牌塑造”,不断推动中国民族产业转型与升级。23小时前览富财经网 -

上市公司

紫金银行2023年净利增1.16%,生息资产规模扩张同时盈利能力连年下滑

虽然紫金银行业绩数据表现还不错,但是背后其盈利能力却并不乐观。1天前蓝鲸财经 -

上市公司

华润怡宝港股IPO,将与农夫山泉“会战”港交所!

近年来,关于华润集团筹备华润怡宝上市的消息不断。4月22日,华润饮料正式向港交所提交上市申请书,试图敲响港股的大门。华润饮料凭借着王牌单品“怡宝”稳坐行业第二的宝座,地位仅次于农夫山泉。2023年,怡宝的零售额达395亿元。1天前环球老虎财经 -

上市公司

原创

原创德创环保:今年一季度归母净利润猛增11.9倍,海外业务大幅增长

4月25日晚,德创环保发布了2024年第一季度报,报告期内,公司实现营收2.25亿元,同比增长6.55%;归母净利润1495万元,同比增长1187.28%;扣非净利润1481万元,同比扭亏为盈。1天前览富财经网 -

上市公司

原创

原创旭升集团2023年业绩平稳增长,汽车轻量化业务前景光明

2024年4月25日晚间,旭升集团披露2023年年度报告。数据显示,2023年,该公司实现营业收入48.34亿元,同比增加8.54%;归母净利润7.14亿元,同比增加1.83%。1天前览富财经网 -

上市公司

汉鑫科技战略升级释放动能:“一基两翼”业务均取得历史性突破 2023年营收大增140%

北交所上市企业汉鑫科技(837092.BJ)出炉2023年年报,营收同比增长140%至3.64亿元,创出历史新高,归母净利润3001万元,且运营效率明显提升。1天前挖贝网

-

1浙江杭州两城区发放购车补贴 共计2000万元

-

2市北高新:第一季度公司及控股子公司签约金额同比增加1169.35%

-

3金晶科技:一季度净利润1.7亿元 同比增长94.02%

-

4收评:沪指放量涨超1% 券商股集体爆发

-

5LME铜价触及每吨10,000美元 多头预计将出现供应缺口

-

6港股持续走强 恒生科技指数涨幅扩大至超5%

-

7内房港股涨幅扩大 中国海外发展涨8%

-

8中邮保险一季度内含价值大幅增长 偿付能力显著回升

-

9国债期货午后集体跳水 30年期主力合约跌0.40%

-

10商汤3日累计涨幅近70% 近日推出6000亿参数大模型

-

11金科地产被强制执行3.5亿 累计被执行超64亿

-

12武汉启动家电家居新能源汽车“以旧换新” 发放5000万元消费券

-

13房地产板块异动拉升 南国置业涨停

-

14港股午评:恒生指数涨1.99% 恒生科技指数涨3.66%

-

15午评:创业板指高开高走涨2.54% AI概念股全线爆发

-

盘龙药业:2023年业绩稳中有进,盘龙七片市场份额再度提升

盘龙药业:2023年业绩稳中有进,盘龙七片市场份额再度提升 -

迦南智能:2023年营收、净利双增长,营业收入首次突破9亿

-

君禾股份:龙头地位稳固,将积极打造第二增长曲线

-

量子计算商用落地进程加速,天和防务等多股迎20cm涨停

-

万事利:2023年实现净利润3474.05万元,AI助“利”打造民族产业转型新样本

-

德创环保:今年一季度归母净利润猛增11.9倍,海外业务大幅增长

-

旭升集团2023年业绩平稳增长,汽车轻量化业务前景光明

-

君亭酒店:成为中高端酒店引领者,持续扩张尽享文旅行业成长红利

-

天和防务:2024年首季成功扭亏为盈,抢抓机遇竞速低空经济新赛道

-

扎根新能源车细分领域,浙江荣泰2023年净利润同比增长28.43%

-

1浙江杭州两城区发放购车补贴 共计2000万元

-

2市北高新:第一季度公司及控股子公司签约金额同比增加1169.35%

-

3金晶科技:一季度净利润1.7亿元 同比增长94.02%

-

4收评:沪指放量涨超1% 券商股集体爆发

-

5LME铜价触及每吨10,000美元 多头预计将出现供应缺口

-

6港股持续走强 恒生科技指数涨幅扩大至超5%

-

7内房港股涨幅扩大 中国海外发展涨8%

-

8中邮保险一季度内含价值大幅增长 偿付能力显著回升

-

9国债期货午后集体跳水 30年期主力合约跌0.40%

-

10商汤3日累计涨幅近70% 近日推出6000亿参数大模型

-

11金科地产被强制执行3.5亿 累计被执行超64亿

-

12武汉启动家电家居新能源汽车“以旧换新” 发放5000万元消费券

-

13房地产板块异动拉升 南国置业涨停

-

14港股午评:恒生指数涨1.99% 恒生科技指数涨3.66%

-

15午评:创业板指高开高走涨2.54% AI概念股全线爆发

- 投稿

- 反馈

-

-

- 回顶部

京公网安备 11010602105097号

京公网安备 11010602105097号