三友医疗涉嫌虚增销售收入,最新一期业绩下滑约40%

3月18日,科创板IPO获批的三友医疗正式拉开了上市路演的序幕。据了解,公司此次计划募集资金达6亿元,主要用于骨科植入物业务的扩产,研发及营销中心的建设,另外,约1.88亿元用于补充流动资金。

需注意的是,三友医疗虽已运营了十五载,但目前总体经营规模仍较小,截至2019年末,公司资产总额5.51亿元,营收规模仅3.54亿元,大规模募资是否与目前的发展水平相适应?

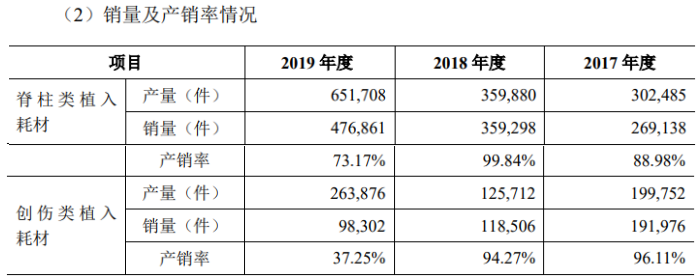

同时,财经参考注意到,报告期内,三友医疗不断加大公司产品的产量,但销量却跟不上节奏,产销率显著下滑。公司核心产品脊柱类植入耗材产销率由2017年的88.98%下滑至2019的73.17%,另一产品创伤类植入耗材产销率更是从96.11%下滑至2019年的37.25%。

营收大增所需成本费用却下降,产销存数据不匹配或粉饰业绩

资料显示,三友医疗成立于2005年4月,主营业务为医用骨科植入耗材的研发、生产与销售。3位实控人共持有公司41.03%股份,3人均具有国外资质。董事长Michael Mingyan Liu(刘明岩)和董事会秘书David Fan(范湘龙)分别为法国及美国国籍,总经理徐农则拥有匈牙利永久居留权。

财务数据显示,2017-2019年,三友医疗实现营业收入分别约为1.4亿元、2.22亿元和3.54亿元,其中,2018年、2019年较上年同期增长58.57%、59.46%;同期实现净利润分别为468.9万元、6,196.98万元和9,805.98万元,2018年、2019年较上年同期增长1221.6%、58.24%,2018年收入与净利润的增速存在巨大差异。

难于理解的是,伴随着三友医疗营业的收入增长,其所需营业成本、管理费用却不增反降。数据显示,2017年-2019年,公司的营业成本分别为3,047.14万元、2,546.31万元和3,095.64万元,2018年在营收较2017年出现大增的情形下,营业成本却缩减了500.83万元,降幅为16.44%,2019年在营收较2017年翻倍的基础上,营业成本也几无增长。同期,公司的管理费用分别为3,456.67万元、1,014.34万元和1,520.45万元,2018、2019年分别较2017年下降70.66%、56.01%。

另外,财经参考从三友医疗产销存的数据中也发现了异常。

招股书显示,三友医疗的主营业务收入主要来自于脊柱类植入耗材和创伤类植入耗材,二者的收入占到收入来源的99%,脊柱类植入耗材更是支柱产品,2017-2019年,公司脊柱类植入耗材占主营业务收入比例分别为90.20%、92.75%及93.19%,但上述两种产品产销率均不足100%。

资料图来源招股书

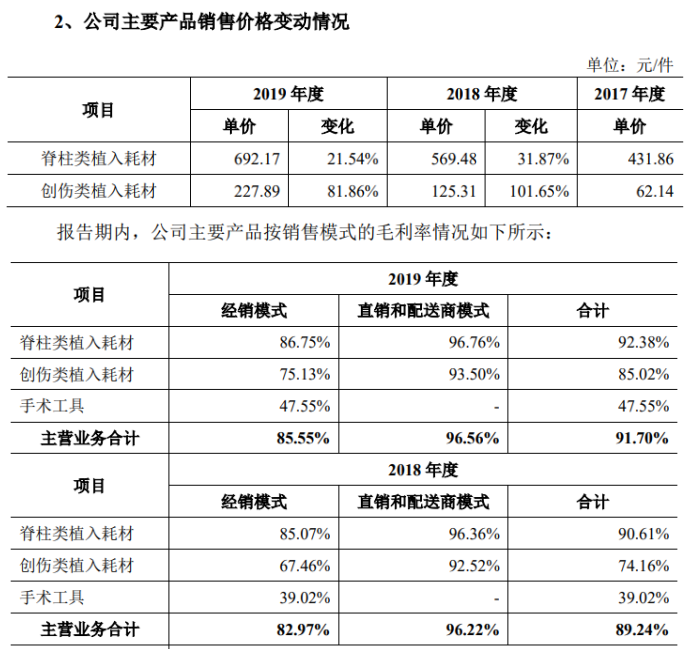

三友医疗在招股书中介绍产品的销售情况时,提供了其主要产品脊柱类植入耗材、创伤类植入耗材详细产量和销量数据,由此可以核算出其产品每年新增的库存商品数量。同时,根据其产品售价、毛利率,可知其上述两种产品每年新增库存商品的金额。

资料图来源招股书

数据显示,2018年,公司脊柱类植入耗材产量为359,880件,销量为359,298件,则库存商品数量为582件;2018年,该产品售价为569.48元/件,毛利率为90.61%,则可推算出2018年该产品库存商品(成本价值)金额为3.11万元。同样,可推算出创伤类植入耗材2018年的库存商品(成本价值)金额为23.33万元,则2018年,公司主营产品新增库存商品的金额为26.44万元。

同理,根据上述两种产品2019年的产量、销量,售价和毛利率,可推算出2019年公司主营产品新增库存商品的金额为1487.44万元。

据招股书披露的2017年末的库存商品账面余额为3,077.51万元,则加上2018年当年新增库存的26.44万元,那么,2018年末,公司的库存商品账面余额应为3,103.95万元,而招股书却披露2018年末,公司库存商品账面金额为3,284.93万元,披露的库存商品比实际根据产销数据计算出的库存商品多出了180.98万元。同样,2019年,披露的库存商品比实际根据产销数据计算出的库存商品多出了278.64万元。

库存商品作为公司资产的重要组成部分,企业在IPO进程中,定然不会虚增自己的资产,那么这就可能是企业的产销数据方面存在造假的嫌疑,毕竟通过虚增产销量可使得收入得以虚增,进而起到粉饰业绩的效果,而这也是诸多企业业绩注水的惯用手法。

销售费用约研发费用10倍,1.1亿元商务服务费用流入前五关系户

随着2017年两票制的实施,三友医疗的销售方式由原来的经销模式转变成直销加经销的混合模式。为此,公司的销售费用出现了飙升。

招股书显示,公司的销售费用由2017年的5,074.48万元攀升至2018年的10,353.88万元,而2019年进一步攀升至17,602.76万元,短短两年间,销售费用增加了2倍多。

公司的销售费用率分别为36.25%、46.57%和49.68%,比例逐年加大。而2017年、2018年同行上市公司的销售费用分别仅有18%、21.48%,公司高出同行一半水平。

与此形成鲜明对比的是,三友医疗的研发费用。数据显示,公司的研发费用分别为1,275.51万元、1,331.03万元和1,844.94万元,占比分别为9.11%、5.99%和5.21%,逐年下降;2019年研发费用仅有公司销售费用的10%。

2018年,同行凯利泰的研发费用为4346.87万元,爱康医疗的研发费用为4560万元,大博医疗的研发费用为6481万元,均超过公司同期研发费用的3倍。

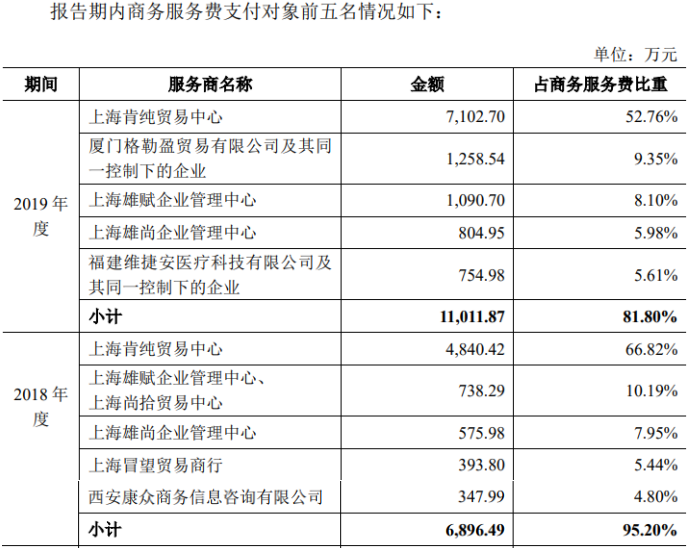

财经参考注意到,三友医疗的销售费用中,绝大部分被用于商务服务中。数据显示,公司的商务服务费由2017年的0.26亿元升至2019年的1.35亿元,占销售费用的比例由51.07%攀升至76.48%。

那么,这笔高昂的“商务服务费”究竟是什么?招股书显示,商务服务费系直销和配送商模式下公司基于第三方服务商提供的物流辅助服务、手术跟台支持、商务辅助(主要包括对账、送票及催款)、产品使用情况跟踪等服务而支付的费用。

从上述服务内容看,并无高深的技术和经验。但据三友医疗介绍,商务服务商在当地具有较强销售能力和专业推广能力,一方面对骨科医疗器械产品比较了解,熟悉公司产品的专业特性,另一方面在当地具有医疗方面的资源,能够针对医院和医生的专业化需求。

数据显示,公司对前五商务服务商的费用分别约为0.69亿元、1.1亿元。而从前五商务服务商提供的名单来看,均为成立较晚,人员众少的个人独资企业。其中,2018年前五服务商名单中,全部成立于2017年,参保人数均为0。

资料图来源招股书

同时,前五商务服务商,与公司原经销商的关系密切。其中,上海肯纯贸易中心、上海雄赋企业管理中心、上海尚拾贸易中心、上海雄尚企业管理中心、上海冒望贸易商行均为原经销商陕西铭凯科技发展有限公司的员工创办;厦门格勒盈贸易有限公司实控人与原经销商江西赛坦商贸有限公司实控人为亲属关系;福建维捷安医疗科技有限公司实控人与福建云康贸易有限公司实控人也为亲属关系;陕西豪曼科贸有限公司更是由原来的经销商直接转变成服务商。

毛利率异于同行,上市后存变脸风险

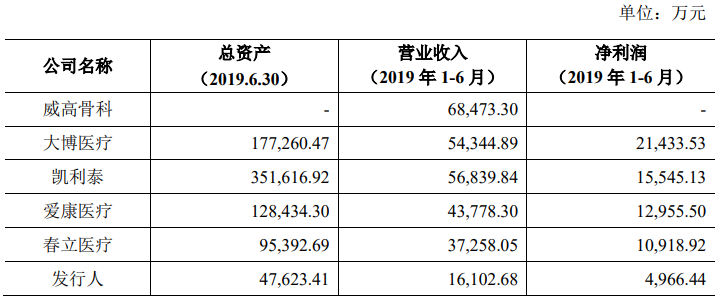

相关媒体报道,国内脊柱类市场仍为国外企业主导,以强生、美敦力、史赛克为代表的外资医疗器械企业占有国内60%以上市场份额。三友医疗与这些公司相比,在品牌影响力、产品技术储备等方面还存在较大差距,公司目前市场占用率仅2.73%。同时,与国内同行相比,三友医疗在经营规模中处于垫底位置,远逊同行。

资料图来源招股书

不过,在研发投入占比逐年下滑,在品牌、占有率及规模方面均不具有优势的三友医疗毛利率却出奇的高,且变化趋势与同行呈现不一致。

报告期内,三友医疗毛利率分别为83.46%、89.24%和91.7%,而2017年、2018年同行业上市公司的毛利率均值分别为72.12%、68.18%。可以看到,在行业毛利率逐年下滑的情况下,三友医疗的毛利率呈上升趋势,且高于行业均值。

对此,三友医疗称,主要是两票制的实施和部分采取直销模式所致,2017年,公司部分地区开始实施医疗器械两票制后,三友医疗在陕西、广东、安徽等地开始向医院或配送商直接销售,该销售价格高于对经销商的销售价格。2017年、2018年,公司直销和配送商模式销售收入分别为3696.20万元、1.04亿元。以近两年脊柱类植入耗材产品为例,经销模式下产品毛利率分别为81.86%、85.07%,直销和配送商模式下的毛利率为95.95%、96.36%。

国家实施“两票制”,旨在缩减药品流通环节,去除层层加价弊端,降低虚高的药品价格,减轻群众用药负担。但三友医疗却借“两票制”通过产品涨价提高了毛利率,但这涨价的背后最后都由患者来买单。

结合行业发展趋势、新冠肺炎疫情目前的进展情况及公司实际经营情况,三友医疗给出了2020第一季度的业绩快报,公司预计2020年一季度营业收入约为4,600.00万元至5,000.00万元,同比下降35.71%至30.12%;实现归属于母公司股东的净利润为1,011.73万元至1,194.29万元,同比下降48.34%至39.02%;实现扣除非经常性损益后归属于母公司股东的净利润为969.23万元至1,151.79万元,同比下降48.28%至38.53%。

虽然三友医疗称公司收入受季节影响,主要为第一季度占比最低。但报告期内,公司第一季度的收入分别为1,894.44万元、3,823.61万元和7,095.87万元,占比分别为14.7%、17.33%和20.03%,很明显,无论是第一季度的绝对收入的增长还是占比,均出现显著上升。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,欢迎转载,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;

3.作者投稿可能会经我们编辑修改或补充。

-

评论

-

相关推荐

-

二月红

原创

原创科美诊断获得北京市“专精特新”小巨人企业认定

览富财经讯:3月3日,北京市经济和信息化局正式发布《2021年度第二批北京市“专精特新”小巨人企业名单》,科美诊断(688468)成功入选。专精特新中小企业是指具备“专业化、精细化、特色化54年前览富财经网 -

小览

览富财经网讯:3月3日科创板新申报企业1家 微导纳米

览富财经网讯:3月3日科创板新申报企业1家 微导纳米。微导纳米:公司以原子层沉积(ALD)技术为核心,主要从事先进微、纳米级薄膜沉积设备的研发、生产和销售,向下游客户提供先进薄膜沉积设备、54年前览富财经网 -

小览

览富财经网讯:3月3日科创板首发上会企业2家 国博电子、海正生物均获通过

览富财经网讯:3月3日科创板首发上会企业2家 国博电子、海正生物均获通过。科创板上市委 2022 年第 14 次审议会议 结果公告 上海证券交易所科创板上54年前览富财经网 -

西江月

原创

原创威胜信息:拟中标国家电网项目

3月2日,威胜信息(688100)发布2月中标合同情况披露公告,已进入国家电网有限公司2022年新增第三批采购(营销新增批次电能表(含用电信息采集)招标采购)项目已进行中标候选人公示阶段。54年前览富财经网 -

陈雨含

原创

原创热景生物:新冠检测试剂外贸订单暴增,然业绩超高速增长或难持续

热景生物2021年度净利润暴涨近19倍,业绩表现十分给力。但随着新冠疫情发展进入常态化,公司后续业绩能否持续高速增长,还需进一步观察。54年前览富财经网 -

小览

览富财经网讯:3月2日科创板首发上会企业2家 昱能科技、赛特斯均获通过

览富财经网讯:3月2日科创板首发上会企业2家 昱能科技、赛特斯均获通过。科创板上市委 2022 年第 13 次审议会议 结果公告上海证券交易所科创板上市委员会 2022 年第 13 次审议54年前览富财经网 -

西江月

厦钨新能:巨资定增扩充产能,有望缓解现金流困境

近日,厦钨新能(688778)发布定增公告,表示大部分资金将用于补充流动资金及偿还银行贷款。但从公司此前项目规划来看,扩产才是其主要目的。据公告显示,上述定增由厦钨新能的控股股东厦门钨业与54年前览富财经网 -

蕉下客

国产替代推动企业发展,长光华芯顺利拿下科创板IPO批文

3月1日,证监会发布关于同意苏州长光华芯光电技术股份有限公司首次公开发行股票注册的批复,同意长光华芯首次公开发行股票的注册申请。公开资料显示,长光华芯聚焦半导体激光行业,始终专注于半导体激54年前览富财经网 -

枣树

华峰测控:订单产能同步提升,保障业绩稳定增长

3月1日,在华峰测控(688200)召开的2021年年度业绩说明会上,公司表示,受到原材料短缺和产能爬坡影响,公司订单和业绩呈现一定季节波动,但近两个月订单已恢复正常增长,预计2022年全54年前览富财经网 -

散人

安旭生物:体外诊断业务不断精进,全面发展助力业绩提升

随着新冠核酸检测的需求增长,目前行业企业积极推动产品出口海外,不断向资本市场进军。安旭生物(688075)作为国内体外诊断专精企业,在POCT试剂及设备研发的医疗器械方面尤其优秀,积极响应54年前览富财经网

- 投稿

- 反馈

-

-

- 回顶部

京公网安备 11010602105097号

京公网安备 11010602105097号