科技股行情未结束?10000亿规模投资将引爆,这些领域是投资重点

3月16日,A股受外围市场影响再次迎来下跌,沪指跌3.4%失守2800点,创业板指重挫5.9%,其中科技股普遍严重受挫。

据Wind数据显示,今日沪深两市中的半导体封装、卫星互联网、5G等此前遭市场热炒的科技概念跌幅居前。

然而,科技股的行业可能并未结束,因为国家大基金即将开投。

近日,有媒体报道称,国家集成电路产业投资基金(二期)(简称“大基金二期”)将于3月底开始实质投资。而相比于一期,大基金二期资金规模将有望显著提升,资金来源也将更加多样。数据显示,大基金二期的注册资本达到了2041.5亿元的,有望撬动万亿元规模的社会资金。

而值得关注的是,国家大基金一期主要投资了集成电路制造、设计和封测等领域,而大基金二期则有望向半导体材料领域倾斜。

而随着国家大基金的开始布局投资,或将有望提振科技板块的市场行情。

有望撬动万亿元规模社会资金

为了扶持我国本土芯片产业,减少对海外的依赖,国家多个部门曾在此前推动成立了“国家集成电路产业投资基金”(简称“大基金”)。大基金一期注册资本为987.2亿元,投资总规模达1387亿元,是国家第一只规模超过1000亿元的国有投资基金。大基金一期在2018年基本完成投资,最终撬动5150亿元社会投资,带动效应明显。

而作为国内芯片产业的“大金主”,大基金一期的投资范围涵盖了集成电路产业上、中、下游各个环节,重点在IC制造环节,累计有效投资项目达70多个。据媒体统计,目前至少有18家A股上市公司获大基金重仓投资,持股市值达680亿元左右。

大基金一期之后,大基金二期于2019年10月22日注册成立。据天眼查显示,大基金二期共有27位股东,包含中央财政资金、地方政府背景资金、央企资金、民企资金等,其中财政部出资225亿元,占比11.02%,此外中国电信、联通资本、中国电子信息产业集团、紫光通信、福建三安等也现身股东名单,显示资金来源较一期更加多样。

业界认为,注册资本达到2041.5亿元的大基金二期,有望撬动万亿元规模的社会资金。

高端设备与材料或是投资重点

《国家集成电路产业发展推进纲要》(简称“《纲要》”)的目标是:到2030年,集成电路产业链主要环节达到国际先进水平,一批企业进入国际第一梯队。

“制造依然是大基金投资的重点。”对照纲要,有业内人士分析认为,虽然前期大基金已经投资了中芯国际、华力微电子、长江存储等,但鉴于集成电路制造的重要性、投资重大,大基金还要持续给予这些公司以及更多的相关公司支持。

公开资料显示,在存储制造领域,除了长江存储,兆易创新参股的合肥长鑫近期在DRAM上进展良好。兆易创新近期在接受机构调研时表示,公司与合肥长鑫签署了3亿元的债转股协议。后续,公司会根据合肥长鑫融资方案确定出资情况。

此外,结合大基金此前的公开表态及市场分析人士观点,设备、材料等很可能是大基金二期投资的重点。

2019年9月3日,半导体集成电路零部件产业峰会在佛山举行,丁文武在会上透露,大基金二期一是支持龙头,将对在刻蚀机、薄膜设备、测试设备和清洗设备等领域已布局的企业保持高强度的持续支持,加快开展光刻机、化学机械研磨设备等核心设备以及关键零部件的投资布局;二是组团出海,培育中国大陆“应用材料”或“东电电子”的企业苗子;三是加速装备从验证到“批量采购”的过程,为本土装备材料企业争取更多的市场机会。

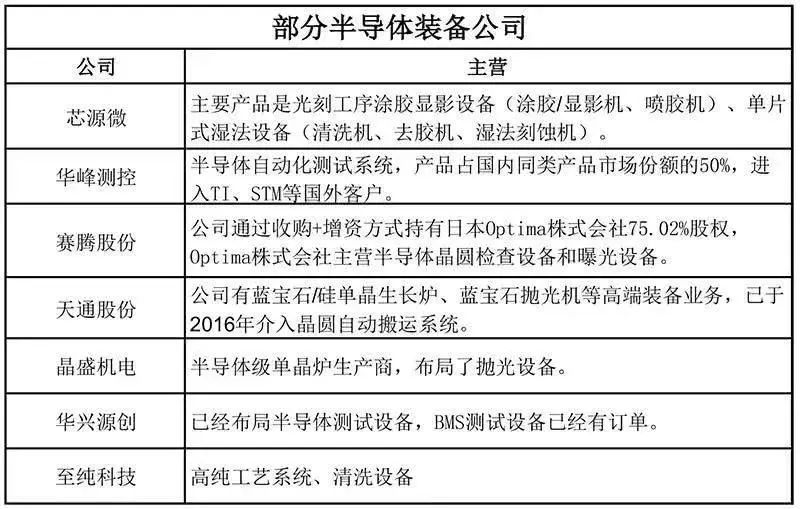

在A股公司中,除了已经获得大基金一期投资的北方华创、长川科技、中微公司、精测电子、万业企业外,芯源微、华峰测控、赛腾股份、天通股份、华兴源创等具有半导体装备业务的公司颇有看点。

在半导体材料方面,光刻胶、靶材、硅片等重要材料领域的公司持续被市场关注。

在靶材领域,隆华科技的江丰电子已经在部分产品上实现国产替代,该公司在此前的机构交流会上表示,公司在新材料领域已经培养出了多个行业“隐形冠军”。在硅片领域,中环股份已经具备成熟的8英寸半导体硅片供应能力。

而A股的光刻胶概念股军团尤为“庞大”,包括江化微、晶瑞股份、南大光电、飞凯材料、上海新阳等。

然而也有业内人士提醒,“光环之下”,不少公司的光刻胶不过是用于LED/LCD领域,还不能称之为半导体光刻胶公司,投资价值更是云泥之别。即便是产品已经应用于集成电路封装领域,但与集成电路前道用光刻胶在技术难度上依然“不可同日而语”。对于光刻胶概念股,投资者还需擦亮眼睛,仔细甄别。

总体来看,大基金对整个科技行业的拉动效应明显。据业内专家分析称,一旦二期开始实质投资,势必将加快我国芯片行业的发展,这是芯片产业新一轮建设的机会,部分获投企业的盈利能力也将进一步得到改善,推动“中国芯”的发展。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,欢迎转载,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;

3.作者投稿可能会经我们编辑修改或补充。

-

评论

-

相关推荐

-

二月红

原创

原创科美诊断获得北京市“专精特新”小巨人企业认定

览富财经讯:3月3日,北京市经济和信息化局正式发布《2021年度第二批北京市“专精特新”小巨人企业名单》,科美诊断(688468)成功入选。专精特新中小企业是指具备“专业化、精细化、特色化54年前览富财经网 -

小览

览富财经网讯:3月3日科创板新申报企业1家 微导纳米

览富财经网讯:3月3日科创板新申报企业1家 微导纳米。微导纳米:公司以原子层沉积(ALD)技术为核心,主要从事先进微、纳米级薄膜沉积设备的研发、生产和销售,向下游客户提供先进薄膜沉积设备、54年前览富财经网 -

小览

览富财经网讯:3月3日科创板首发上会企业2家 国博电子、海正生物均获通过

览富财经网讯:3月3日科创板首发上会企业2家 国博电子、海正生物均获通过。科创板上市委 2022 年第 14 次审议会议 结果公告 上海证券交易所科创板上54年前览富财经网 -

西江月

原创

原创威胜信息:拟中标国家电网项目

3月2日,威胜信息(688100)发布2月中标合同情况披露公告,已进入国家电网有限公司2022年新增第三批采购(营销新增批次电能表(含用电信息采集)招标采购)项目已进行中标候选人公示阶段。54年前览富财经网 -

陈雨含

原创

原创热景生物:新冠检测试剂外贸订单暴增,然业绩超高速增长或难持续

热景生物2021年度净利润暴涨近19倍,业绩表现十分给力。但随着新冠疫情发展进入常态化,公司后续业绩能否持续高速增长,还需进一步观察。54年前览富财经网 -

小览

览富财经网讯:3月2日科创板首发上会企业2家 昱能科技、赛特斯均获通过

览富财经网讯:3月2日科创板首发上会企业2家 昱能科技、赛特斯均获通过。科创板上市委 2022 年第 13 次审议会议 结果公告上海证券交易所科创板上市委员会 2022 年第 13 次审议54年前览富财经网 -

西江月

厦钨新能:巨资定增扩充产能,有望缓解现金流困境

近日,厦钨新能(688778)发布定增公告,表示大部分资金将用于补充流动资金及偿还银行贷款。但从公司此前项目规划来看,扩产才是其主要目的。据公告显示,上述定增由厦钨新能的控股股东厦门钨业与54年前览富财经网 -

蕉下客

国产替代推动企业发展,长光华芯顺利拿下科创板IPO批文

3月1日,证监会发布关于同意苏州长光华芯光电技术股份有限公司首次公开发行股票注册的批复,同意长光华芯首次公开发行股票的注册申请。公开资料显示,长光华芯聚焦半导体激光行业,始终专注于半导体激54年前览富财经网 -

枣树

华峰测控:订单产能同步提升,保障业绩稳定增长

3月1日,在华峰测控(688200)召开的2021年年度业绩说明会上,公司表示,受到原材料短缺和产能爬坡影响,公司订单和业绩呈现一定季节波动,但近两个月订单已恢复正常增长,预计2022年全54年前览富财经网 -

散人

安旭生物:体外诊断业务不断精进,全面发展助力业绩提升

随着新冠核酸检测的需求增长,目前行业企业积极推动产品出口海外,不断向资本市场进军。安旭生物(688075)作为国内体外诊断专精企业,在POCT试剂及设备研发的医疗器械方面尤其优秀,积极响应54年前览富财经网

- 投稿

- 反馈

-

-

- 回顶部

京公网安备 11010602105097号

京公网安备 11010602105097号