开普云IPO疑云:核心技术产生的收入被夸大?研发投入占比持续下降 业绩存在下滑风险

近日,开普云信息科技股份有限公司(以下简称:开普云)科创板IPO成功过会。招股书显示,开普云致力于研发数字内容管理和大数据相关的核心技术,为全国各级党政机关、大中型企业、媒体单位提供互联网内容服务平台的建设、运维以及大数据服务。

在阅读该公司招股书时,《电鳗快报》注意到,开普云的营业收入主要来自互联网内容服务平台建设、大数据服务及运维服务三大业务,2018年三大业务的营收占比分别为65.93%、25.69%及8.38%。

招股说明书显示,近年来,该公司的业绩实现了高速增长,2016-2018年,营业收入分别为1.06亿元、1.57亿元及2.28亿元,年均复合增长率为46.83%;归母净利润分别为1351.34万元、3590.35万元及6277.39万元,年均复合增长率为115.53%。

然而,2019年开普云的业绩有下滑的风险,该公司今年前三季度净利润同比出现下滑。具体情况是,2019年1-9月,营收约1.42亿元,同比增长13.87%;归母净利润2,095.29万元,同比下降10.07%。

开普云在招股书中解释称,公司营收存在明显的季节性,受机关预算管理制度和采购流程的影响,互联网内容服务平台建设项目的验收工作主要集中在下半年特别是第四季度。

该公司预计2019年度可实现营业收入27,502万元至30204万元,较2018年度增长20.60%至32.45%;预计2019年度可实现归属于母公司股东净利润6701万元至8041万元,较2018年度增长6.76%至28.09%;预计2019年度可实现扣除非经常性损益后归属于母公司股东净利润6507万元至7803万元,较2018年度增长13.57%至36.18%。

除了业绩有下滑的风险外,《电鳗快报》注意到,开普云的核心技术对主营收入的贡献占比存在一些疑问。

开普云披露其近年核心技术产生的收入占营业收入比例均在97%以上,但其2016年获得的税收优惠和政府补贴占其当年净利润的近一半,并且其外购产品及服务也在逐年递增,2018年外购产品及服务占成本的比例已超过50%。

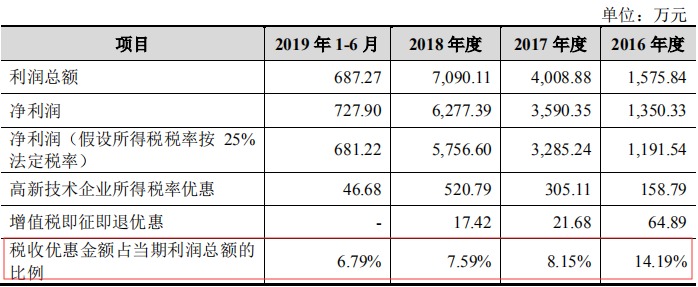

在招股书中,开普云披露2016年至2018年,其核心技术产生收入占营业收入的比例分别为97.96%、99.84%、99.15%。

同期,开普云获得的税收优惠金额分别为223.68万元、326.79万元和538.21万元,获得政府补助为382.09万元、0元和50万元。值得注意的是,该公司2016年的税收优惠和政府补贴之和为605.77万元,已占其当年净利润的45.91%。

资料来源:招股书

资料来源:招股书

与此同时,2016年至2018年,开普云外购产品及服务分别为1356.55万元、2782.06万元、5037.12万元,占营业成本的比例分别为34.69%、47.57%、54.70%,呈逐渐上升趋势,而且,在2018年该占比已超过50%。

资料来源:招股书

作为软件和信息技术服务业企业,外购产品和服务占比超过50%,当年核心技术产生收入占营业收入的比例却达97.96%,这两个数字明显有矛盾,97.96%的核心技术产生收入占比是怎么算出来的?

从2016年至2018年,开普云的营业收入实现了较快增长,同期该公司的研发费用也在上升,分别为1860.85万元、2124.18万元和2359.74万元,然而,与大幅上涨的营收相比,同期研发费用在营收中的占比分别为17.59%、13.56%和10.35%,呈大幅下滑态势。

研发费用占比大幅下滑的表现就是该公司的净利率大幅上升。从2016-2018年,开普云的毛利率分别为63.03%、62.87%及60.36%;净利率分别为12.77%、22.91%及27.53%。

与同行业可比公司对比,该公司年度毛利率变动方向与行业毛利率平均值趋同,均呈下跌趋势。但净利率高于行业,尤其2017年后,该公司的净利率大幅高于行业均值。

尽管开普云的净利率大幅领先于同行公司,然而,这种牺牲研发投入的领先是否能持续?

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,欢迎转载,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;

3.作者投稿可能会经我们编辑修改或补充。

-

评论

-

相关推荐

-

二月红

原创

原创科美诊断获得北京市“专精特新”小巨人企业认定

览富财经讯:3月3日,北京市经济和信息化局正式发布《2021年度第二批北京市“专精特新”小巨人企业名单》,科美诊断(688468)成功入选。专精特新中小企业是指具备“专业化、精细化、特色化54年前览富财经网 -

小览

览富财经网讯:3月3日科创板新申报企业1家 微导纳米

览富财经网讯:3月3日科创板新申报企业1家 微导纳米。微导纳米:公司以原子层沉积(ALD)技术为核心,主要从事先进微、纳米级薄膜沉积设备的研发、生产和销售,向下游客户提供先进薄膜沉积设备、54年前览富财经网 -

小览

览富财经网讯:3月3日科创板首发上会企业2家 国博电子、海正生物均获通过

览富财经网讯:3月3日科创板首发上会企业2家 国博电子、海正生物均获通过。科创板上市委 2022 年第 14 次审议会议 结果公告 上海证券交易所科创板上54年前览富财经网 -

西江月

原创

原创威胜信息:拟中标国家电网项目

3月2日,威胜信息(688100)发布2月中标合同情况披露公告,已进入国家电网有限公司2022年新增第三批采购(营销新增批次电能表(含用电信息采集)招标采购)项目已进行中标候选人公示阶段。54年前览富财经网 -

陈雨含

原创

原创热景生物:新冠检测试剂外贸订单暴增,然业绩超高速增长或难持续

热景生物2021年度净利润暴涨近19倍,业绩表现十分给力。但随着新冠疫情发展进入常态化,公司后续业绩能否持续高速增长,还需进一步观察。54年前览富财经网 -

小览

览富财经网讯:3月2日科创板首发上会企业2家 昱能科技、赛特斯均获通过

览富财经网讯:3月2日科创板首发上会企业2家 昱能科技、赛特斯均获通过。科创板上市委 2022 年第 13 次审议会议 结果公告上海证券交易所科创板上市委员会 2022 年第 13 次审议54年前览富财经网 -

西江月

厦钨新能:巨资定增扩充产能,有望缓解现金流困境

近日,厦钨新能(688778)发布定增公告,表示大部分资金将用于补充流动资金及偿还银行贷款。但从公司此前项目规划来看,扩产才是其主要目的。据公告显示,上述定增由厦钨新能的控股股东厦门钨业与54年前览富财经网 -

蕉下客

国产替代推动企业发展,长光华芯顺利拿下科创板IPO批文

3月1日,证监会发布关于同意苏州长光华芯光电技术股份有限公司首次公开发行股票注册的批复,同意长光华芯首次公开发行股票的注册申请。公开资料显示,长光华芯聚焦半导体激光行业,始终专注于半导体激54年前览富财经网 -

枣树

华峰测控:订单产能同步提升,保障业绩稳定增长

3月1日,在华峰测控(688200)召开的2021年年度业绩说明会上,公司表示,受到原材料短缺和产能爬坡影响,公司订单和业绩呈现一定季节波动,但近两个月订单已恢复正常增长,预计2022年全54年前览富财经网 -

散人

安旭生物:体外诊断业务不断精进,全面发展助力业绩提升

随着新冠核酸检测的需求增长,目前行业企业积极推动产品出口海外,不断向资本市场进军。安旭生物(688075)作为国内体外诊断专精企业,在POCT试剂及设备研发的医疗器械方面尤其优秀,积极响应54年前览富财经网

- 投稿

- 反馈

-

-

- 回顶部

京公网安备 11010602105097号

京公网安备 11010602105097号