港美股IPO年终爆雷总结|闲看庭前花开又花落

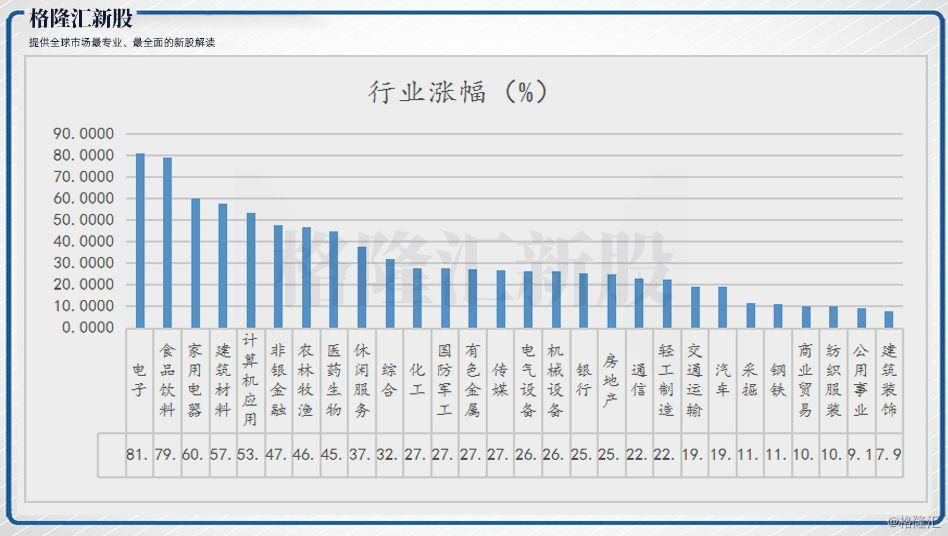

2019年,是丰收之年。下图是A股申万28个一级行业2019年的涨幅统计,可以粗略感受下。

市面上对2019年A股市场的暴雷复盘较多,这里我们来回顾下2019年港美股IPO里的那些雷。

1.共享出行:究竟是“独角兽”还是“毒角兽”?

首先是共享出行领域,两只超级独角兽,首先敲响了“雷庭”战鼓。

2019年3月,来福车(LYFT)抢先登陆纳斯达克,成为美股“共享出行第一股”,从递交招股书到正式上市,仅用了不到一个月时间。同时,其上市首日以78.29美元/股的收盘价,超出发行价72美元近9%。这无疑让市场再次看到了新的曙光,也明显强化了对于滴滴随即要结束漫长的高投入“马拉松”等待进入二级市场甜蜜期的期待。

随后,5月,全球网约车鼻祖优步(UB)以45美元/股的发行价也成功登陆纽交所,其融资规模达到81亿美元,成为继阿里巴巴以来美股最大规模的IPO。同时,按发行价计,总市值达824亿美元,也是自2007年FB上市以来总市值规模最大的IPO。

但市场表现与两者闪耀的背景却相去甚远。Uber上市当天没Lyft那么幸运,收盘跌近8%,盘后继续下跌。如今,Uber的股价约在每股31美元左右徘徊,较发行市值跌去了三成,相当于蒸发了一个推特(Twitter)。而Lyft目前在42美元,较发行价跌了四成,蒸发了106亿美元。

(Uber上市以来股价;行情来源:富途牛牛)

(Lyft上市以来股价;行情来源:富途牛牛)

看到这股价走势,不得不感叹,真是有毒。曾有分析指出,Uber的发行价、市值和开盘价均低于此前预期,主要由于当时的外部市场环境不佳。但不得不承认的是,股价大幅杀跌背后,一直横亘不去的是投资者对于其网约车盈利模式的拷问。

从上图可以看到,Uber和Lyft收入规模越大,亏得反而越多。2019年前三季度收入都已接近2018年全年,但运营亏损差不多超出了2018年全年的1.5倍。

虽然两者最近都声称将在2021年实现EBITDA盈利,但市场并不买账,即使是在美股屡创新高的情况下,Lyft和Uber的股价仍然是一蹶不振。

而Uber创始人的疯狂套现,更是将股价推至冰点。11月6日,180天的禁售期正式结束当天,Uber股价遭遇滑铁卢,也是此时被上市以来的最低点。因为Uber联合创始人兼前CEO特拉维斯·卡兰尼克开启了“清仓式”减持模式,不到2个月时间内,套现超过25亿美元。根据SEC披露文件显示,Uber的另一位联合创始人加勒特·坎普也抛售了价值2000万美元的股票。

(Uber行情来源:WIND)

曾经有多辉煌,如今就有多暗淡。回想上市当年,众多机构对Uber的测算都被残酷的现实狠狠打脸。曾经盛极时的Uber,在IPO前估值一度超越1200亿美元,仅次于全球最大独角兽蚂蚁金服,一时风光无限。而如今,俨然不再是那个众人眼中金光闪闪的超级独角兽。

面对超级独角兽神话的破灭,对于最大股东软银集团想必“很受伤”。就连执掌人孙正义自己也承认在投资策略中犯了一些错误,并对软银愿景基金的可行性提出了质疑。

(图片来源:WIND)

可想而知,这带给软银集团的打击,并且对于曾投出阿里巴巴实现2900倍回报这样战绩的孙老板而言,也对是其个人品牌的直接挑战。

俗话说:人要背起来,喝水都塞牙。相比成功上市的Uber,止步于IPO前夕的共享办公的代表企业--Wework,让孙正义更为尴尬。

2.共享办公:全球最大的“二房东”上市未竟,上演估值惊魂

WeWork成立于2010年,核心商业模式是以市场价租赁和开发商业地产物业,再以更高价格租给初创公司。2016年进入大中华区市场,截至2019年三季度末,WeWork已经覆盖33个国家共127个城市,堪称全球最大的“二房东”。

软银同样作为最大股东,曾亲手将Wework的估值在2019年1月推高至470亿美,位居全球独角兽排行榜第四,本想冲击2019年美股的第二大IPO,如今却要以80亿美金的估值来接盘,估值缩水近五倍,颇显戏剧化。

与Uber一样,Wework的估值和商业模式一直深受投资者质疑。估值持续缩水同时面临资金即将干涸的生死线,进一步激化内部矛盾之下,终以创始人诺依曼出局和软银的全面接管而宣告止戈,但IPO计划也随之宣告流产。虽然We Company(WeWork控股公司)尚未正式IPO,但已被广泛视作2019年最糟糕的IPO之一。

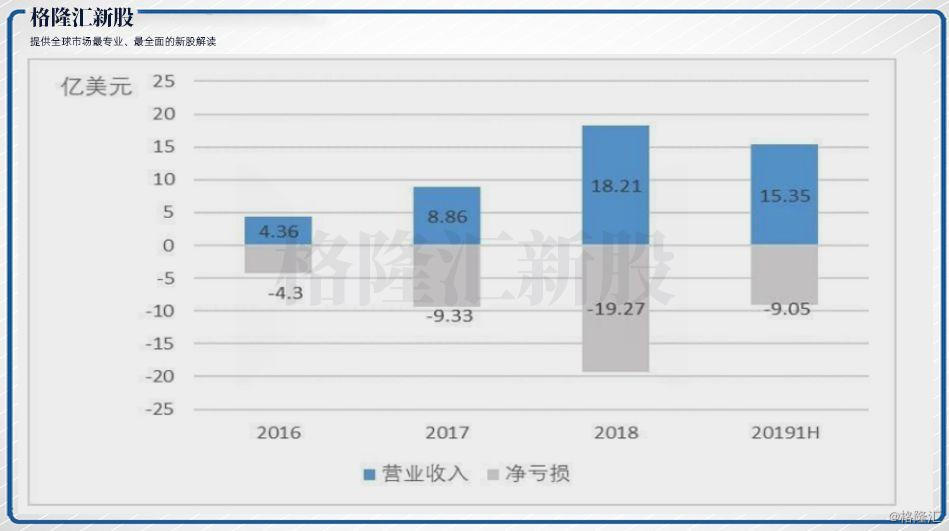

WeWork将商用物业以长租的方式承揽下来,再短租给客户的业务经营特点,决定其重资产的经营属性,“烧钱”就是这种模式的核心副产物之一,通过大笔资金的投入进行业务扩张,同时也带来了巨额的亏损,这些特点在其招股书中也呈现得一览无余。

从上图能看到,Wework的收入规模在快速扩大,但亏损却也在同步甚至以更快速度扩大。三年半(2016-20191H)累计净亏损近42亿美金。

为了应对扩张带来的巨幅亏损,WeWork经历了一轮大规模裁员:据美国CNBC报道称,该公司计划裁员超过4000名员工,这个数字约占到WeWork全球员工总数(14000人)的30%。

如今来看,曾经的耀眼新星,现在留下了一地鸡毛。

不过这样的WeWork也吸引了大批追随者,近些年在“双创”感召下国内涌现出一大批“门徒”。据国务院办公室发布数据,2014-2015年间,我国共享办公空间(含孵化器)数量从50家发展到2300家,翻了46倍,2016年更是超过4200家。在经过几年的跑马圈地后,优客工场、氪空间、纳什空间、梦想加等以较大的市场份额陆续突围。但同样面临的盈利困局,依然令人堪忧。

Wework折戟,Uber沉沙,显然对于软银打击不小。11月6日,软银集团公布称出现14年来的首次亏损。数据显示,在2019年的第三季度里,软银总共亏损了近7044亿日元,约合65亿美元。

在这场类似德州扑克的资本游戏中,软银联合摩根大通、高盛共同背书以做大自己的底牌,企图让市场相信WeWork拥有光明的未来。但实际却是,从Lyft、Uber到Slack,2019年上市的科技类独角兽公司股价纷纷折戟,让投资者开始更看重企业的盈利能力和盈利时间表,不再愿意为共享经济的故事买单。

3.长租公寓:“长租公寓第一股”青客公寓

如果说Wework是企业的“二房东”,那长租公寓则是散户“二房东”。两者在经营模式和商业逻辑上有着明显的相似性。

11月,青客公寓(QK)在纳斯达克成功上市,成功“抢跑”在自如(传出赴美上市计划)和蛋壳公寓(已经提交招股书)之前,成为“长租公寓海外上市第一股”。

但上市仅经过7个交易日后,在11月14日便跌破发行价17.00美元/股。天青色等烟雨,而我在等你。破发后的“长租公寓第一股”青客公寓(QK.NASDAQ)没有等到股价回升,等到的却是青一色的暴跌。目前公司股价在11.8美元左右徘徊,较发行价低35%。

(QK上市以来股价;行情来源:富途牛牛)

实际上,透过其青客公寓的招股书,投资者对于这样的表现想必已有所预料。因为摆在其面前的是,连续三年(2016-2018)亏损,净亏损累计达11亿元、负债高达27亿元,并且面临“资不抵债”、“租金贷”等悬而未解的重大隐患。

而且,其还在继续烧钱阶段,亏损大概率会持续。青客公寓在招股书中称,将继续花费大量资金扩大公寓网络,发展业务的支出可能会比预期的花费更高,并且可能无法立即或大幅增加收入来抵消运营费用,所以可能会蒙受重大损失。所以青客公寓此次赴美IPO,更像是舒缓资金压力的“背水一战”。

由于经营成本高于收入总额,必须依靠外部融资,以亏损来抢占市场成为目前长租公寓经营常态。但中小品牌很难获得资本青睐,同时民间资金的成本高企,因而持续爆出资金断裂而坍塌的消息。据不完全统计,在过去一年里,全国已爆仓的在50家左右。

除了寻求融资外,为了维持稳定的现金流,前面提到的“租金贷”也是长租公寓经营的主要手段之一。但“租金贷”高速扩张背后的乱象,也遭致多方投诉。截至2020年1月2日,黑猫投诉平台上关于青客公寓的投诉量多达1981条,其中,青客公寓不退押金、房租押金退到青客宝难以提现、青客宝客服电话打不通等问题是投诉的主要原因。

由于长租公寓接二连三的暴雷,以及“高收低出”、“虚假房源”、“租金贷”隐患等多种乱象丛生,去年下半年开始,各地监管部门陆续出手整治,住建部等六部门也于12月25日印发《关于整顿规范住房租赁市场秩序的意见》,加速行业洗牌。

4.互金圈:打响2019年第一枪,上市却遥遥无期的合众e贷

根据上面谈到的“租金贷”,很自然会联想到暴雷重灾区---网贷或互金领域。

经历2018年的沉浮,在一波接一波的暴雷声之后,2019年的互金行业依旧没有停歇。

1月,合众e贷上市主体公司合众国际(控股)有限公司(简称“合众国际”)向SEC递交了IPO招股书,申请在纳斯达克交易所挂牌上市,股票代码为“HZ”,但拟募资金额并不高,仅为575万美元(约合人民币4000万元),打响了2019年互金行业上市的第一枪!

实际上,近年来赴美上市的互金公司募资金额都不算大。据统计,2018年赴美上市公司的总募资规模也只有3.68亿美元,仅为2017年全年融资规模的23.4%。但超低募资都没有影响到互金公司上市的热情。从2018年年底开始,一大波的互金公司就在码头翘首等待,只为一张上市船票。

这主要由于近两年来,在宏观经济下行背景下,网贷行业面临持续高压监管,不少平台便通过谋求上市、增资等多种途径来增信,以期在未来的“备案”中占得先机,所以上市对于它们而言,意义更多在于合规背书。

虽然合众e贷赶了个早集,并且于6月将注册资本增至5.5亿元,同时于9月将实缴注册资本提升至1.5亿元,但时隔一年,上市之旅仍未落定,同时,资本金也远未达到此前4月所传《试点方案》的要求。不仅上市之路前途未卜,平台本身也暴露出更多问题。

合众e贷成立于2015年,是深圳本土的一家P2P平台,2017年4月开启消费贷业务,目前主营消费贷和车贷。根据其招股书显示,2018年合众e贷平台贷款总额的93%源于消费贷,7%源于车贷,同时,消费贷贡献收入占当年总收入的98.7%。

随着2017年底监管打击现金贷以及2018年行业环境开始恶化,合众e贷的业绩遭遇严重下滑。与此同时,合众e贷还面临“714高炮”、“高利贷未根除”、“多个关联公司成老赖”“砍头息”、“暴力催收”等多重违法经营风险。

在如今监管语境下,其业绩难有起色,不论是资金端、资产端都面临重大压力,平台前景存在较大的不确定性。

5.互金圈:转型缓慢,“夹缝求生”的嘉银金科?

相比上市遥遥无期的合众e贷,你我贷母公司嘉银金科则显得没那么焦虑。

5月,你我贷母公司嘉银金科(纳斯达克全球精选市场)成功在美国纳斯达克全球精选市场正式挂牌上市,成为2019年首支上市中国互金股。

这里简单提下,美股市场细分层级较多,纳斯达克划分为全球精选市场、全球市场和资本市场,门槛从高到低。而纽交所针对美国和非美国企业也有不同的上市要求,非美企业的上市门槛要高于美国本土企业,纽交所对非美企业设置了现金流和营收的要求。而纳斯达克全球精选市场对美国本土企业的上市要求与纽交所相近。此外,纳斯达克全球精选市场还对现金流、营收及资产有一定要求。

这么说来,嘉银金科还是有两把刷子的。但股价自上市以来也是跌跌不休,目前价格徘徊在5.6美元左右,较发行价10.5美元差不多少了一半。

(QK股价走势;行情来源:富途牛牛)

实际上,嘉银金科自2015年便开始谋求上市,经历一波三折,总算迈过了IPO这条“生死线”,但其生存依然堪忧。

与众多网贷平台一样,在“三降”要求下,嘉银金科的业绩持续收缩,其在2019年前三个季度的净利润持续下跌。伴随行业持续出清及监管态度日渐明朗,行业去P2P化趋势加,平台加速转型助贷。尤其是去年底出台的“83”号文,算是为网贷平台提供了一本“活命指南”。

嘉银金科旗下有你我贷和极融两个品牌。其中,极融是嘉银金科旗下的金融科技平台,定位为消费金融运营科技服务商,为嘉银金科提供技术支持,便是其那根救命稻草,三季度正是将极融并入财报后才实现扭亏,这也折射出中小互金平台的生存困境。

但由于金融科技赛道充斥各类玩家,竞争日益激烈,而且嘉银金科目前转型步伐缓慢,单纯依靠极融恐难堪增长重任。

据嘉银金科的三季报电话会议透露,截至2019年三季度机构资金占比已达10%,截至目前机构资金占比已达25%。这一比例明显偏低。同时,距离2020年上半年完成网贷行业风险处置的“时间红线”却只有半年时间,嘉银金科面临着转型助贷、持续盈利的压力,还面临着高逾期率(由2017年末的M3+逾期率12.21%提升至2018年末的14.91%)、负债高企(2019第一季度末资产负债率相比2018年末相比虽有所降低,但依然高达267.8%)等令投资者担忧的问题,压力着实不小。

6.催收之王:湖南永雄的隐痛

既然谈及互金,最容易暴雷之处便是催收环节。去年以来,多家平台陆续因卷入暴力催收风波而被立案抓人,已是有目共睹的。

但就在国家重点整治催收行业之际,一向低调的催收巨头,却在去年启动赴美上市计划,逆势登场,难度可想而知。

2019年10月,美国SEC披露湖南永雄资产管理集团(简称“湖南永雄”)所递交的招股书文件,但11月公司便撤回了IPO申请。此前,谋求上市已两次受挫,现在筹备已久的上市计划也再次被无限期搁置。

在律师背景的创始人谭曼的主导下,以车贷清收起家,2005年自广东佛山转战湖南长沙,从一个专攻欠款催收业务的小小律所(裕邦律所)成长为一方诸侯,仅两年时间,便占据了湖南个贷催收法律服务80%的市场份额,号称当地“催收之王”,足见其江湖地位。

2008年进军信用卡催收市场,2014年注册成立湖南永雄资产管理集团,并与裕邦律所达成战略合作关系,以永雄公司为主体开展不良资产管理业务。次年将裕邦律所正式更名为湖南永雄律师事务所,成为永雄集团旗下协议控制的律所。

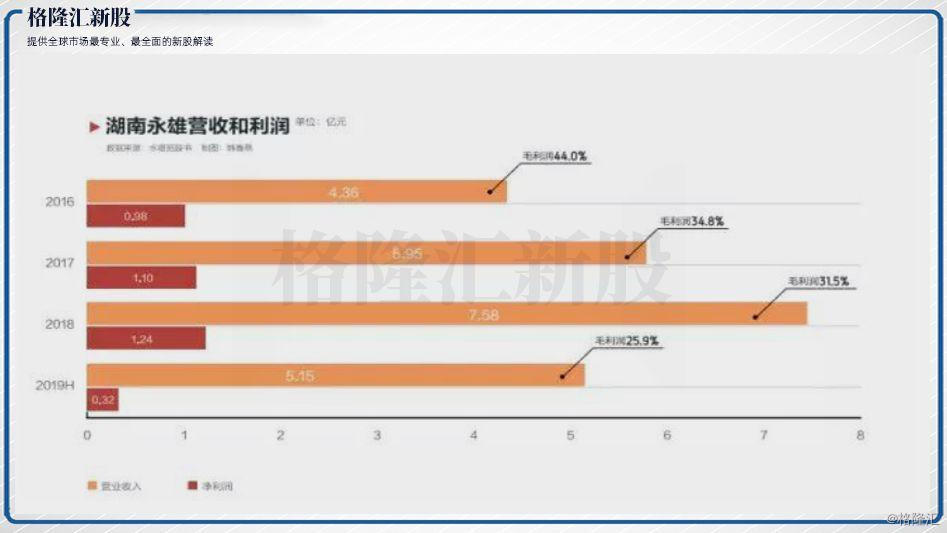

目前,湖南永雄收入主要来自于信用卡催收业务。招股书显示,2019上半年,信用卡催收业务收入占总营收比重为72.3%,此前在2016及2017年,比例更是高达96%左右。

但客户依赖度极高、佣金率下滑、涉暴力催收等问题,构成了其商业模式不稳定的重要变量,而这种商业模式的不稳定性或许正是挥之不去的痛。

数据显示,2017年、2018年以及2019年上半年,其前五名客户贡献的收入占比分别为99.2%、90.2%和79.2%,依赖度极高,预计前五大客户多为实力雄厚的商业银行。

与此同时,同期对应的平均佣金率分别为44.3%、39.8%和35.3%,呈逐年下滑之势。此外,由于债务人投诉较多,考虑到监管风险,有三家商业银行已终止了与湖南永雄在部分地区的合作。

另外,作为回收逾期贷款的关键一环,无论是永雄这样号称“和谐催收”的巨头,还是数百家不知名小催收公司,“暴力催收”始终是其绕不开的“软肋”。

由上图可以看到,公司的营收在不断增长,但利润率却在持续走下坡路。在当前的强监管形势之下,湖南永雄这家催收帝国,未来的经营依然充满着不确定性。所以也就不难理解公司近几年为何一直在二级市场门口徘徊等待?

催收行业在国内一直处于灰色地带,由于其商业逻辑和经营模式的合法性存在争议,也没有受到监管认可,而且这些年来,伴随各种恶性事件的发生,从而和“暴力”和“恐怖”联系到一起,遭致舆论的强烈质疑和Diss。

但阴影中的产业能否走入阳光?何时走入阳光?答案还不得而知。

但比较国内外情况,在催收成功率上就有很明显的空间。据OECD(经济合作与发展组织)的统计,债务催收的平均回款率全世界均值为77%,而中国只有30%多,这一比率往往与经济发达程度呈正相关,比如柬埔寨只有10%多。

而导致这一结果最关键的原因在于:征信体系的差异。经济发达国家或地区,往往具备完善征信体系,失信惩戒机制也非常严格,还有良好的监管和政策的约束。

而不容忽视的是,国内监管也在大力推进征信体系的建设,同时在当前快速发展的多种新兴技术融合。

7.结语

以上这些领域上演的“雷庭”大戏,但也只是中国经济的冰山一角。不论是共享经济吹起的泡沫破灭,还是互金圈里的暴利游戏即将GG,抑或是催收的“暴力”江湖风险频发,其实都是经济由盛转衰的反映。

想必细心的投资者会发现这些“雷”往往都有一些关键的共性:高估值、盈利无望、烧钱扩张、实控人不靠谱。虽然投资过程中所遇风险不一而足,尤其是像A股这样极具想象力的市场,更是难以预料。但若能回避有以上特征的公司,至少可以避开大部分的雷。

但愿各位能在2020年,能纵情垂钓,无须羡鱼情;漫步“雷庭”,也似闲庭信步。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,欢迎转载,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;

3.作者投稿可能会经我们编辑修改或补充。

-

评论

-

相关推荐

-

IPO

华润饮料赴港IPO:“怡宝”1年卖146亿瓶,饮用纯净水市场排名第一

华润饮料(控股)有限公司在港交所主板提交上市申请,bofa securities、中银国际、中信证券、瑞银集团为其联席保荐人。54年前乐居财经 -

IPO

天演维真回复IPO问询,应收账款大幅增长被关注

浙江天演维真网络科技股份有限公司(以下简称“天演维真”)回复北交所IPO问询函,涉及实际控制人及一致行动人认定准确性、业绩增长可持续性等问题。54年前乐居财经 -

IPO

北交所过会未拿文企业共13家

览富财经网讯:截止2024年4月19日北交所过会未拿文企业共13家,其中8家企业已提交注册,5家企业待提交注册。54年前览富财经网 -

IPO

创业板过会未拿文企业116家

览富财经网讯:2024年4月18日证监会核发1家创业板企业IPO批文:绿联科技(过会时间:2023-01-06)54年前览富财经网 -

IPO

科创板过会未拿文企业12家

览富财经网讯:截止2024年4月19日科创板过会未拿文企业共12家,其中8家企业已提交注册,4家企业待提交注册。54年前览富财经网 -

IPO

沪深主板过会未拿文企业29家

览富财经网讯:4月19日证监会核发1家沪市主板企业IPO批文:中力股份(2023-11-20),截止2024年4月19日沪深主板过会未拿文企业共29家,其中1054年前览富财经网 -

IPO

原创

原创IPO动态数据汇总(4.15~4.19)

据览富财经网统计,4月15日-4月19日,2家企业提交注册,2家企业顺利拿到批文,1家企业成功上市,8家企业终止审核。下周无首发上会企业。54年前览富财经网 -

IPO

中力股份首发股票获证监会批准

览富财经网讯:4月19日证监会核发中力股份1家沪市主板企业IPO批文。-509年前览富财经网 -

IPO

4月19日沪市主板终止企业1家 重庆军工

览富财经网讯:4月19日沪市主板终止企业1家 重庆军工。1693年前览富财经网 -

IPO

绿联科技首发股票获证监会批准

览富财经网讯:4月18日证监会核发绿联科技1家创业板企业IPO批文。-1487年前览富财经网

- 投稿

- 反馈

-

-

- 回顶部

京公网安备 11010602105097号

京公网安备 11010602105097号