2019年港股IPO地产开发行业复盘(上篇) | 稳中“求胜”,还是“求生”?

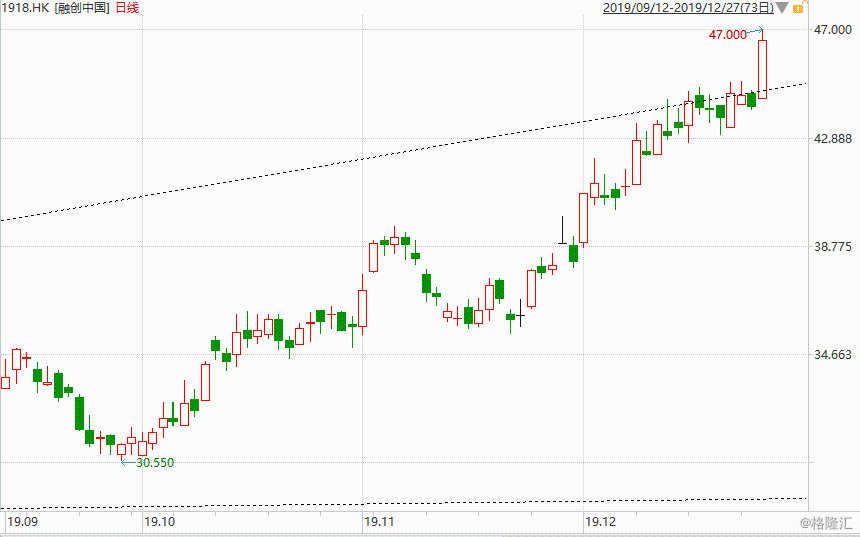

这周,融创中国再次创下股价新高。融创作为目前港股地产板块的龙头,2019年Q4这轮上涨代表了地产板块的又一轮预期修复。2020年来临之际,地产板块再度火热,那么我们房地产企业(不含纯物业管理公司)IPO市场又将如何呢?

1

新一轮内房IPO潮,上市“求胜”还是“求生”?

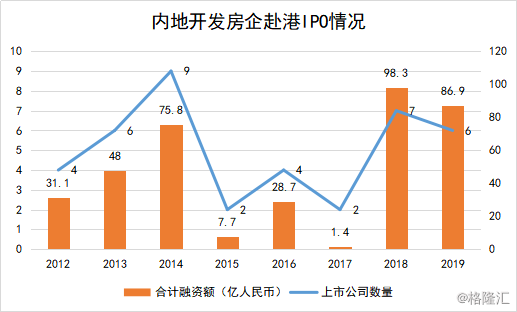

从2018年开始,内地房地产开启新的一轮赴港IPO潮。数量方面,2018年上市内房企业一共7家,2019年一共6家;募资金额方面,2018年内房新上市企业一共募集资金98.3亿元人民币,到了2019年一共募集了86.9亿元。

1.房地产新股表现:“稳”字当头

那么今年以来,这些向港股冲击的房地产企业表现如何呢?下面来看看。

从首日表现来看,如果打新的话,首日破发率较低,为17%。上市后5天到20天的行情中,大多数都将面临破发,但是破发幅度较小。根据上市后至今的表现来看,收益率并不突出,但是较为稳健。

2.规模为中小型,特点:增速强劲,负债有压力但可控

那么今年上市的房企都有哪些特点,在行业中的位置如何呢?

今年上市的房地产开发企业承接2018年的趋势,都是以中小规模房企为主。根据克而瑞数据显示,今年上市的内房企业最大规模的为中梁控股和新力控股,销售规模分别达到1288.7亿元和867.3亿元,在业内排名在23和33名。

而其余企业规模都为小型企业,以市值及销售规模排名都在50名以后。

不过这些企业,对比行业规模属于中小型梯队,但是近年释放出强劲的增长速度。

而过去2-3年,这种规模的越阶背后是债务杠杆的承压。但是能够成功上市的企业,其实整体风险还是可控的了。

对于成功上市的房地产而言,海外债和股权融资都是未来的“福利”,在当下的环境可谓弥足珍贵,那么得到“活水”后,这些企业的目的在哪,又走向何方呢?

3.最后的冲刺:上市求胜,还是求生?

那么,中小企业集中赴港上市,究竟更多的是为了继续冲规模求胜,还是转型求生?答案更偏向后者。

2019年以来有两个趋势十分明显:

1.融资限制趋势,从信托,到海外债,再到开发贷;2.以债务杠杆撬动的行业洗牌,转向以经营杠杆为核心,运营能力和品牌实力成为最重要竞争力,因此“降负债”已不单单是一句“口头禅”。

实行去杠杆以来,中小企业融资的”窗口期“逐渐关闭。最后只剩下一条“求生之路”,便是通过香港上市。

从2018年以来上市中小房企的融资额可以看到,一笔20-30亿港元的资金对一家200-300亿人民币销售额的企业而言,买的土地都不够一个季度卖的,显然不算多。

随着房地产存量时代的到来,地产企业已无法通过债务杠杆和权益杠杆来撬动高周转。所以回顾2018年以来上市内房企业,上市后首要工作只有两个:1.降负债,偿还债务;2.升品质,以提升其经营杠杆。

这时融资资金便派上用场。

可见,当下仍在冲刺的中小房企,上市主要任务并非冲规模,而是保住2015-2017年以来的“胜利果实”。如果保不住呢?那么未上市的中小房企只有两种:1.拼过,负债累累,在往上市路上赶;2.求稳,杠杆平衡,却受制于规模。

可预见,未来能成功上市的房企将快速减少,淘汰者结局将趋同,要么轰轰烈烈,要么无声无息。

2

2019年,行业留下了哪些分歧?

看完整个内地房地产开发企业2019年赴港上市的情况,下面再来看看,整个行业在2019又为2020年留一下一些什么有趣的分歧点呢?

分歧1.市场规模:年年看空,年年新高

对于房地产行业的研究员而言,可谓年年看空,年年打脸。从2016-2017的房地产大牛,到2018-2019阶段性宽松的大幅反弹,再到2019年年底的行业销售规模超预期,可以说看空地产板块的总是踩到了“概率”的反面。

根据统计数据显示,1-11月份,商品房销售面积14.9亿平方米,同比增长0.2%,增速比1-10月份加快0.1个百分点。其中,住宅销售面积增长1.6%,办公楼销售面积下降11.9%,商业营业用房销售面积下降14.1%。

1-11月,商品房销售额139006亿元,增长7.3%,增速持平。其中,住宅销售额增长10.7%,办公楼销售额下降11.3%,商业营业用房销售额下降13.5%。

整体来看,今年这个增速不管对比消费,还是出口,无疑还是内地经济的支柱之一。那么明年,将如何呢,我们不妨看看各大券商的对三大地产行业指标的预测情况。

销售面积来看,大部分保持明年负增长的预期,而销售额上,大部分保持0-5%的增速预期。但是至少在投资完成额上,市场倒是保持一致,都认为以下这三个因素是支撑投资的原因:

1)开工面积与竣工面积”剪刀差“修复;2)企业受资金压力,依然加快新开工速度;3)土地购置费用占比提升,企业保持补库存行为。

但是,整体而言,依然较为保守,至于明年是否打脸,大家拭目以待吧。

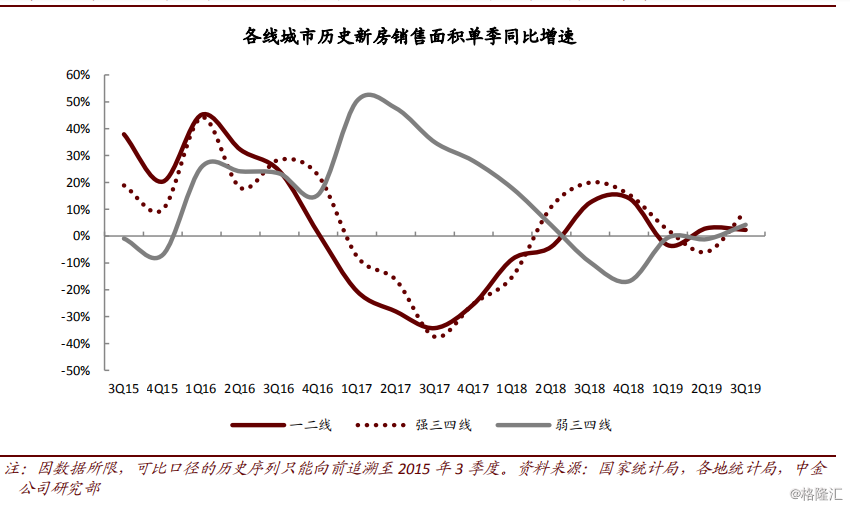

分歧2.三四线“韧性”与棚改“收关”

对于整体住宅一手房的超预期,核心或许出在对“三四线”市场”韧性“的错估上。每年”多一二线,空三四线“依然是投资的主基调。

三四线的强韧,或许因为一季度的”宽松“,或许来源于棚改的支撑,但是不要忘了,我国三四线城市比一二线城市多得多,这里面隐含了大量的需求。而在城镇化的尾声来临之际,城镇化加速的发生地便在三四线。

此外,大家经常提起的”棚改“进度也可能迎来分歧。

2019年全国棚改开工计划约为285万套,相较于此前450万套的预期,足足少了165万套。但是,2017年5月24日,国务院常务会议确定实施2018年到2020年3年棚改攻坚计划,再改造各类棚户区1500万套,加大中央财政补助和金融、用地等支持,市场预计2020年棚改计划数有可能重回570万套规模。

那么若”棚改“规模”回归“,三四线的韧性是否得以持续呢?

分歧3.政策一日游,“松”、“紧”傻傻分不清

此外,三四线城市频频出现政策”一日游“,也让投资者哭笑不得。

继7月份开封撤销住宅交易时限的公告”一日游“后,最近12月11日,张家港也被曝取消二手房限售消息,并开始在房产交易中心执行,可仅仅不到12个小时就曝出限售照旧。

市场有部分声音认为,或许这些三四线城市销售得到支撑背后,是因为部分限制”明紧实松“给予市场一定的喘息空间。但是不管如何,对于房企的限制,那是实打实击中”七寸“的。

(资料来源:东方证券)

通常而言,房企有钱就有地,只要保证资金周转,那么土储是没有大问题的。而资金来源上,房企主要来源于五个方面:银行贷款(开发贷为主);国内企业债(含信托);海外债;股权融资;销售回款。

开发贷是抵押贷,某种程度是房企最有安全感的贷款,如今也被限制了。到了开发贷限制那一刻,可以说,除了股权融资,所有能够撬动杠杆的都被限制,包括销售回款。因为,销售回款背后是预售制和高周转带来的经营杠杆。而预售证门槛的提升,其实也是对企业库存周转能力的限制。

目前,对于房地产行业限制,有部分研究机构预期会边际放松,但仍有分歧。不过,共识还是有的,那就是整体调控的力度和方向不会出现大变化。

分歧4.南下资金”背叛“了内房股了吗?

最后,从资金面来看看,年尾Q4这一轮预期修复带来的行情。

从上面看到,涨幅最高的三只分别为合景泰富、中国海外宏洋和融创中国。但是下面我们再来看看这三家公司的南下资金持股比例。

可以发现,这一轮上涨,南下资金与股价形成了背离。而在此前,南下资金与股价都是同步的。这或许意味着:在一部分南下资金撤走的同时,外资主导了这一轮年末的上涨。

而从外资大行上可以看出他们对内地房地产行业给出了一致”好评“,这是从今年下半年开始集中体现:

例如,麦格理预计2020年内房政策环境稳定;摩根大通称,内地楼市可持续回稳,企业风险会有所下降,预计大型内房商会更具防守性。该行看好具良好风险管理的内房商,并称资产负债表较强的内房股未来可以较低成本取得地块,并推动2021年增长;花旗预计,明年房地产市场会加快整合,令上市内房企业有更多可售资源,及融资能力增强。未来催化剂包括房地产政策的改善、首季降息展望等,加上仍然吸引的估值。

其中,外资行首选和认为低估标的就包括上图涨幅靠前的股票。那么未来南下资金与外资在内房股会进一步分歧,还是”中西“合璧呢?这一指标值得关注。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,欢迎转载,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;

3.作者投稿可能会经我们编辑修改或补充。

-

评论

-

相关推荐

-

IPO

华润饮料赴港IPO:“怡宝”1年卖146亿瓶,饮用纯净水市场排名第一

华润饮料(控股)有限公司在港交所主板提交上市申请,bofa securities、中银国际、中信证券、瑞银集团为其联席保荐人。54年前乐居财经 -

IPO

天演维真回复IPO问询,应收账款大幅增长被关注

浙江天演维真网络科技股份有限公司(以下简称“天演维真”)回复北交所IPO问询函,涉及实际控制人及一致行动人认定准确性、业绩增长可持续性等问题。54年前乐居财经 -

IPO

北交所过会未拿文企业共13家

览富财经网讯:截止2024年4月19日北交所过会未拿文企业共13家,其中8家企业已提交注册,5家企业待提交注册。54年前览富财经网 -

IPO

创业板过会未拿文企业116家

览富财经网讯:2024年4月18日证监会核发1家创业板企业IPO批文:绿联科技(过会时间:2023-01-06)54年前览富财经网 -

IPO

科创板过会未拿文企业12家

览富财经网讯:截止2024年4月19日科创板过会未拿文企业共12家,其中8家企业已提交注册,4家企业待提交注册。54年前览富财经网 -

IPO

沪深主板过会未拿文企业29家

览富财经网讯:4月19日证监会核发1家沪市主板企业IPO批文:中力股份(2023-11-20),截止2024年4月19日沪深主板过会未拿文企业共29家,其中1054年前览富财经网 -

IPO

原创

原创IPO动态数据汇总(4.15~4.19)

据览富财经网统计,4月15日-4月19日,2家企业提交注册,2家企业顺利拿到批文,1家企业成功上市,8家企业终止审核。下周无首发上会企业。54年前览富财经网 -

IPO

中力股份首发股票获证监会批准

览富财经网讯:4月19日证监会核发中力股份1家沪市主板企业IPO批文。-509年前览富财经网 -

IPO

4月19日沪市主板终止企业1家 重庆军工

览富财经网讯:4月19日沪市主板终止企业1家 重庆军工。1693年前览富财经网 -

IPO

绿联科技首发股票获证监会批准

览富财经网讯:4月18日证监会核发绿联科技1家创业板企业IPO批文。-1487年前览富财经网

- 投稿

- 反馈

-

-

- 回顶部

京公网安备 11010602105097号

京公网安备 11010602105097号