紫金银行副董事长被查半年后辞职 资产结构存隐忧

继半年前被有关部门带走调查后,紫金银行副董事长黄维平于近日正式发起请辞,至于被调查原因,至今无确切消息。而就在不久前,紫金银行另一位独立董事也申请辞去相关职务。一时间,紫金银行失去两名高管。

作为A股8家上市农商行之一,紫金银行虽然地处江苏省会南京,但从其近年来的一些数据来看,表现却不尽如人意。其净息差逐年下滑,存贷比攀升,不良率也高于同行。

此外,值得一提的是,紫金银行仅今年10月份,就因各种管理经营不规范而连收四张罚单,累计罚款金额超300万元。股价更是从今年3月份达到高点后一路跳水,相比最高点跌幅高达47%。

两名高管请辞,副董事长半年前被查

12月3日,紫金银行发布公告称,近日,副董事长黄维平申请辞去公司董事、副董事长、风险管理与关联交易控制委员会委员等职务。就请辞原因,紫金银行仅表示是因个人原因。

值得一提的是,今年6月5日,紫金银行副董事长黄维平也是因为个人原因,被有关部门带走调查,不能正常履职。时隔半年,被查原因至今未有确切消息。

黄维平出生于1965年11月,曾任南京市商业银行国际业务部副总经理、总经理;后任江苏省农村信用合作社联合社办公室主任,南京市江宁区农村信用合作联社主任、党委书记、理事长等。现任江苏溧水农村商业银行股份有限公司董事,本公司副董事长。

2011年,紫金银行成立之时,便是由黄维平担任的首任董事长。直至2014年8月,江南农村商业银行行长张小军被调任为紫金银行董事长,黄维平则改任为副董事长。

据紫金银行2018年年报显示,截至2018年末,黄维平持有紫金银行50万股股票,税前年薪为124.58万元。

事实上,在黄维平之前,紫金银行独立董事毛玮红也因自身原因辞去其相关职务。

10月29日,紫金银行公告称,独立董事毛玮红因自身工作原因,申请辞去公司独立董事、审计委员会委员、风险管理与关联交易控制委员会委员等职务。

毛玮红辞职后,紫金银行独立董事成员将低于董事会人数的三分之一。根据有关规定,上市公司独立董事不得低于董事会成员的三分之一。因此,毛玮红将继续履行相关职责,直至新任独立董事诞生。

中间业务收入骤降,Q3资产规模缩水

据其官网信息显示,紫金银行是经银监会批准,由南京原4家农村中小金融机构于2011年3月组建而成,总部设在南京,首次注册资本20亿元,目前注册资本32.948亿元。

紫金银行下辖有1家总行营业部、3家分行、7家一级支行、1家科技支行、119家二级支行、2家县域支行,其中有108个农区、城郊网点。

2016年6月21日,紫金银行正式启动IPO,2018年6月21日成功过会,2019年1月3日正式在上交所上市。彼时,成为全国首家A股上市的省会城市农商行,江苏省第8家A股上市银行、第6家A股上市农商银行。

尽管地处省会南京,拥有多个头衔,但紫金银行的一些数据显得差强人意。

据其披露的2019年三季报显示,截至9月末,紫金银行资产规模2000.04亿元,较上年末增长3.54%;但较今年6月末的2042.54亿元有所缩表,环比下降2.08%。

紫金银行前三季度实现营业收入为35.83亿元、扣非后,归属于上市公司股东的净利润为11.15亿元,分别同比增长22.22%、17.31%。其中,利息净收入为31.11亿元,同比增长16.58%;实现手续费及佣金净收入1238万元,同比大幅下降73.51%。此外,紫金银行因政府补贴减少致营业外收入下降41.2%。

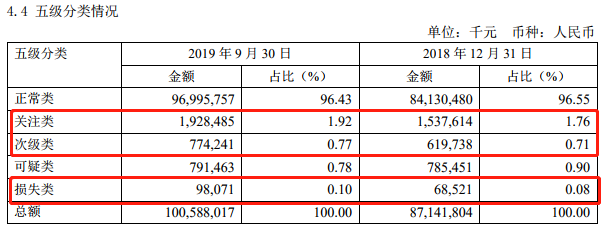

资产质量方面,截至三季度末,紫金银行不良贷款率为1.65%,较上年末微降0.04个百分点;拨备覆盖率224.74 %,较上年末下降4.84个百分点。但其关注类贷款、次级类贷款、损失类贷款的金额较上年末分别增长25.42%、24.93%、43.12%,在总贷款中的占比也分别上升0.16个百分点、0.06个百分点、0.02个百分点。

资产结构存隐忧

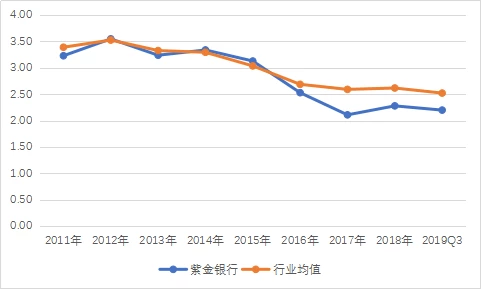

如果将时间线拉长,发现紫金银行的资产结构亦存在隐患。其近年来的净息差逐渐走低,存贷比走高,不良率相比同行也在攀升。

净息差作为盈利能力的重要指标,数据显示,成立之初,紫金银行净息差便在同行(指8家上市农商行,下同)中处于低位,为3.23%。此后几年间与同行基本持平,但2016年后净息差又开始逐渐走低,始终低于同行指标。2017年净息差仅为2.11%,位于8家上市农商行末尾。

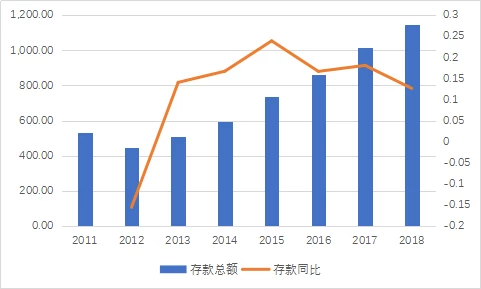

吸存方面,自2015年起紫金银行存款增速逐年下滑,截至2018年末,紫金银行存款总额1147亿,较2017年同比增加12.6%,但相较2016的16.67%及2015年的23.9%增速显著下降。

此外,数据显示,2017年紫金银行存款增速同比下降,贷款增速却同比回升,存贷比上升,风险提升。

2013年至2015年,紫金银行的存款增速始终高于贷款增速,2015年至2017年,存款增速与贷款增速同向走低,且存款增速的下降幅度大于贷款增速,同时存贷比持续提升。

至2017年至2018年,紫金银行存款增速与贷款增速出现背向而行,存贷比进一步提升,经营风险加大。

资产质量方面,事实上,自2015年起,紫金银行已率先将逾期90天以上的贷款划入不良,比行业监管要求早了3年。于是从那时起,紫金银行的不良率走出一条完美的下降曲线。至今年三季度末,更是创出1.65%的历史新低。

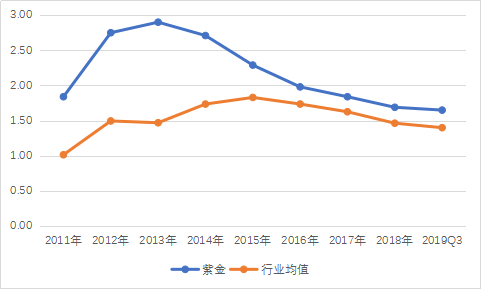

但紫金银行的不良率水平却始终高于同行均值。2011年至2013年,紫金银行不良率逐步走高;2014年起不良率逐步走低,截至2019年三季度末,紫金银行不良率降至1.65%,但仍高于1.4%的行业均值。

股价低走,10月被罚逾300万元

除了上述数据差强人意之外,尽管已经上市,但紫金银行仍存在诸多管理不规范之处,仅今年10月就领到四张罚单,累计罚金超300万元。

10月21日,银保监会公布的处罚信息显示,紫金银行科技支行因贷后管理不到位,严重违反审慎经营规则,被江苏监管局罚款30万元。

10月18日,江苏银保监局再次向紫金银行连发三张罚单。据处罚信息显示,紫金银行城中支行因采用不正当手段吸收存款,没收违法所得23473.43元,罚款60万元。相关负责人武自强被给予警告,并罚款5万元。另外,紫金银行科技支行因贷后管理不到位,严重违反审慎经营规则被罚款30万元。总计罚款95万元。

此外,除了被银保监会处罚,今年8月,紫金银行还因违反《人民币银行结算账户管理办法》、《中华人民共和国票据法》和《电子商业汇票业务管理办法》等相关规定,被央行南京分行警告并罚款188.8万元。

另外,股价方面,紫金银行今年1月3日在上交所上市,开盘首日以3.77元/股遭到热炒,2月底更是走出五连板,至3月7日股价最高达到11.7元/股,相比上市首日价格翻了2倍,成为“妖股”一员。

但自3月7日后,紫金银行股价便一蹶不振,截至12月3日收盘,股价报收6.2元/股,相比最高价已跌去47%,市值蒸发逾200亿元。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,欢迎转载,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;

3.作者投稿可能会经我们编辑修改或补充。

-

评论

-

相关推荐

-

上市公司

金牌厨柜朱灵构成短线交易 被上交所监管警示

览富财经网消息,4月24日公开信息显示,金牌厨柜(603180)时任监事朱灵构成短线交易,被上交所监管警示。54年前览富财经网 -

上市公司

中裕科技上市一周年:积蓄新动能 开启新征程

中裕科技(871694)于2023年4月24日登陆北交所。基于在高端软管行业二十余年积淀,以及上市募资的资本加持下,一年来各项实力都有明显提升。54年前挖贝网 -

上市公司

仁芯科技获近亿元Pre-A++轮融资,长江中大西威领投

投资界(ID:pedaily2012)4月24日消息,国内智驾通信芯片企业仁芯科技宣布获近亿元Pre-A++轮融资,本轮融资由长江中大西威领投,电连晟德创投基金。54年前投资界讯 -

上市公司

茶百道在港交所上市:一年卖出10亿杯,成2024港股最大IPO

4月23日,新茶饮品牌“茶百道”母公司四川百茶百道实业股份有限公司(以下简称“茶百道”,HK:02555)正式在港交所主板挂牌上市。54年前贝多财经 -

上市公司

原创

原创“智能制造”前景广阔,弘讯科技2023年净利润同比增长34.06%

2024年4月23日晚间,弘讯科技披露2023年年度报告。数据显示,2023年,该公司实现营业收入7.21亿元,同比下降1.57%;归母净利润6396.78万元,同比增长34.06%。54年前览富财经网 -

上市公司

原创

原创奥普家居:家电业务营收大幅增长,产品毛利率稳步提升

4月23日,奥普家居公布了2023年年度报告,报告期内,公司实现营业收入19.96亿元,同比增长6.17%;实现归母净利润3.09亿元,同比增长28.82%;实现扣非净利润3.02亿元,同比增长64.91%。公司提高了现金分红水平,拟每10股派发现金红利8.0元(含税)。54年前览富财经网 -

上市公司

大中矿业:24年一季度营收同比增长43.05%

23日晚间,大中矿业发布2024年一季度报告。数据显示,24年第一季度公司实现营业收入9.21亿元,同比增长43.05%;归属于上市公司股东的净利润2.42亿元。54年前挖贝网 -

上市公司

同创双子2023年营收迈上亿元大关“内外兼修”推动提质增效

近期同创双子(837868)发布2023年年报显示,去年业绩显著增长,营收规模迈上亿元大关。54年前挖贝网 -

上市公司

原创

原创新柴股份2023年营收净利双增,内燃机行业龙头地位得以巩固

4月24日,新柴股份发布了2023年年报,报告期内,公司实现营业总收入23.16亿元,同比增长10.58%;归母净利润3195.89万元,同比增长44.14%;扣非净利润2631.28万元,同比增长200.57%。54年前览富财经网 -

上市公司

原创

原创东亚药业2023年业绩平稳增长,营收首次突破13亿

2024年4月23日晚间,东亚药业披露2023年年度报告。数据显示,2023年,该公司实现营业收入13.56亿元,同比增长15.00%;归母净利润1.21亿元,同比增长16.11%。54年前览富财经网

- 投稿

- 反馈

-

-

- 回顶部

京公网安备 11010602105097号

京公网安备 11010602105097号