“膝盖斩”过后,瑞芯微是否见底了?

从52元开始,半年不到就涨到185元,一年后却慢慢跌回59元,最大跌幅接近70%。直至最近才有所企稳。这就是国内SoC(System on Chip,系统级芯片)龙头瑞芯微,近两年的股价起伏之路。

此前的大涨,表明市场必定对瑞芯微有所期待,但为何大涨过后公司股价又跌回了原点?“膝盖斩”过后,瑞芯微未来还能否东山再起呢?

行业寒冬导致业绩下滑

瑞芯微的这轮下跌,或许与公司在2022年业绩表现不佳有关。

随着芯片行业的不断发展,在22年以前,瑞芯微的扣非净利连续多年增长,仅仅五年的时间,公司扣非净利润就从不到1个亿飙升到4亿元以上。

然而,2022年整个半导体行业遭遇了前所未有的寒冬,受累于智能手机、PC等消费电子市场需求下滑等因素,全球半导体行业均出现了一定程度的不景气。其中一定程度上反映全球半导体行业景气程度的费城半导体指数2022年一度下跌超四成,A股市场的中证半导体指数2022年最大跌幅也接近四成。

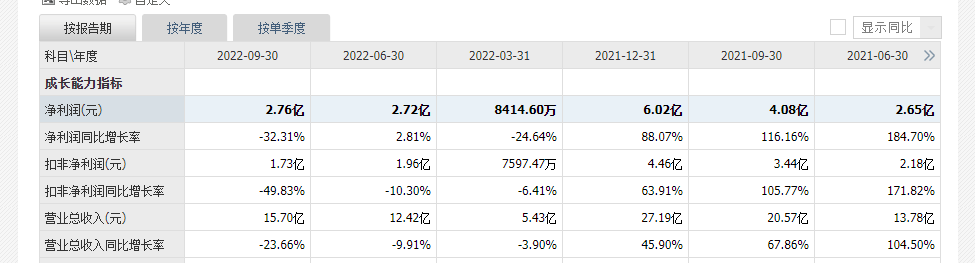

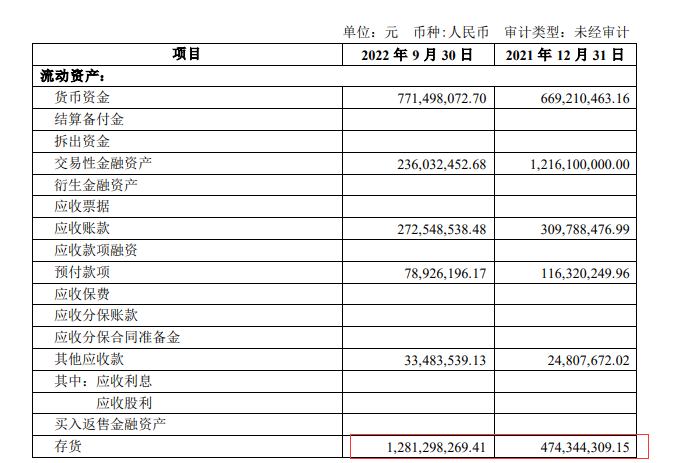

芯片出货量的下滑,也波及到了瑞芯微。前三季度,瑞芯微营收、扣非净利双降,其中扣非净利在第三季度更是同比接近腰斩,值得注意的是,2022年三季度也是近年来瑞芯微首次录得单季度亏损。与公司半年报相比,瑞芯微三季度亏损达到了2300万元。

“疫情对芯片行业一直存在一定的影响”业内人士表示。“经济下行的情况下,客户在第三季度普遍进行备货策略调整,优先去库存,也导致芯片行业出货普遍不畅。”

从瑞芯微2022年三季报中的资产负债表内,也可以清晰地看到问题出在了哪里:相比于2021年三季报,2022年瑞芯微存货增长了接近两倍,这表明公司可能预计行业会像2021年一样持续火热,仍然加紧生产,却不料2022年行业景气度急转直下,进而导致了存货积压、单季度亏损以及股价“膝盖斩”等问题的接连发生。

核心产品优势明显

尽管瑞芯微的业绩出现了短期的快速下滑,但公司的股价显然也已经提前充分反映了这一点。从产品来看,瑞芯微的核心技术,仍然是业内较为领先的。

了解瑞芯微的技术之前,需要先明白瑞芯微在整个半导体产业链的位置。

1947年,世界上第一颗芯片成功发明,经历了七十多年的发展,单一芯片的尺寸不断缩小,算力不断增强,价格也在不断下降。

随着电子产业的不断发展,芯片所需要处理的信息种类也越来越多。单一芯片由于功能不同,因此也被分类成CPU(中央处理器)、内存、GPU(图形处理器)等多种芯片。

然而,这就导致一个问题,一颗一颗单独的芯片占用了大量的空间,且各个芯片间需要大量的布置线路连接,集成度很低,这使得终端产品的运算效率受到了一定的影响,较大的空间占用,也不利于各种终端产品成本的进一步节约。

显然,芯片的发展,需要做到占用空间更小、不同功能间协同度更高。这时,集成了大量芯片的SoC芯片,便应运而生了。

SoC芯片,可谓是集多功能于一身,前文提到的CPU、内存、GPU等芯片,均可以集中在SoC这一个芯片系统中。此外,一些SoC还可以集成电源管理模块,甚至其他外部设备的控制模块,可以最大限度在有限空间集成尽可能多的功能。

瑞芯微的主营产品,正是这种芯片系统,其中,为了适应不同的功能,瑞芯微开发了不同型号的芯片系统,以满足多种的需要。

有的投资者可能会有疑问,为何集成的大多数都是相同的芯片,SoC还会有这么多种分类?这里就需要了解,SoC芯片是如何被最终利用的了。

芯片最终的用途,是组成一个个如手机、汽车、机器人这样完整的系统。如果把这些完整运作的系统看作生命体,在他们正式焕发生机之前,还需要开发人员进行大量的调试、指令输入,才能够完成最终的一系列功能。而过去,开发人员需要将这个生命体的各个器官都通过指令精准连接起来,费时费力不说,在开发时一旦指令有误,整个生命体都会有运转失败的可能。

SoC作为集成一整个信息处理系统,是一个有某种确定功能的芯片设计模块,相当于把原来这个“生命体”的大脑、心脏等等绝大多数生命体“共用”的重要器官全部集成了起来,这样一来,开发人员只需向这个SoC芯片输入指令,即可完成各项细分功能的开发,而至于如何去适配这些基础性器官,已不再是开发人员需要费心去考虑的事情。

至于为什么SoC芯片会有这么多种型号?显然,鱼类和鸟类拥有的器官不尽相同,鸟类和哺乳动物需要的器官也并不完全一致,在系统终端同理,汽车和手机的芯片系统也肯定是不尽相同的。而这,决定了SoC大分类的不同,而不同种类的动物的细微差别,则是决定了SoC芯片大分类下小型号的不同。

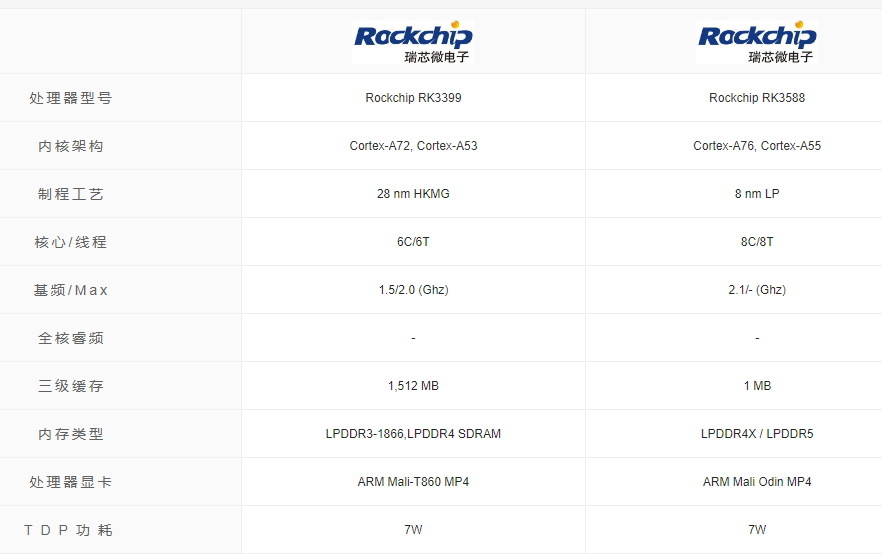

显然,这个集成了多个系统的芯片,运算能力越强,能耗越低,其应用范围也会越广。在多种分类、型号的SoC芯片里,瑞芯微在2021年底发布了一款王牌产品——RK3588。

据了解,该产品是由原有产品RK3399多重改良得到的SoC产品与原产品相比,RK3588搭载了8K分辨率的视觉系统,比原有4K系统分辨率要高出四倍,采用了远小于原有28nm工艺的8nm制程工艺,且8核处理器相较于原有的6核处理器也更多,因此,综合性能也要比原产品高出30%左右。

图片来源:芯参数评测

在应用方面,由于该产品搭载的各个“器官”性能均为顶尖,该产品的应用范围也十分广阔,RK3588主要面向八大应用场景,分别为ARMPC、平板、高端摄像头、NVR、8K和大屏设备、汽车智能座舱、云服务设备及边缘计算、AR/VR等。

在具体应用方面,RK3588的开发板在不加任何散热措施的情况下,运行某数十G大小的国产游戏2小时后,仍能保持运行流畅,足见其基础性能优秀。

图片来源:飞凌嵌入式

与同行相比,该产品是8K时代首款通用型SoC产品。在目前的国内市场也处于领先地位,国内其余竞争对手,目前也没有超越这款产品的8K通用性SoC芯片问世。

研发投入充足 未来增长可期

尽管目前瑞芯微在SoC芯片领域具有一定的优势,但是也要看到,芯片市场迭代速度快,产品生命周期并不长,所以,在SoC芯片领域需要不断进行研发,并且对新兴领域有很敏锐的嗅觉,才能够提前预判好发展节奏,从而进行精准布局。

2021年,瑞芯微研发费用投入5.61亿元,整体研发费用率为20.63%,整体研发投入比例维持在20%以上水平。从研发人员来看,2021年末,公司共有研发人员676人,占公司员工总数78.15%,特别值得注意的是,近年来瑞芯微的研发一直保持在营收20%以上的规模,这一点是难能可贵的。

图片来源:中国银河证券研究院

2022年,在公司遭遇行业寒冬时,研发投入并未出现明显的下降,相反,2022年三季报显示,瑞芯微研发投入占总营收的比例进一步上升至超25%。这表明瑞芯微并未因短期的业绩压力,就选择大幅减少研发投入来增厚短期利润。

而反观SoC行业另一大上市公司全志科技,近年来研发费用还连续多年出现了下滑,虽然21年出现了一定程度的回升,但占总营收的比例仍与瑞芯微有一定的差距。

从行业整体来看,短期内半导体行业即将触底,多家机构预测,随着下游需求增加以及库存消化逐步加快,2023年下半年,半导体行业就有望迎来拐点,迎来下一波景气周期。SoC作为大行业的一环,也将随之迎来曙光。而长期来看,随着智能汽车、智能家居、VR元宇宙、边缘计算等行业的逐步发展,SoC的应用场景也将迅速扩大。据预测,未来十年SoC市场有望以每年10%左右的速度持续增长。

具体到瑞芯微的投资层面,笔者认为在这样一个技术附加值极高、增长确定性强但更新换代迅速的行业内,公司是否能够保持技术领先与短期业绩的变动相比显得更为重要。尽管未来的几个季度瑞芯微仍然可能面临较大的业绩压力,但只要公司保持了新品发布的节奏与技术的不断升级,就不必过多纠结未来一段时间可能较为难看的业绩。公司股价见底的概率也较大。相反,如果公司为了短期的业绩报表好看大幅减少了研发投入,反而才是一件值得高度警惕的事情。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,欢迎转载,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;

3.作者投稿可能会经我们编辑修改或补充。

-

评论

-

相关推荐

-

上市公司

原创

原创华东医药:2023年营收净利双增长,营收首超400亿

2024年4月17日晚间,华东医药披露2023年年度报告。数据显示,2023年,该公司实现营业收入406.24亿元,同比增长7.71%;归母净利润28.39亿元,同比增长13.59%。-1585年前览富财经网 -

上市公司

原创

原创内销复苏、海外景气延续,2023年杭叉集团营收净利实现“双增”

4月18日,杭叉集团发布了2023年年度报告,报告期内,公司实现营业总收入162.72亿元,同比增长12.90%;归母净利润17.20亿元,同比增长74.23%;扣非净利润16.88亿元,同比增长75.08%。-1239年前览富财经网 -

上市公司

原创

原创多元布局奔向“万物互联”,金卡智能2023年业绩实现飞跃式增长

2024年4月17日晚间,金卡智能披露2023年年度报告。数据显示,2023年,该公司实现营业收入31.75亿元,同比增长15.91%;归母净利润4.09亿元,同比增长51.09%。-850年前览富财经网 -

上市公司

原创

原创海翔药业:无力应对核心产品价格走低,主业发展遇阻该如何自救?

海翔药业的核心产品价格不断走低,医药板块发展遇到困难,其他产品的营收也在“缩水”,公司的持续发展遭到质疑。-217年前览富财经网 -

上市公司

华熙生物出资10亿,搞了个医疗消费基金,有何企图?

“玻尿酸顶流”华熙生物出资10亿又搞事情。919年前节点财经 -

上市公司

芯谷微IPO终止:批量对赌协议压身,业绩未达标,刘家兵为实控人

4月17日,上海证券交易所披露的信息显示,合肥芯谷微电子股份有限公司(下称“芯谷微”)及其保荐人撤回上市申请文件。-7949年前贝多财经 -

上市公司

原创

原创集成灶龙头火星人四日大涨超45%,还能“火”多久?

专注厨房家电领域的火星人近期股价表现强势,4个交易日涨幅超45%,但受地产行业不景气影响,去年前三季度收入有所下滑。-405年前览富财经网 -

上市公司

原创

原创“双轮驱动”助力增长,香飘飘2023年净利同比增长31.04%

2024年4月17日晚间,香飘飘披露2023年年度报告。数据显示,2023年,该公司实现营业收入36.25亿元,同比增长15.90%;归母净利润2.80亿元,同比增长31.04%。422年前览富财经网 -

上市公司

原创

原创乐歌股份2023年营收净利双增,海外仓业务保持高速增长

4月18日,乐歌股份发布了2023年年度报告,报告期内,公司实现营业总收入39.02亿元,同比增长21.61%;归母净利润6.34亿元,同比增长189.72%;扣非净利润2.52亿元,同比增长142.38%。1149年前览富财经网 -

上市公司

回购股份金额未达方案下限 智度股份收深交所监管函

览富财经网消息,4月17日公开信息显示,回购股份金额未达方案下限,智度股份(000676)收深交所监管函。1154年前览富财经网

- 投稿

- 反馈

-

-

- 回顶部

京公网安备 11010602105097号

京公网安备 11010602105097号